Kurzportrait

Eckert & Ziegler wurde 1997 als Holdinggesellschaft gegründet. Die Eckert & Ziegler Gruppe gehört nach eigenen Unternehmensangaben zu den weltweit größten Herstellern für radioaktive Komponenten für medizinische, wissenschaftliche und messtechnische Zwecke.

Vorrangig konzentriert sich das Unternehmen, welches rund 630 Mitarbeiter beschäftigt, auf Anwendungen in der Krebstherapie, der industriellen Radiometrie, der nuklearmedizinischen Diagnostik und auf die Entsorgung von schwach bis mittelradioaktiven Abfällen. Das operative Geschäft teilt sich in vier Segmente:

• Strahlentherapie,

• Isotope Products,

• Radiopharma und

• Umweltdienste.

Hauptkunden sind entsprechend internationale Medizingerätehersteller und Kliniken.

Seit 1999 ist Eckert & Ziegler börsennotiert und im Prime Standard der Deutschen Börse gelistet.

Geschäftsentwicklung

Der Umsatz konnte in den vergangenen Jahren kontinuierlich gesteigert werden. Lag er im Jahr 2007 noch bei nur 54,4 Mio. Euro, so betrug er im vergangenen Jahr 2012 schon rund 120 Millionen.

Seit 2009 ist das Umsatzwachstum allerdings nur noch gering. Gegenüber dem Vorjahr 2011 konnten die Einnahmen schon nur noch um etwas mehr als 3 Prozent gesteigert werden.

Und für das erste Halbjahr 2013 ergibt sich sogar aufgrund eines schwachen Jahresstarts ein Umsatzrückgang gegenüber dem Vorjahreszeitraum um 4 Prozent auf 55,3 Mio. EUR.

Der Jahresüberschuss ist ebenfalls leicht rückläufig. Im Jahr 2009 betrug dieser noch 13,3 Mio., in 2012 nur noch 10,3 Mio. Euro. Gegenüber dem Vorjahr (10,4 Mio. Euro) entspricht dies aber nur einem leichten Rückgang von weniger als einem Prozent.

Das Ergebnis je Aktie war zuletzt relativ stabil und betrug im Jahr 2012 1,95 Euro, nach 1,98 Euro in 2011.

Allerdings lag das EBIT des ersten Halbjahres 2013 mit 6,9 Mio. Euro um 31 Prozent unter dem Vorjahreszeitraum. Der Gewinn nach Steuern und Minderheiten erreichte zum Halbjahresende 4,0 Mio. Euro oder 0,75 Euro pro Aktie. Das entspricht einem Rückgang gegenüber dem Vergleichszeitraum des Vorjahres um 27 Prozent.

Positiv zu werten ist lediglich, dass es dem Unternehmen gelingt, jedes Jahr Gewinne zu erzielen.

Topaktuell ist die Meldung vom 17. September, dass die Eckert & Ziegler BEBIG s.a., die Medizingerätesparte der Eckert & Ziegler AG, zum Preis von 5 Mio. USD das Geschäft mit Prostatakrebsimplantaten der amerikanischen Biocompatibles Inc. Übernehmen wird. Das amerikanische Unternehmen ist laut der Pressemeldung von Eckert & Ziegler zu diesem Deal der viertgrößte Anbieter solcher Produkte in den Vereinigten Staaten und erzielte 2012 einen Umsatz von etwa 8 Mio. EUR.

Allerdings wurde durch Biocompatibles Inc. im Mai 2013 die Auslieferung von Produkten freiwillig eingestellt, weil die amerikanische Arzneimittelbehörde Mängel bei der Dokumentation des Herstellungsprozesses reklamiert hatte.

Eckert & Ziegler erwirbt die momentan defizitäre Sparte daher in der Hoffnung, die Mängel schnell beheben und die Auslieferung wieder aufnehmen zu können.

Geschäftsausblick

Für das Geschäftsjahr 2013 werden Umsätze von ca. 125 Mio. Euro erwartet. Für Anlaufverluste bis zur Wiederaufnahme des amerikanischen Implantatgeschäfts rechnet Eckert & Ziegler mit Kosten von bis zu 1,2 Mio. Euro. Die Prognose für das Geschäftsjahr 2013 wurde daher von 2,15 auf 1,95 Euro Jahresüberschuss pro Aktie reduziert.

Bewertung

Die Aktienanzahl liegt bei 5.292.983 Stück und der aktuelle Aktienkurs liegt bei rund 27,90 Euro. Dadurch errechnet sich eine Marktkapitalisierung von fast 148 Mio. Euro.

Bei geplanten Umsätzen von rund 125 Mio. Euro in 2013 errechnet sich ein aktuelles Kurs-Umsatz-Verhältnis (KUV) von 1,18. Das ist nicht gerade günstig, angesichts des geringen Umsatzwachstums.

Bis zu einem fairen KUV von 1 müsste die Aktie auf unter 23,6 Euro abwerten, was einem Kursrückgang von ca. 15 Prozent entspräche.

Ein Kurs-Umsatz-Verhältnis ist aber alleine nicht sehr aussagekräftig, weil Aktionäre auf Gewinne abzielen. Der Umsatz sagt wenig über die Ertragskraft eines Unternehmens aus. Lediglich die Umsatzentwicklung ist einen Blick wert. Und hier steigen die Umsätze nur sehr langsam.

Das Ergebnis pro Aktie (EPS) lag im Geschäftsjahr 2012 bei 1,95 Euro, nach 1,98 Euro in 2011. Im aktuell laufenden Jahr soll der Gewinn pro Aktie konstant bleiben. Daraus würde sich beim aktuellen Kurs von 27,90 Euro ein Kurs-Gewinn-Verhältnis (KGV) von 14,3 errechnen, was nicht gerade günstig ist, bei stagnierendem Gewinn.

Ein Kurs-Gewinnwachstums-Verhältnis (PEG) lässt sich aktuell nicht ermitteln. Eine Variable in der Berechnung des PEG ist das Gewinnwachstum. Doch der Gewinn wird in diesem Jahr nicht wachsen.

Die Dividende liegt seit drei Jahren stabil bei 0,60 Euro pro Aktie. Auf der Hauptversammlung am 17.05.2013 wurde ein Dividendenvorschlag von 0,60 Euro unterbreitet. Bleibt es dabei, dann beträgt die Dividendenrendite auf aktuellem Kursniveau 2,15 Prozent. Dies ist zu gering, um als Kaufargument herhalten zu können.

Beim Kauf einer Eckert & Ziegler-Aktie erhält man derzeit durchaus einiges an Substanz. Das Eigenkapital beträgt fast 87 Mio. Euro und damit liegt die Eigenkapitalquote bei sehr ordentlichen 53 Prozent. Der Buchwert betrug am 31.12.2012 allerdings nur 15,27 Mio. Euro. Das Unternehmen verfügte zu diesem Zeitpunkt über liquide Mittel in Höhe von rund 30 Mio. Euro. Der Netto-Finanzbestand, also die Liquidität abzüglich der Finanzverbindlichkeiten, betrug 15,4 Mio. Euro. (Alle Werte beziehen sich auf die Zeit vor der aktuellen Unternehmens-Akquisition.)

Die Bilanz ist damit durchaus solide aufgestellt.

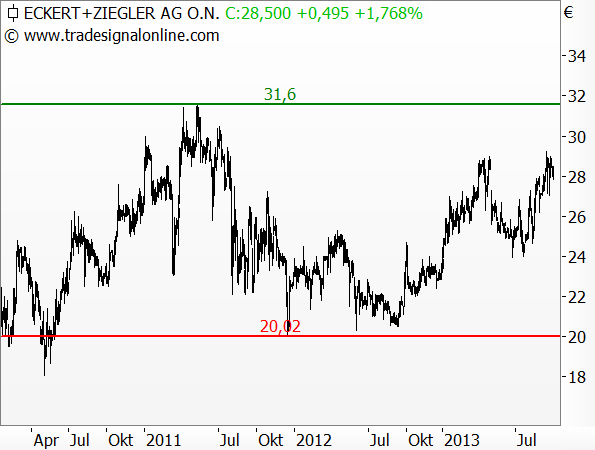

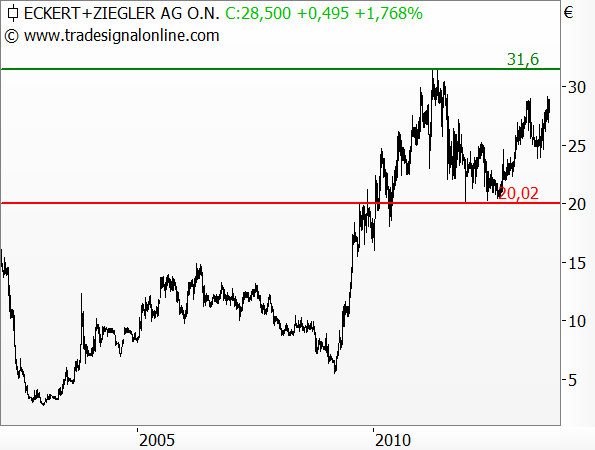

Chartanalyse

Das fehlende Unternehmens-Wachstum spiegelt sich im Aktienkurs wider. Seit mehreren Jahren bewegt sich der Kurs nur seitwärts. Natürlich hätte man bei einer 10-Euro-Range, in der der Kurs zwischen 20 und 30 Euro hin und her pendelte, durchaus Trading-Gewinne erzielen können. Doch seit fast 2,5 Jahren hat der Kurs kein neues Hoch mehr gesehen.

Auch aus einem langfristigen Chart lässt sich kein Kaufsignal ableiten.

Es ist eher davon auszugehen, dass der Kurs das obere Ende seiner Range erreicht hat und daher das vorläufige Kurspotential ausgereizt ist.

Fazit

Es fehlt an Wachstum, an Wachstumsperspektiven und an charttechnischen Kaufsignalen. Die fundamentale Bewertung ist nicht hoch, aber auch nicht günstig. Insbesondere stellt die aktuelle Bewertung eher das obere Ende des Möglichen dar, weil kurzfristig kein Wachstum zu erwarten ist.

Die Gewinne, die auf konstantem Niveau erzielt werden, erhalten die Anleger zum Teil in Form einer Dividende. Das ist schön, doch angesichts einer daraus resultierenden Rendite von knapp 2 Prozent sicher kein Kaufgrund.

Sie möchten zukünftig derartige Analysen kostenlos in Ihr E-Mail-Postfach bekommen? Dann melden Sie sich zu unserem kostenlosen E-Mail-Newsletter “Geldanlage-Brief“ (www.geldanlage-brief.de) an.

© 2013 Geldanlage-Brief