| ||

| Der Optionsscheinpreis - das müssen Sie wissen! | ||

| In der Oktober-Ausgabe der Marktbeobachtung haben wir Ihnen eine kurze Einführung in die Welt der Optionsscheine gegeben. In der darauffolgenden Ausgabe im November wollen wir den Fokus auf den Optionsscheinpreis legen.

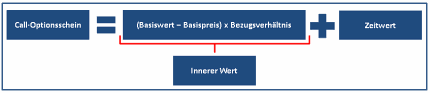

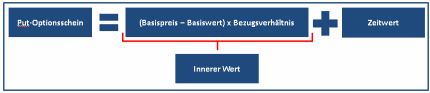

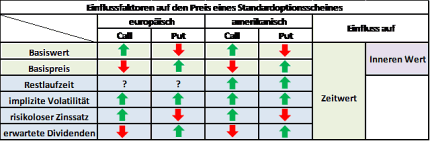

Es müssen zwei Optionsscheintypen unterschieden werden. Call-Optionsscheine und Put-Optionsscheine. Mit einem Call-Optionsschein spekulieren Anleger auf steigende Kurse. Der Preis eines Calls wird dabei wie folgt berechnet.  Mit einem Put-Optionsschein profitieren Anleger von fallenden Kursen. Der Preis eines Puts wird wie folgt berechnet.  Der Preis eines Optionsscheins wird grundsätzlich von sechs Faktoren beeinflusst (Siehe Tabelle 1). Dabei zeigt Tabelle 1 die Veränderung des Optionsscheinpreises wenn die entsprechende Einflussgröße steigt. Steigt zum Beispiel der Basiswert und die weiteren fünf Einflussparameter bleiben unverändert (man spricht auch von einer Ceteris-Paribus-Betrachtung) steigt der Preis eines Call-Optionsscheins während der Preis eines Put-Optionsscheins fällt. Tabelle 1: Einflussfaktoren auf den Preis eines Standardoptionsscheines  Wie man aus obigen Grafiken erkennen kann, setzt sich der Optionsscheinpreis grundsätzlich aus zwei Komponenten zusammen, dem inneren Wert und dem Zeitwert. Zu Beginn wollen wir uns dem inneren Wert widmen. Innerer Wert Der innere Wert entspricht dem Betrag, den Anleger bei sofortiger Ausübung des Optionsscheins erhalten würden. Dieser Betrag entspricht mindestens null und kann nicht negativ werden. Man spricht von einer Ausübung, wenn der Anleger sein mit dem Optionsschein verbundenes Recht (Optionsrecht) wahrnimmt. D.h. einen bestimmten Wert zu einem im Vorhinein festgelegten Preis zu kaufen (Call-Variante) bzw. zu verkaufen (Put-Variante). Hierbei muss man unterscheiden ob das Ausübungsrecht während der gesamten Laufzeit des Optionsscheins (Ausübungsart amerikanisch) oder nur zum Laufzeitende (Ausübungsart europäisch) wahrgenommen werden kann. In der Praxis wird jedoch nicht der zugrundeliegende Basiswert geliefert, sondern der innere Wert ausgezahlt. Aus dieser Darstellung wird deutlich, dass bei der Ausübung eines Optionsscheins der Zeitwert, welcher die zweite Preiskomponente des Optionsscheins darstellt, verfällt. Hierrüber sollten sich Anleger immer bewusst sein und hinterfragen, ob es nicht sinnvoller ist einen Optionsschein auf dem klassischen Weg börslich bzw. außerbörslich zum Geldkurs zu verkaufen. Zeitwert Nun wollen wir uns der Frage widmen, warum Optionsscheine einen Zeitwert haben. Diese Frage wollen wir an dieser Stelle aus der ökonomischen Sicht beleuchten. Beim Handeln von Optionsscheinen werden - vereinfacht gesagt - Rechte und Pflichten gehandelt. Zeitwert-Call-Variante Wie bereits oben erwähnt, erwirbt der Käufer eines Call-Optionsscheins das Recht den zugrundenliegenden Basiswert - zum Beispiel eine Aktie - zu kaufen. Auf der anderen Seite steht der Verkäufer des Optionsscheins der in der Pflicht steht, die Aktien zu liefern falls der Optionsscheinkäufer sein Recht wahrnimmt. Aus diesem Grund wird der Verkäufer des Optionsscheins auch als Stillhalter in Wertpapieren bezeichnet. Da der Verkäufer eine Pflicht und der Käufer ein Recht besitzt, ist der Verkäufer dem Käufer gegenüber im Nachteil. Diesen Nachteil will sich der Verkäufer bezahlen lassen und stellt dem Käufer eine Gebühr in Rechnung. Die Gebühr fällt umso höher aus, je höher die erwartete Schwankung der zugrunde liegenden Aktie ist. Denn je stärker eine Aktie schwanken kann, desto stärker die "Gefahr", dass der Käufer sein Recht ausübt. In diesem Zusammenhang spielt die Höhe der impliziten Volatilität eine wichtige Rolle. Denn je höher die implizite Volatilität umso höher auch der Zeitwert (Siehe Tabelle 1). Da der Call-Verkäufer die Wertpapiere vorhalten muss, erleidet er einen Zinsverlust. Denn theoretisch könnte der Verkäufer die Wertpapiere auch verkaufen und dieses Geld entsprechend zum risikolosen Zinssatz anlegen. Daraus wird deutlich, je höher der risikolose Zinssatz und damit der eventuell entgangene Zinsertrag umso höher ist der Zeitwert. Den entgangenen Zinsertrag stellt der Verkäufer dem Käufer in Rechnung. Allerdings erhält der Stillhalter in Wertpapieren die eventuell anfallenden Dividenden. Diese reduzieren entsprechend den Zeitwert. D.h. je höher die erwartete Dividenden, desto kleiner der Zeitwert. Zeitwert-Put-Variante Lassen Sie uns an dieser Stelle die Zeitwert-Thematik bei der Put-Variante betrachten. Der Put-Käufer erwirbt das Recht einen Wert zu verkaufen. Somit hat der Verkäufer der Put-Option die Pflicht die Aktien zu kaufen. Der Put-Verkäufer wird auch als Stillhalter in Geld bezeichnet, weil er Geld vorhalten muss für den Fall, dass der Put-Käufer sein Recht wahrnimmt und die Aktien verkaufen will. Analog zu der Call-Variante, stellt der Put-Verkäufer dem Put-Käufer aufgrund seiner benachteiligten Stellung eine Gebühr in Rechnung. Diese Gebühr wird ebenfalls, wie in der Call-Variante, von der impliziten Volatilität beeinflusst. Der Put-Verkäufer hält wie bereits beschrieben einen bestimmten Geldbetrag für den eventuellen Aktienkauf. Diesen Betrag kann er zum risikolosen Zinssatz anlegen. Dieser Zinsertrag mindert den Zeitwert. Daher gilt, je höher der risikolose Zinssatz umso höher der Zinsertrag und umso geringer der Zeitwert (Siehe Tabelle 1). Jedoch stellt der Put-Verkäufer - spiegelbildlich zu der Call-Variante - dem Put-Käufer die eventuell entgangenen Dividenden des jeweiligen Basiswertes in Rechnung. Denn theoretisch könnte der Put-Verkäufer auch die Aktie kaufen. Somit steigt auch der Zeitwert wenn die Dividenden steigen. Interessierte Anleger, die gerne mehr Informationen zu Markt- und Wertpapierthemen erhalten möchten, können sich das kostenfreie Magazin "Marktbeobachtung" abonnieren und erhalten die neuste Ausgabe immer ganz bequem in Ihr Postfach. Quelle: HSBC Hier geht's zur Homepage von HSBC | ||

| ||

Rechtliche Hinweise Dieses Dokument wurde von der HSBC Trinkaus & Burkhardt AG ("HSBC Trinkaus") erstellt. Es dient ausschließlich der Information und darf ohne ausdrückliche schriftliche Einwilligung von HSBC Trinkaus nicht an Dritte weitergegeben werden. Das Dokument ist ein Marketinginstrument. Die gesetzlichen Anforderungen zur Unvoreingenommenheit von Finanzanalysen sind nicht eingehalten. Ein Verbot des Handels der besprochenen Finanzprodukte vor der Veröffentlichung dieser Darstellung ("Frontrunning") besteht nicht. Auch ersetzt das Dokument keine an den individuellen Anforderungen ausgerichtete fachkundige Anlageberatung. Ein Zeichnungsangebot ist hiermit ebenfalls noch nicht verbunden. Das Dokument richtet sich nur an Personen, die ihren dauerhaften Wohnsitz/Sitz in der Bundesrepublik Deutschland haben. Es ist nicht für Empfänger in anderen Jurisdiktionen und insbesondere nicht für US-Staatsbürger bestimmt. Eventuell gemachte Angaben zur historischen Wertentwicklung (einschließlich Simulationen) sowie Prognosen über eine künftige Wertentwicklung der dargestellten Finanzprodukte/Finanzindizes sind kein zuverlässiger Indikator für die zukünftige Wertentwicklung. Soweit die besprochenen Finanzprodukte in einer anderen Währung als EUR notieren, kann die Rendite aufgrund von Währungsschwankungen steigen oder fallen. Die steuerliche Behandlung eines Investments hängt von den persönlichen Verhältnissen des Investors ab und kann künftigen Änderungen unterworfen sein. Die in diesem Dokument gegebenen Informationen beruhen auf Quellen, die wir für zuverlässig halten, jedoch keiner neutralen Prüfung unterzogen haben. Wir übernehmen keine Gewähr und keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen. Prospekthinweis Die Wertpapierprospekte sowie die dazugehörigen Endgültigen Bedingungen bzw. Nachträge für alle in dieser Publikation besprochenen Wertpapiere erhalten Sie über die Internetseite www.hsbc-zertifikate.de oder direkt bei HSBC Trinkaus & Burkhardt AG, Königsallee 21/23, 40212 Düsseldorf. Lizenzhinweis "DAX®", "TecDAX®","MDAX®", "VDAX®", "SDAX®", "DivDAX®", "ÖkoDAX®", "Entry Standard Index", "X-DAX®" und "GEX®" sind eingetragene Marken der Deutsche Börse AG. Diese Finanzinstrumente werden von der Deutsche Börse AG nicht gesponsert, gefördert, verkauft oder auf eine andere Art und Weise unterstützt. Der EURO STOXX 50® Index und die im Indexnamen verwendeten Marken sind geistiges Eigentum der STOXX Limited, Zürich, Schweiz und/oder ihrer Lizenzgeber. Der Index wird unter einer Lizenz von STOXX verwendet. Die auf dem Index basierenden Wertpapiere sind in keiner Weise von STOXX und/oder ihren Lizenzgebern gefördert, herausgegeben, verkauft oder beworben und weder STOXX noch ihre Lizenzgeber tragen diesbezüglich irgendwelche Haftung. Herausgeber HSBC Trinkaus & Burkhardt AG, Königsallee 21/23, 40212 Düsseldorf |

© 2014 HSBC