Medienmitteilung

Zürich, 07:00 Uhr, 2. März 2018

LafargeHolcim mit guten Resultaten 2017, Strategie 2022 forciert Wachstum

- Umsatz steigt um 4,7 Prozent auf vergleichbarer Basis

- Wiederkehrender EBITDA liegt um 6,1 Prozenthöher auf vergleichbarer Basis

- Gewinn pro Aktie erhöht sich gegenüber Vorjahr um 11,9 Prozent ohne Wertminderungen und Devestitionen

- Free Cashflow steigtum1,5 Prozent

- Neubewertung des Fair Value des Portfolios führt zu Wertminderung von CHF 3 829 Millionen

- Strategie 2022 - "Building for Growth" lanciert mit Fokus auf Umsatz- und Gewinnsteigerung

Jan Jenisch, CEO von LafargeHolcim: "2017 haben wir bei allen unseren wichtigen Kennzahlen grosse Fortschritte erzielt. Der steigende Umsatz und die überproportionale Verbesserung des EBITDA sind eine gute Performance und bilden eine gute Basis, auf welcher wir aufbauen können. Die Tatsache, dass der EBITDA in vier unserer fünf Regionen zugelegt hat, ist ein Beweis für unsere globale Stärke.

Mit unserer neuen Strategie 2022 - "Building for Growth" werden wir die Marktchancen besser identifizieren und nutzen und dabei auf unsere führende Marktstellung im wachsenden Baustoffmarkt zurückgreifen können.Wir haben bereits begonnen, ein schlankeres und agileres Unternehmen zu formen, das durch die Stärkung unserer Länderteams deutlich näher beim Kunden sein wird.

Die Umsetzung der Strategie stützt sich auf neue Ziele für Wachstum, höhere Profitabilität und steigende Cash-Generierung, um attraktivere und nachhaltige Renditen für unsere Aktionäre zu erwirtschaften. Unsere Vision ist es, ein globales Blue-Chip-Unternehmen im attraktiven und wachsenden Baustoffmarkt zu sein."

LEISTUNGSAUSWEIS DES KONZERNS

Der Nettoverkaufsertrag stieg 2017 auf vergleichbarer Basis um 4,7 Prozent, insbesondere aufgrund des höheren Zementabsatzes. Unter Berücksichtigung der Devestitionen (-6,5 Prozent) und Wechselkurseffekte (-1,1 Prozent) sank der ausgewiesene Nettoverkaufsertrag um 2,9 Prozent auf CHF 26 129 Millionen.

Der wiederkehrende EBITDA lag im Geschäftsjahr 2017 bei CHF 5 990 Millionen. In diesem Betrag enthalten ist die Reklassifizierung des Gewinnanteils des Konzerns am Ergebnis des Joint-Ventures Huaxin in China im Wert von CHF 126 Millionen im Jahr 2017 gemäss Bewertung nach IFRS 11. Diese wurde im Anschluss an die laufende Straffung der Aktivitäten in China vorgenommen. Der wiederkehrende EBITDA auf vergleichbarer Basis, auf den die Reklassifizierung des Huaxin-Ergebnisses keinen Einfluss hat, legte 2017 um 6,1 Prozent zu. Damit entsprach er den Zielvorgaben von letzten Oktober.

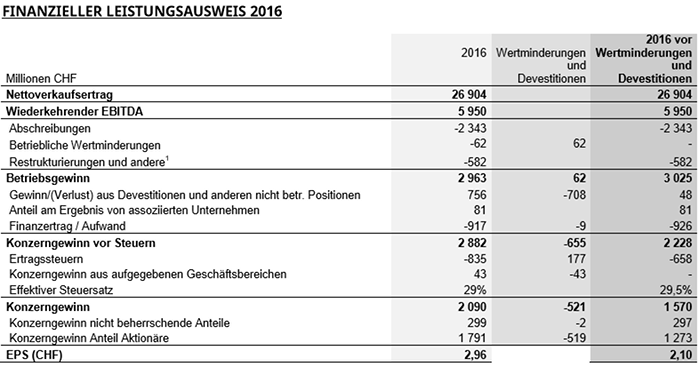

Eine eingehende Prüfung des Portfolios und insbesondere der Risiken in den einzelnen Ländern führte zu Wertminderungen von CHF 3 829 Millionen. Die Wertminderungen betrafen hauptsächlich Goodwill und Vermögenswerte aus Unternehmenszusammenschlüssen. Dies führte zu einem Konzernverlust Anteil Aktionäre von CHF 1 675 Millionen, gegenüber einem Gewinn von CHF 1 791 Millionen im Geschäftsjahr 2016. Vor Wertminderungen und Devestitionen betrug der Konzerngewinn Anteil Aktionäre CHF 1 417 Millionen, eine Steigerung von 11,3 Prozent gegenüber CHF 1 273 Millionen im Jahr 2016.

Der Gewinn pro Aktie vor Wertminderungen und Devestitionen lag im Geschäftsjahr bei CHF 2,35 und somit höher als der Vorjahreswert von CHF 2,10. Der Free Cashflow stiegim Geschäftsjahr 2017 um 1,5 Prozent.

Die Nettoverschuldung lag zum 31. Dezember 2017 bei CHF 14 346 Millionen und damit rund CHF 400 Millionen unter dem Vorjahreswert.

STRATEGIE 2022 - "BUILDING FOR GROWTH"

LafargeHolcim präsentiert heute die neue Strategie 2022 - "Building for Growth". Das Ziel der Strategie ist es, profitables Wachstum voranzutreiben und das Geschäft zu vereinfachen, um nachhaltige Renditen zu gewährleisten und den Stakeholdern einen attraktiven Mehrwert zu liefern.

Mit der neuen Strategie wird sich der Konzern in den nächsten fünf Jahren auf Umsatzwachstum und steigende Profitabilität fokussieren. Der Konzern verpflichtet sich, in diesem Zeitraum folgende Zielvorgaben([1]: #_ftn1) zu erfüllen:

- Jährliches Wachstum des Nettoverkaufsertrags von 3 bis 5 Prozent

- Wachstum des wiederkehrenden EBITDA von mindestens 5 Prozent

- Verbesserung des Free Cashflow auf über 40 Prozent des wiederkehrenden EBITDA

- Steigerung der Kapitalrendite (ROIC) auf über 8 Prozent

Die Strategie basiert auf vier Werttreibern: Wachstum, Vereinfachung & Performance, finanzielle Stärke und Vision & People.

Der globale, höchst fragmentierte Markt für Baustoffe beläuft sich auf CHF 2 500 Milliarden und wächst mit einer prognostizierten Steigerung von 2 bis 3 Prozent pro Jahr schneller als das BIP. Im Rahmen des Werttreibers Wachstum wird LafargeHolcim sich darauf konzentrieren, aus diesem zugrundeliegenden Marktwachstum konsequent Nutzen zu schlagen, um über dem Markt zu wachsen. LafargeHolcim wird gezielt in Märkte mit grösserem Potenzial investieren, um von seinen führenden Assets in diesen Märkten zu profitieren. Gleichzeitig wird der Konzern in anderen Märkten bei Investitionen selektiver vorgehen. Zudem wird der Konzern neben seinem bestehenden starken Zementgeschäft aggressivere Marktstrategien in den Segmenten Zuschlagstoffe und Transportbeton verfolgen. Das vierte neue Segment Solutions & Products wird aufgebaut, um von Produkten und Systemen profitieren zu können, die näher am Endkunden sind. Dieses Segment beinhaltet gegenwärtig Fertigteile, Betonprodukte, Asphalt, Mörtel sowie Contracting und Services und erzielte bereits einen jährlichen Nettoverkaufsertrag von CHF 2 100 Millionen. Die agilen, länderfokussierten Strategien werden zudem Bolt-On-Akquisitionen einschliessen, um von Grössenvorteilen und besseren Margen zu profitieren.

Mit dem Werttreiber Vereinfachung & Performance wird LafargeHolcim ein kostendiszipliniertes Betriebsmodell anstreben mit einer Corporate-Light-Struktur. Der Fokus wird stärker auf den Ländern liegen, wobei lokale Märkte gestärkt und durch vollständige Ergebnisverantwortung selbständiger werden. 35 Märkte werden direkt der Konzernleitung unterstellt sein und in den Ländern wird der Konzern Ergebnisverantwortliche für alle vier Segmente ernennen. Zwei Corporate-Business-Funktionen wurden bereits zusammengeführt und die Konzernleitung auf neun Mitglieder verkleinert.

Mit dieser Vereinfachung wird LafargeHolcim ein deutlich kosteneffizienteres Unternehmen werden. Es wird erwartet, dass das Programm bis zum ersten Quartal 2019 abgeschlossen sein und zu Einsparungen bei den Vertriebsgemeinkosten (SG&A) von CHF 400 Millionen jährlich führen wird. Im Rahmen dieses Programms werden die Konzernstandorte in Miami und Singapur bis Mitte dieses Jahres geschlossen.

Es wird eine starke Performance-Kultur geschaffen mit vereinfachten KPIs (Key Performance Indicators) und neuen Anreizen, die eng auf die Konzernziele abgestimmt sind. Sowohl auf Länder- als auch Segmentebene wird zudem eine klare Ergebnisverantwortung eingeführt. In den Segmenten Zuschlagstoffe und Transportbeton hat sich der Konzern zum Ziel gesetzt, die Leistungslücke zu den besten Unternehmen der Branche zu schliessen.

Die finanzielle Stärke des Konzerns wird durch eine disziplinierte Wertschöpfung und die Beibehaltung eines Investment-Grade-Ratings sichergestellt. Das Wachstum wird finanziert durch den Verkauf bestimmter Vermögenswerte im Wert von mindestens CHF 2 Milliarden im Laufe des Jahres 2019. Nach CAPEX-Investitionen im Volumen von maximal CHF 2 Milliarden pro Jahr wird der überschüssige Free Cashflow zur Zahlung einer attraktiven Dividende genutzt.

LafargeHolcim wird im Rahmen des Werttreibers Vision & People die Werte Vertrauen und Integrität weiter stärken. Das klare Bekenntnis zu Gesundheit und Sicherheit und das Bestreben, bei nachhaltigen Baulösungen und Innovationen eine Führungsrolle einzunehmen, sind weitere wesentliche Merkmale. Ziel ist es, einen unternehmerischen Führungsstil zu fördern, um den langfristigen Erfolg von LafargeHolcim sicherzustellen.

([1]: #_ftnref1) Alle Zahlen zu konstanten Wechselkursen.

Ausblick 2018

Für 2018 erwartet LafargeHolcim ein Wachstum des Nettoverkaufsertrags von 3 bis 5 Prozent auf vergleichbarer Basis und eine überproportionale Steigerung des wiederkehrenden EBITDA um mindestens 5 Prozent auf vergleichbarer Basis. Der Konzern wird sich auf spezifische Wachstumsinitiativen konzentrieren, dabei werden die Investitionen insgesamt unter CHF 2 Milliarden bleiben.

Der Verwaltungsrat wird den Aktionären an der Generalversammlung vom 8. Mai 2018 die Ausschüttung einer Dividende von CHF 2 pro Aktie zur Genehmigung vorschlagen. Damit bliebe die Dividende gegenüber dem Vorjahr stabil. Das Aktienrückkaufprogramm wird nach Erreichung von CHF 581 Millionen beendet.

WICHTIGE KENNZAHLEN DES KONZERNS IM JAHR 2017

1 Ohne Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten

2 Auf Aktionäre von LafargeHolcim Ltd entfallend

3 Cashflow aus Geschäftstätigkeit minus Instandhaltungs- und Erweiterungsinvestitionen

4 Davon waren CHF 3 707 Millionen im Betriebsverlust des vierten Quartals 2017 enthalten.

5 Davon waren CHF 3 707 Millionen im Betriebsverlust des Geschäftsjahres 2017 enthalten.

LEISTUNGSAUSWEIS DER REGIONEN

Asien, Ozeanien

In Asien, Ozeanien ging der wiederkehrende EBITDA im vierten Quartal auf vergleichbarer Basis um 4,3 Prozent zurück, im Gesamtjahr um 6,9 Prozent. Diese Entwicklung spiegelt den unterschiedlichen Fortschritt der Märkte in der Region wider. In diesen Ergebnissen auf vergleichbarer Basis ist der im wiederkehrenden EBITDA ausgewiesene Anteil des Konzerns am Gewinn von Huaxin nicht enthalten.

In Indien stiegen Absatz und wiederkehrender EBITDA aufgrund kommerzieller Initiativen in einem positiven Umfeld deutlich. In China zeigten die konsolidierten Konzernaktivitäten und Huaxin eine solide operative und kommerzielle Leistung und profitierten dabei vom Effekt staatlicher Umweltschutzinitiativen. Die gute Absatzentwicklung in Australien stützte sich auf die kräftige Nachfrage in New South Wales.

Dieser soliden Leistung stand das herausfordernde, von Kosteninflation geprägte Marktumfeld in Südostasien entgegen. In Malaysia wirkten sich neue Kapazitäten von Wettbewerbern und die gedämpfte Marktnachfrage auf das Preisniveau aus. In den Philippinen drückten Verzögerungen bei Infrastrukturprojekten und eine Zunahme der Importe auf Preise und Volumen. In Indonesien konnte das Volumenwachstum im vierten Quartal und im Gesamtjahr 2017 die Auswirkungen des anhaltenden Preisdrucks nicht kompensieren.

1 Ohne Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten

2 Inklusive des Anteils am Ergebnis von Huaxin

Europa

Die Marktbelebung im vierten Quartal und der kontinuierliche Kostenfokus trugen in der Region Europa zu einer weiteren Margenverbesserung bei.

Der wiederkehrende EBITDA erhöhte sich auf vergleichbarer Basis im Gesamtjahr um 3,7 Prozent und im letzten Berichtsquartal um 8,2 Prozent. Osteuropa leistete einen besonders starken Beitrag zu dieser Entwicklung. Der Nettoverkaufsertrag stieg auf vergleichbarer Basis im Geschäftsjahr 2017 um 2 Prozent und im vierten Quartal um 4 Prozent.

Im robusten Marktumfeld in Grossbritannien erwirtschaftete LafargeHolcim weiterhin gute Ergebnisse. In Frankreich verbesserten sich die Margen und der Beitrag im vierten Quartal, da die Anpassung des industriellen Netzwerks sich positiv auswirkte und die Märkte sich weiter erholten. Das herausfordernde Marktumfeld hielt in der Schweiz auch im Berichtsjahr an.

1 Ohne Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten

Lateinamerika

Lateinamerika verzeichnete ein weiteres starkes Quartal mit wachsendem Nettoverkaufsertrag und steigenden Margen. Sowohl im Gesamtjahr als auch im vierten Quartal 2017 konnte die Region den wiederkehrenden EBITDA auf vergleichbarer Basisum mehr als 22 Prozent verbessern.

Argentinien erwirtschaftete den erneut besten Leistungsausweis in der Region. Kommerzielle Initiativen und die operative Umsetzung stützten die Rekordzahlen im Berichtsjahr. In Mexiko trug die erfolgreiche Umsetzung der Geschäftsstrategie dazu bei, dass trotz des ungünstigeren konjunkturellen Umfelds solide Zahlen erwirtschaftet wurden. In Brasilien sorgten Turnaround-Initiativen für deutlich positive Impulse in einem jedoch weiterhin herausfordernden Umfeld.

Bei der Umsetzung der Einzelhandelsstrategie in der Region Lateinamerika erreichte der Konzern im vierten Quartal mit der Eröffnung des tausendsten Disensa-Franchise-Geschäfts einen symbolischen Meilenstein.

1 Ohne Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten

Naher Osten, Afrika

Der Leistungsausweis in der Region Naher Osten, Afrika litt unter dem Vergleich mit der guten Vorjahresperiode und dem sich verschlechternden Umfeld in einigen Schlüsselmärkten. Der wiederkehrende EBITDA stieg in der Region im Gesamtjahr auf vergleichbarer Basis um 3,5 Prozent, ging im vierten Quartal jedoch um 30,4 Prozent zurück.

In Algerien verzeichnete der Konzern trotz schwächerer Zementnachfrage und stärkerem Wettbewerbsdruck einen soliden Gewinn. In Ägypten stieg der Nettoverkaufsertrag in einem herausfordernden Marktumfeld. Der starke Margenzuwachs in Nigeria wurde getragen von Kosteninitiativen und vorteilhafteren Preisen. Im vierten Quartal ging die Profitabilität gegenüber dem starken Vorjahresquartal jedoch zurück.

1 Ohne Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten

Nordamerika

Die Region Nordamerika verzeichnete ein weiteres Quartal mit starkem Wachstum: Der wiederkehrende EBITDA stieg gegenüber der Vorjahresperiode auf vergleichbarer Basis um 7 Prozent, im Gesamtjahr 2017 um 10,5 Prozent.

Die Vereinigten Staaten verzeichneten trotz Absatzrückgängen einen starken Ergebnisbeitrag. Erste Anzeichen einer Erholung im Ölsektor trugen in Westkanada zu besseren Ergebnissen bei. Ostkanada konnte den Ergebnisbeitrag trotz des herausfordernden Wettbewerbsumfelds steigern.

1 Ohne Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten

WEITERE FINANZKENNZAHLEN

Die Wertminderungen beliefen sich auf CHF 3 829 Millionen, von denen CHF 3 707 Millionen auf Betriebsanlagen entfielen. Diesen Wertminderungen ging eine Prüfung des Werts verschiedenster Märkte und spezifischer Geschäftseinheiten voraus. Die Analyse basiert auf einer realistischen Neubewertung des Portfolios unter Berücksichtigung der politischen und wirtschaftlichen Risiken der jeweiligen Länder sowie der Entwicklung der Marktdynamik. Zwei Drittel der Wertminderungen konzentrierten sich auf Algerien, Malaysia, Irak, Brasilien, Indonesien und Ägypten.

Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten beliefen sich auf CHF 461 Millionen, gegenüber CHF 582 Millionen im Jahr 2016. In Verbindung mit dem Effekt der Wertminderungen führte dies 2017 zu einem Betriebsverlust von CHF 478 Millionen, gegenüber einem Gewinn von CHF 2 963 Millionen im Geschäftsjahr 2016.

Der Nettofinanzaufwand betrug 2017 insgesamt CHF 958 Millionen, gegenüber CHF 917 Millionen im Vorjahr. Darin enthalten ist der Rückgang des Zinsaufwands um 15 Prozent auf CHF 760 Millionen. Der durchschnittliche, auf Schulden entrichtete nominale Zinssatz lag Ende 2017 bei 4,5 Prozent. Diese Verbesserung wurde durch Wertminderungen auf Finanzanlagen und durch Einmalkosten im Zusammenhang mit laufenden Rechtsfällen mehr als aufgehoben.

Der Einkommenssteueraufwand belief sich auf CHF 536 Millionen. Ohne Wertminderungen und Devestitionen lag der effektive Steuersatz bei 30,5 Prozent und blieb damit gegenüber 2016 weitgehend stabil.

Der Konzernverlust, der die obigen Positionen widerspiegelt, belief sich auf CHF 1 716 Millionen, gegenüber einem Gewinn von CHF 2 090 Millionen im Geschäftsjahr 2016.

Ohne Wertminderungen und Devestitionenstieg der Gewinn pro Aktie im Gesamtjahr um 11,9 Prozent auf CHF 2,35. Auf ausgewiesener Basis betrug der Gewinn pro Aktie 2017 CHF -2,78.

Die Nettoinvestitionen beliefen sich 2017 auf CHF 1 355 Millionen. Der Free Cashflow lag bei CHF 1 685 Millionen und damit 1,5 Prozent über dem Vorjahreswert. Dies führte zu einer Cash Conversion Ratio (definiert als Free Cashflow im Verhältnis zum wiederkehrenden EBITDA) von 28 Prozent im Geschäftsjahr 2017.

Die Nettoverschuldung betrug zum Jahresende CHF 14 346 Millionen.

ÜBERLEITUNG ZUM KONZERNABSCHLUSS

1 Andere beinhaltet Prozesskosten sowie Kosten im Zusammenhang mit der Fusion und andere nicht-wiederkehrende Kosten

DEFINITIONEN VON NICHT GAAP-KONFORMEN FINANZKENNZAHLEN

In diesem Bericht werden einige nicht GAAP-konforme Finanzkennzahlen verwendet, um die Leistung von LafargeHolcim besser zu beschreiben. Vollständige Definitionen zu diesen Nicht-GAAP-Kennzahlen finden Sie auf unserer (Website: http://www.lafargeholcim.com/non-gaap-measures).

Kennzahlen | Definition |

Like-for-like | Unter Ausklammerung des veränderten Konsolidierungskreises (wie z. B. Devestitionen und Akquisitionen im Jahr 2017 und 2016) und der Währungseinflüsse (Zahlen 2017 werden mit Wechselkursen 2016 umgerechnet, um den Währungseinfluss zu berechnen). |

Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten | Bedeutende Positionen, die aufgrund ihres Ausnahmecharakters nicht als inhärenter Bestandteil des laufenden Leistungsausweises des Konzerns angesehen werden können, beispielsweise strategische Restrukturierungen oder wesentliche Positionen im Zusammenhang mit Kartellstrafen und anderen geschäftsbezogenen Rechtsfällen. 2017 und 2016 umfasste diese Position auch unmittelbar mit der Fusion zusammenhängende Kosten wie Rechtskosten, Bankgebühren und Beratungskosten, Personalkosten im Zusammenhang mit Sozialplänen und IT-Implementierungskosten. |

Gewinn/Verlust aus Veräusserungen und anderen nicht-operativen Positionen | Umfasst Kapitalgewinne oder -verluste aus der Veräusserung von Konzernunternehmen und Sachanlagen und aus anderen nicht-operativen Positionen, die nicht unmittelbar mit der normalen Geschäftstätigkeit des Konzerns zusammenhängen, beispielsweise Bewertungsgewinne oder -verluste von zuvor gehaltenen Eigenkapitalanteilen, Streitigkeiten im Zusammenhang mit Minderheitsbeteiligungen und andere bedeutende Rechtsstreitigkeiten. |

Wiederkehrender EBITDA | Zuvor betrieblicher EBITDA bereinigt, definiert wie folgt: +/- Betriebsgewinn (-verlust) - Abschreibungen und Wertminderungen auf Betriebsanlagen - Restrukturierungs-, Prozess-, Implementierungs- und andere Einmalkosten |

Wiederkehrende EBITDA-Marge | Wiederkehrender EBITDA dividiert durch den Nettoverkaufsertrag |

Konzerngewinn vor Wertminderungen und Devestitionen | +/- Konzerngewinn (-verlust) - Gewinne/Verluste aus dem Verkauf von Konzerngesellschaften - Wertminderungen auf Goodwill und Vermögenswerte |

Gewinn pro Aktie vor Wertminderungen und Devestitionen | Auf die Aktionäre von LafargeHolcim entfallender Konzerngewinn vor Wertminderungen und Devestitionen dividiert durch die gewichtete durchschnittliche Anzahl ausstehender Aktien. |

Instandhaltungs- und Erweiterungsinvestitionen netto | + Investitionen zur Erhöhung von bestehenden Kapazitäten oder Schaffung zusätzlicher Kapazitäten für die Produktion und Distribution bereits vorhandener Produkte und die Erbringung von Dienstleistungen für diese Produkte (Erweiterung) oder zur Diversifizierung in neue Produkte und Märkte (Diversifizierung). + Investitionen zur Erhaltung der Funktionsfähigkeit bestimmter Komponenten, Baugruppen, Ausrüstungen, Produktionslinien oder von ganzen Werken, die möglicherweise zu einer Änderung der resultierenden Geldflüsse führen. - Erlöse aus dem Verkauf von Sachanlagen |

Free Cashflow | Zuvor "betrieblicher Free Cashflow", definiert wie folgt: +/- Cashflow aus Geschäftstätigkeit - Instandhaltungs- und Erweiterungsinvestitionen netto |

Nettofinanzschulden | + Finanzverbindlichkeiten (kurzfristig und langfristig) inklusive derivativer Verbindlichkeiten - Flüssige Mittel - Derivative Aktiven |

Investiertes Kapital | + Nettoumlaufvermögen + Beteiligungen an assoziierten Unternehmen und Joint Ventures + Sachanlagen + Goodwill + Immaterielles Anlagevermögen + Latente Steueraktiven + Vermögensüberschüsse aus Personalvorsorgeeinrichtungen - Kurzfristige Rückstellungen - Verpflichtungen aus leistungsorientierten Vorsorgeplänen - Latente Steuerverbindlichkeiten - Langfristige Rückstellungen |

Nettobetriebsgewinn nach Steuern ("NOPAT") | +/- Nettobetriebsgewinn (wiederkehrender EBITDA, bereinigt um Abschreibungen auf Betriebsanlagen, aber ohne Wertminderungen auf Betriebsanlagen) - Steuern (Steuern berechnet mittels Anwendung des Steuersatzes des Konzerns auf den oben definierten Nettobetriebsgewinn) |

Kapitalrendite ("ROIC") | Nettobetriebsgewinn nach Steuern ("NOPAT") dividiert durch das durchschnittliche investierte Kapital. Der Durchschnitt wird berechnet als Summe des investierten Kapitals zum Beginn der Periode und demjenigen am Ende der Periode, dividiert durch zwei (auf einer rollierenden Zwölfmonatsbasis). |

Cash Conversion | Free Cashflow dividiert durch den wiederkehrenden EBITDA. |

WEITERE INFORMATIONEN

Die Analystenpräsentation zu den Ergebnissen und unser Jahresbericht 2017 sind unter (www.lafargeholcim.com: http://www.lafargeholcim.com/) abrufbar.

Die Finanzberichte nach IFRS finden Sie auf der (Website: http://www.lafargeholcim.com/presentation-results) von LafargeHolcim.

Telefonkonferenz für die Medien: 09:00 MEZ | Telefonkonferenz für Analysten: 11:00 MEZ |

Schweiz: +41 58 310 5000 | Schweiz: +41 58 310 5000 |

Frankeich: +33 1 7091 8706 | GB: +44 207 107 0613 |

GB: +44 207 107 0613 | USA: +1 631 570 5613 |

USA: +1 631 570 5613 |

Über LafargeHolcim

LafargeHolcim ist der global führende Anbieter von Baustoffen, der Lösungen für Handwerker, Bauherren, Architekten und Ingenieure auf der gesamten Welt entwickelt. Der Konzern produziert Zement, Zuschlagstoffe und Transportbeton, die bei unterschiedlichsten Projekten zum Einsatz kommen - vom Bau erschwinglichen Wohnraums über kleine, lokale Projekte bis hin zu den grössten, technisch und architektonisch anspruchsvollsten Infrastrukturprojekten. Vor dem Hintergrund des zunehmenden Einflusses der Urbanisierung auf Menschen und den Planeten, verbindet der Konzern seine innovativen Produkte und Baulösungen mit einem klaren Engagement für soziale und ökologische Nachhaltigkeit. LafargeHolcim ist führend in allen Regionen und beschäftigt rund 80 000 Mitarbeiter in mehr als 80 Ländern. Der Konzern verfügt über eine ausgeglichene Präsenz in aufstrebenden und reifen Märkten.

Mehr Informationen unter (www.lafargeholcim.com: http://www.lafargeholcim.com/)

Folgen Sie uns auf Twitter (@LafargeHolcim: https://twitter.com/lafargeholcim)

Haftungsausschluss- zukunftsgerichtete Aussagen:

Dieses Dokument enthält zukunftsgerichtete Aussagen. Derartige zukunftsgerichtete Aussagen stellen keine Prognosen in Bezug auf Geschäftsergebnisse oder andere Leistungskennzahlen dar, sondern beziehen sich auf Trends beziehungsweise Zielsetzungen, die im Zusammenhang mit Plänen, Initiativen, Ereignissen, Produkten, Lösungen und Dienstleistungen auch deren Entwicklung und Potenzial einschliessen. Obwohl LafargeHolcim der Überzeugung ist, dass die sich in derartigen zukunftsgerichteten Aussagen widerspiegelnden Erwartungen auf begründeten Annahmen zum Zeitpunkt der Veröffentlichung dieses Dokuments basieren, werden Investoren darauf hingewiesen, dass diese Aussagen keine Garantien für zukünftige Leistungen und Entwicklungen sind. Die tatsächlichen Ergebnisse können aufgrund verschiedener Risiken und Ungewissheiten, von denen viele schwer vorherzusagen sind und allgemein ausserhalb der Kontrolle von LafargeHolcim liegen, in erheblicher Weise von den zukunftsgerichteten Aussagen abweichen. Zu diesen Risiken und Ungewissheiten zählen unter anderem die im Geschäftsbericht von LafargeHolcim (verfügbar im Internet unter www.lafargeholcim.com) beschriebenen Risiken und die Ungewissheiten im Zusammenhang mit den Marktbedingungen und der Umsetzung unserer Pläne. Daher wird empfohlen, sich auf zukunftsgerichtete Aussagen nicht zu verlassen. LafargeHolcim übernimmt keine Verpflichtung zur Aktualisierung dieser zukunftsgerichteten Aussagen.