Es kommt nicht oft vor, dass man unter den Gewinnern des Tages unter den 100 größten Kryptowährungen nach Marktkapitalisierung XRP findet. Heute ist das aber der Fall. Der Coin von Ripple ist allein in den letzten 24 Stunden um über 14 % gestiegen. Vor allem an Wochenenden, an denen üblicherweise wenig Bewegung herrscht, ist das zweifelsohne eine starke Leistung. Bei einigen Anlegern und selbsternannten Krypto-Experten führt es gleich wieder zu euphorischen Kurszielen. Immer wieder werden für XRP Kursziele zwischen 100 und 1.000 Dollar genannt. Diesmal sollen es 589 Dollar sein. Ist das wirklich realistisch?

Hoffen auf Sieg über SEC

Die US-Börsenaufsichtsbehörde SEC hat vielen Krypto-Unternehmen bereits das Leben schwer gemacht. Gary Gensler, der Leiter der Behörde, ist der festen Überzeugung, dass Kryptowährungen in seinen Zuständigkeitsbereich fallen und strenger reguliert werden müssen. Der Rechtsstreit zwischen der SEC und Ripple zieht sich nun aber schon seit fast 4 Jahren. Hoffnungen, dass Ripple, das Unternehmen hinter XRP, am Ende Recht bekommt, treiben die Kursrallye an. Die SEC musste im Kampf, den Kryptomarkt strenger zu regulieren, zuletzt einige Niederlagen hinnehmen, weshalb die Hoffnung auch wächst, dass man sich nun mit Ripple bald einigen wird.

THE

- Ash Crypto (@Ashcryptoreal) July 13, 2024U.S SEC HAS LOST ITS

WAR AGAINST CRYPTO

HERE'S A TIMELINE

19 JUNE: THE SEC ENDED PROBE

INTO CONSENSYS

1 JULY: THE COURT DISMISSED THE

SEC CLAIM THAT BNB SECONDARY

SALES WERE SECURITIES

11 JULY: THE SEC ENDED

INVESTIGATION INTO PAXOS,

DECLARES BUSD NOT…

Tatsächlich dürfte es im Rechtsstreit bald zu einer Einigung kommen. Viele Investoren gehen davon aus, dass das Verfahren der einzige Grund ist, warum der XRP-Kurs in den letzten Jahren nicht in die Gänge gekommen ist. Ob dem wirklich so ist, ist fraglich. Immerhin wurde Ripple im wichtigsten Punkt schon Recht gegeben. Die Frage, ob XRP ein Wertpapier ist, wurde von einem Gericht schon zum Teil beantwortet, wobei zumindest die öffentlich gehandelten XRP nicht als Wertpapiere eingestuft wurden.

Damit ist auch die wichtigste Frage eigentlich schon beantwortet. Auch wenn XRP gerne als "der Coin der Banken" bezeichnet wird, wäre es wohl auch wenig problematisch, wenn die Verkäufe an institutionelle Anleger in Zukunft als Wertpapierhandel eingestuft werden, dann wären die Auflagen dafür eben strenger, Privatanleger wären aber nach wie vor nicht betroffen. Ob der große Pump mit Kurssprüngen von tausenden Prozent nach der Beilegung des Rechtsstreits tatsächlich kommt, ist also fraglich.

Utopische Kursziele

Einige Investoren gehen davon aus, dass XRP früher oder später sogar Bitcoin überholen könnte, da die Ledger von Banken genutzt wird und auch Regierungen mit Ripple wegen der Einführung von CBDCs zusammenarbeiten wollen. Das regt die Phantasie der Anleger an, wie weit der Kurs wohl steigen könnte, wenn der weltweite Zahlungsverkehr - oder zumindest ein Teil davon - über XRP abgewickelt werden würde. Dabei werden oft Kursziele von hunderten Dollar genannt.

Gerne zieht man dabei die Entwicklung aus den Jahren 2017/2018 als Vergleich heran und geht einfach davon aus, dass XRP nochmal einen ähnlichen Kurssprung hinlegen wird, was aber völlig an den Haaren herbeigezogen ist. Kryptowährungen können eben, wenn der Anwendungsfall stimmt, schnell von hunderten Millionen auf eine Milliarde oder wie im Fall von XRP sogar auf über 100 Milliarden Dollar steigen, man kann die Marktkapitalisierung aber nicht einfach außer Acht lassen und davon ausgehen, dass sich dasselbe auf dem hohen Niveau nochmal wiederholen kann.

XRP wird derzeit mit 30 Milliarden Dollar bewertet. Eine Rallye des XRP-Kurses auf 500 Dollar wäre fast ein Anstieg um das 1.000-fache und würde bedeuten, dass XRP 30 Billionen (!) Dollar wert wäre. Bitcoin kommt gerade einmal auf eine Billion Dollar, wird aber von vielen Käufern als Wertspeicher und Inflationsschutz gesehen, sodass viele, die Bitcoin kaufen, auch über Jahre hodln wollen. XRP wird dagegen als Brückenwährung für die sekundenschnellen Transaktionen, die Ripple ermöglicht, genutzt. Keine Bank muss XRP hodln, um die Transaktionen durchführen zu können. Die Coins werden nur für Sekunden gebraucht, egal wie viele Transaktionen über das Netzwerk durchgeführt werden.

Das bedeutet keinesfalls, dass der XRP-Kurs nicht noch weiter steigen kann. Der heutige Tag zeigt schon, dass mit XRP durchaus noch Gewinne erzielt werden können. Dennoch ist es unter den Top 10 der mit Abstand am schlechtesten performende Coin in den letzten Jahren und das wird sich vielleicht auch nicht so schnell ändern. Selbst wenn XRP nochmal ein neues Allzeithoch erreichen sollte, sind Kursziele von 100 Dollar und mehr utopisch. Um Renditen von tausenden Prozent zu erzielen, müssen Anleger bereit sein, das höhere Risiko einzugehen und auf Coins mit niedrigerer Marktkapitalisierung zurückgreifen. Derzeit sieht es vor allem beim neuen Pepe Unchained danach aus, als wäre ein x100 Anstieg möglich.

Jetzt mehr über Pepe Unchained erfahren.

x100 Anstieg mit Pepe Unchained möglich?

Wer auf Renditen von tausenden oder sogar zehntausend Prozent hofft, muss sich eingestehen, dass diese vor allem in diesem Jahr am ehesten am Meme Coin Markt erzielt werden. PEPE, FLOKI, BOME, WIF und viele weitere haben solche Kurssprünge bereits hinter sich und wer nicht nur auf Token setzen will, die ohne jeglichen Nutzen gelauncht werden, findet mit Pepe Unchained eine vielversprechende Alternative. Der Meme Coin, der ganz offensichtlich an PEPE angelehnt ist, kommt nämlich mit seiner eigenen Layer 2 Chain und hat dadurch enormes Potenzial.

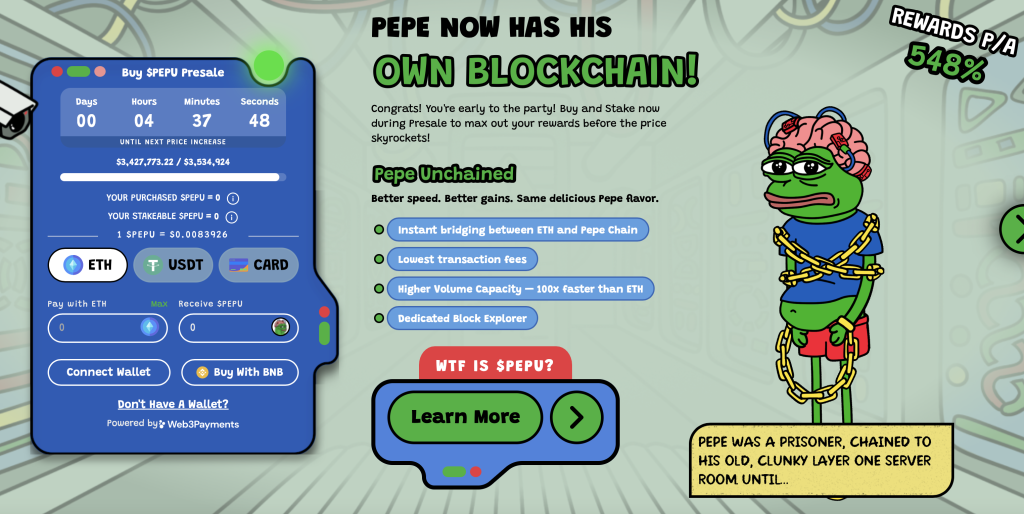

($PEPU Initial Coin Offering - Quelle: Pepe Unchained Website)

Die Layer 2 Chain von Pepe Unchained ermöglicht schnellere und günstigere Transaktionen als Ethereum, sodass sich hier ähnlich wie auf Polygon oder Base ein ganzes Ökosystem neuer Coins entwickeln könnte, wobei die $PEPU-Token eine entscheidende Rolle spielen würden. Diese werden derzeit im Initial Coin Offering angeboten, wobei Investoren innerhalb kürzester Zeit $PEPU im Wert von über 3,4 Millionen Dollar gekauft haben. Wer also noch vor dem Listing an den Kryptobörsen investieren möchte, sollte sich beeilen, da der Tokenpreis auch während des ICOs schon mehrfach angehoben wird und die nächste Preiserhöhung bereits in wenigen Stunden stattfindet. Analysten vermuten aufgrund der hohen Nachfrage während des Presales eine Kursexplosion nach dem Launch, wobei Renditen von tausenden Prozent durchaus denkbar sind.

Jetzt rechtzeitig einsteigen und $PEPU im Presale kaufen.

Hinweis: Investieren ist spekulativ. Bei der Anlage ist Ihr Kapital in Gefahr. Diese Website ist nicht für die Verwendung in Rechtsordnungen vorgesehen, in denen der beschriebene Handel oder die beschriebenen Investitionen verboten sind, und sollte nur von Personen und auf gesetzlich zulässige Weise verwendet werden. Ihre Investition ist in Ihrem Land oder Wohnsitzstaat möglicherweise nicht für den Anlegerschutz geeignet. Führen Sie daher Ihre eigene Due Diligence durch. Diese Website steht Ihnen kostenlos zur Verfügung, wir erhalten jedoch möglicherweise Provisionen von den Unternehmen, die wir auf dieser Website anbieten.