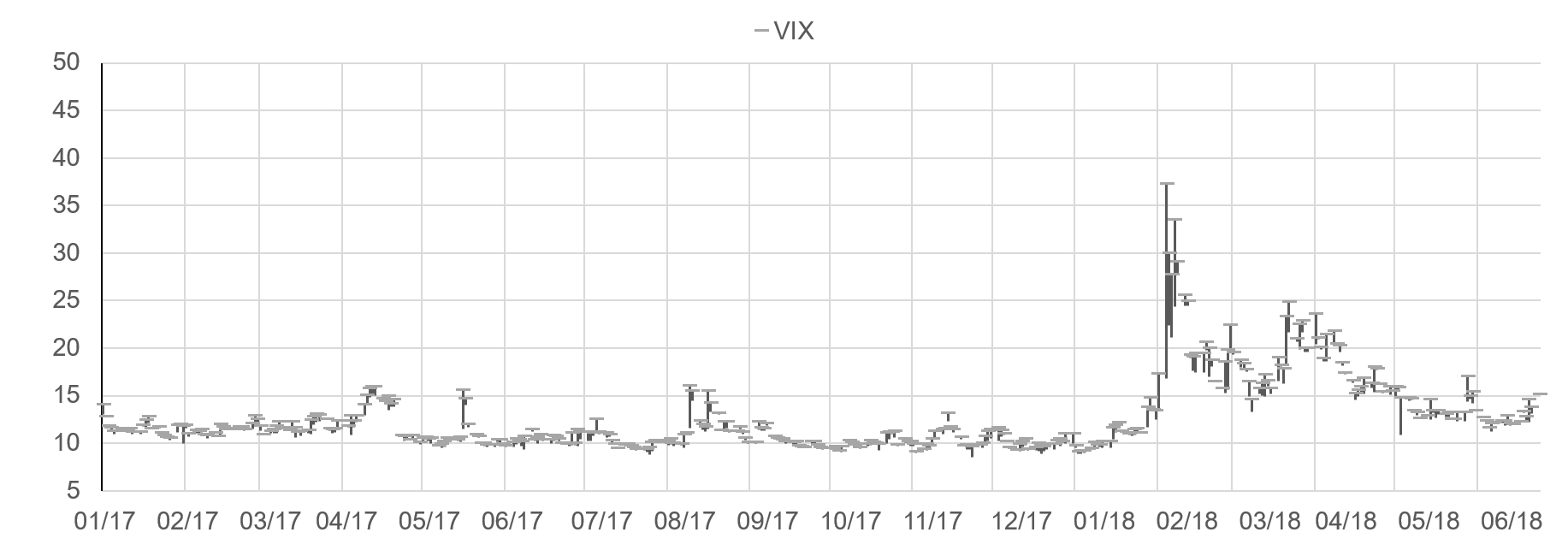

In der zweiten Januarhälfte 2018 stiegen die Renditen der 10-jährigen US-Treasuries stetig und scheinbar unaufhaltsam an. Donald Trump hatte seine Steuerreform durchgebracht, die als sehr wirtschaftsfreundlich bewertet wurde. Infolgedessen erwartete der Markt eine steigende Inflation aufgrund von höherer ökonomischer Aktivität. Am Freitag, den 2. Februar 2018, nachdem die Veröffentlichung der US-Lohnstatistik Steigerungen von 2,9 % anstatt 2,6 % bekannt gab, stieg die Rendite um mehr als 5 Basispunkte auf über 2,83 % - ein Niveau, das der Markt seit 2013 nicht mehr gesehen hatte. Gleichzeitig verlor der US-Aktienindex S&P500 gegenüber dem Vortag mehr als 2 % und gegenüber der Vorwoche 4 %. Der medienwirksamere Dow Jones verlor mehr als 500 Punkte an jenem Freitag. Die Anspannung an den Märkten war sehr hoch. Der Volatilitätsindex VIX stieg das erste Mal seit vielen Monaten wieder über 15 Punkte auf 17,3. Zum besseren Verständnis sollte an dieser Stelle erwähnt werden, dass viele Marktteilnehmer davon ausgingen, dass die Volatilität dauerhaft sehr niedrig bleiben würde. Sehr beliebt waren strukturierte Produkte, die von anhaltend niedriger Volatilität profitieren würden, sogenannte "reverse VIX" ETNs¹. Einer der populärsten dieser ETNs war der XIV ETN von Credit Suisse (inverse VIX), welcher auf niedrige Volatilität spekuliert. 2017 brachte dieser ETN stolze 186 % Ertrag. Und das in einer Zeit, in der man eher in Basispunkten dachte als in Prozenten. Etwaige Warnungen, wie selbst in dem Prospekt des Emittenten hinterlegt, dass dies kein Produkt für einen langfristigen Anlagezeitraum sei und der Erwartungswert bei null liege, schreckte nur Wenige ab². Es kam, wie es kommen musste. Der Anstieg des VIX am besagten Freitag, den 2. Februar auf über 17 löste weitere Verkäufe des VIX Terminkontraktes aus. Der Index stieg am 5. desselben Monats auf über 38 und am Folgetag, dem 6. Februar auf über 50.

Das war der besagte Stein, der Wellen schlug!

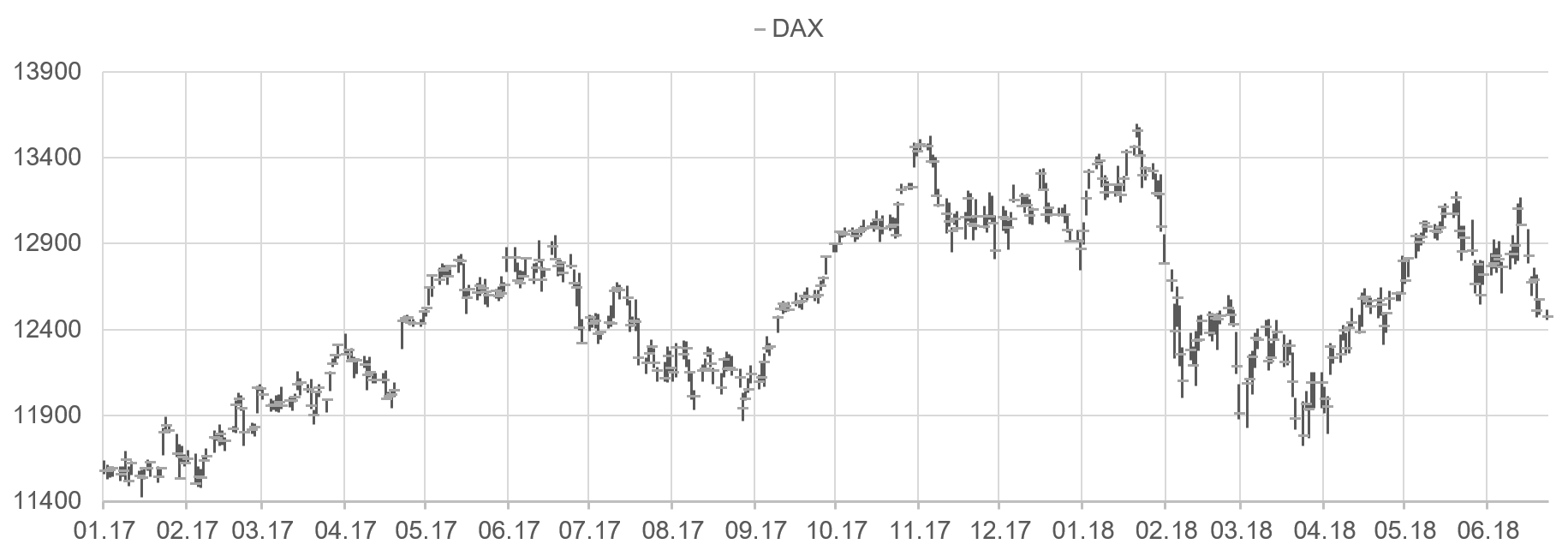

Der VIX vervierfachte sich innerhalb von 3 Tagen! Die Investoren in den besagten strukturierten Produkten verloren am 6. Februar 95 % gegenüber dem Vortag. Da mag der Gewinn von über 180 % in 2017 beindruckend gewesen sein; wenn man jedoch nicht rechtzeitig verkauft hatte, stand man vor einem Scherbenhaufen. Aber das war ja längst nicht alles. Durch die Preisbewegungen des Volatilitätsindex wurden natürlich auch die Aktienindizes weiter in Mitleidenschaft gezogen. Schließlich weiß niemand, wo die Verluste auftauchen, da erst verkauft und dann analysiert wird. Die Aktienmärkte setzten ihre Talfahrt nicht nur fort, sondern beschleunigten sie noch bis Ende der Woche, um schließlich nach einer zweiwöchigen Periode 13 % an Wert verloren zu haben. Dass sich der DAX dem Abverkauf nicht entziehen konnte, versteht sich von selbst. Auch hier schlug ein Wertverlust von 10 % zu Buche.

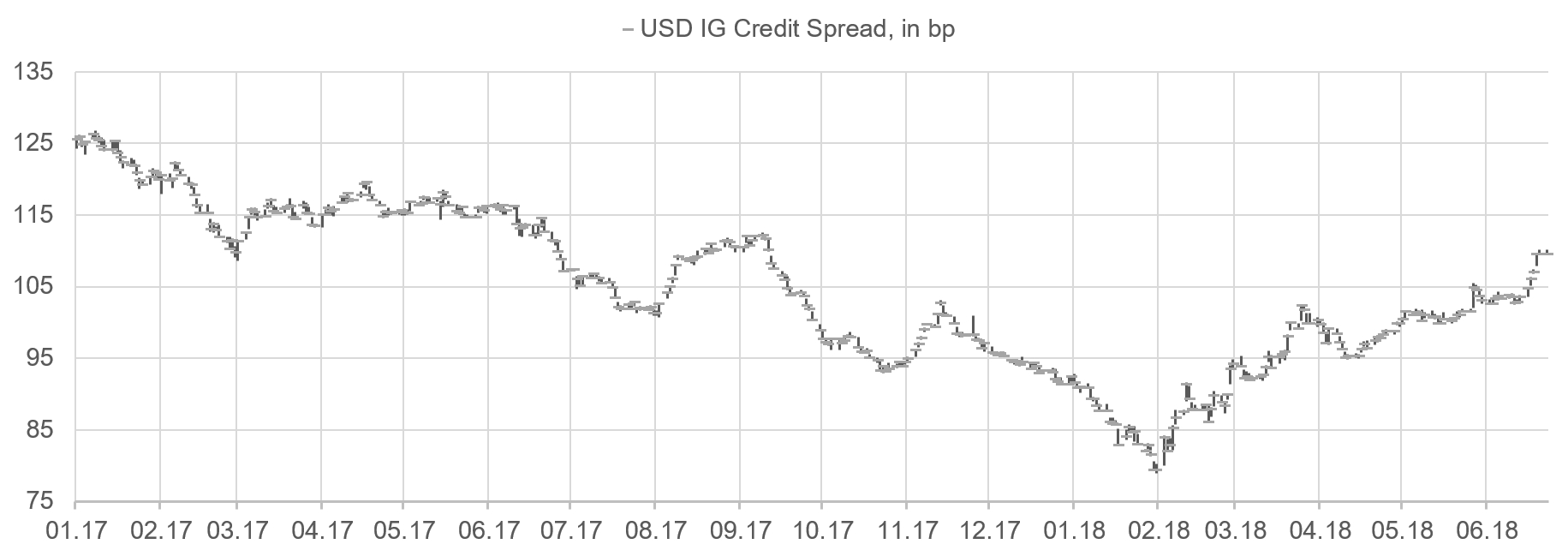

Während sich aber sowohl die Rendite der US-Staatsanleihen als auch die Aktienindizes seither in einem breiten Korridor bewegen, war der Effekt auf die Aufschläge von Unternehmensanleihen sehr viel deutlicher. Aufschläge für in USD- und EUR-denominierte Titel aus dem Investment-Grade-Bereich haben sich deutlich ausgeweitet. In USD beträgt die Ausweitung bisher 40 %, während sich die Aufschläge in EUR mehr als verdoppelt haben!

Bei Anleihen im Bereich Nicht-Investment-Grade, wo wir bereits vor dem 6. Februar eine Ausweitung verzeichnen konnten, schlägt in EUR eine weitere Spread-Ausweitung von 40 % zu Buche, während bei USD-denominierten Anleihen aus dem High-Yield-Bereich quasi kein Effekt zu verzeichnen ist.

Nun ist es ja nicht so, als ob seitdem keine weiteren Steine ins Wasser gefallen wären: Trumps Zölle, Italiens populistische Regierung, Europas anhaltende Uneinigkeit im Umgang mit Flüchtlingen usw. Die Wellen überlagern sich, ebben manchmal ab oder verstärken sich. Seit dem Ereignis im Februar, vor nun mittlerweile fast einem halben Jahr, haben viele Marktteilnehmer, die in Unternehmensanleihen investiert waren, mit zum Teil deutlichen Wertkorrekturen umzugehen. Investoren sollten aber wissen, dass auch bei Bewertungen eine Zyklik existiert. Wir haben sicher noch nicht das Ende des aktuellen Zyklus erreicht, sind aber auf dem Wege dorthin. Bis dahin werden noch einige Steine ins Wasser fallen und ihre Wellen schlagen.

Grafik 1: Entwicklung 10-jährige US-Treasuries, ytm, in % seit Beginn 2017

Grafik 2: Entwicklung Volatilitätsindex seit Beginn 2017

Grafik 3: Entwicklung S&P500 seit Beginn 2017

Grafik 4: Entwicklung DAX seit Beginn 2017

Grafik 5: Entwicklung USD IG Credit Spread, in Basispunkten seit Beginn 2017

Grafik 6: Entwicklung USD HY Credit Spread, in Basispunkten seit Beginn 2017

Grafik 7: Entwicklung EUR IG Credit Spread, in Basispunkten seit Beginn 2017

Grafik 8: Entwicklung EUR HY Credit Spread, in Basispunkten seit Beginn 2017

¹ETN: Exchange Traded Notes

²Seite PS29 des Prospekts des XIV Produkts: "The long term expected value of your ETNs is zero. If you hold your ETNs as a long term investment, it is likely that you will lose all or a substantial portion of your investment.u201d