von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

vor rund einem Jahr verkündete der damalige Fed-Vorsitzende Ben Bernanke auf der letzten Fed-Sitzung 2013 die Wende in der ultralockeren Geldpolitik. Am Dienstag und Mittwoch dieser Woche findet die letzte Fed-Sitzung in 2014 statt. Wird die jetzige Fed-Vorsitzende Janet Yellen bei dieser Gelegenheit die Zinswende vorbereiten und damit weiter in Richtung geldpolitische Normalität steuern?

Wann die Märkte mit der Zinserhöhung rechnen

Die Schwäche der Märkte in der vorigen Woche wurde von etlichen Kommentatoren genau damit begründet: So erhöhe die Stärke des US-Arbeitsmarkts die Wahrscheinlichkeit dafür, dass die Fed in ihrem Statement die Aussage abmildert oder streicht, dass die Zinsen noch eine "beträchtliche Zeit" nach dem Ende der Anleihekaufprogramme niedrig bleiben werden. Darauf deuteten im Übrigen auch die Diskussionen bei den jüngsten FOMC-Sitzungen sowie die Leitzinsprognosen der Fed-Mitglieder hin.

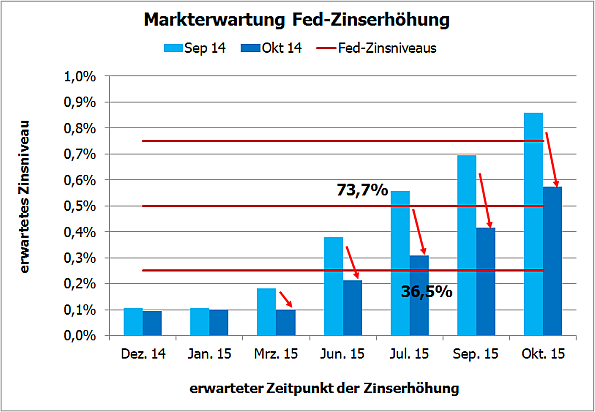

Es wäre daher eine gehörige Überraschung, wenn diese Formulierung unverändert bleiben würde, denn eigentlich hatten mit dieser Änderung sowohl viele Ökonomen als auch der Markt bereits zur vorigen Fed-Sitzung im Oktober gerechnet. Die damalige Überraschung darüber, dass die Formulierung Bestand hatte, führte zu zwei deutlichen Effekten: Zum einen änderten die Anleger ihre Einschätzung über den Zeitpunkt der ersten Zinserhöhung (siehe Grafik).

Quelle: CME Group Fed Watch, eigene Berechnungen

Die Grafik zeigt die Zinserwartungen der Investoren, berechnet aus den Preisen der 30-Tage-Futures auf das Fed-Leitzinsniveau, wobei jeweils nur diejenigen Futurekontrakte berücksichtigt wurden, die in einem Monat mit einer Fed-Sitzung enden. Die hellblauen Säulen zeigen die Situation Ende September, also vor der Fed-Sitzung im Oktober. Damals wurde der erste Zinsschritt (auf 0,5 %) für Juni bzw. spätestens für Juli 2015 erwartet.

Die Zinswende ist bereits eingepreist

Nach der Fed-Sitzung vom Oktober gingen die Leitzinserwartungen der Anleger schlagartig zurück. So fiel die Wahrscheinlichkeit für einen ersten Zinsschritt im Juli 2015 von knapp 74 % im September auf weniger als die Hälfte (36,5 %) im Oktober. Als wahrscheinlichste Termine wurden fortan September/Oktober 2015 gesehen. Diese geänderte Leitzinserwartung der Märkte dürfte zum anderen auch ein wesentlicher Treiber dafür gewesen sein, dass aus der Gegenbewegung im Oktober nahtlos die nächste Rallystufe gezündet wurde.

Diese - für die Märkte positive - Überraschung ist nun passé. Nach den jüngsten Konjunkturdaten hat die Fed kaum noch Argumente für eine Fortführung der bisherigen Nullzinspolitik: In den vergangenen beiden Quartalen wuchs die US- Wirtschaft durchschnittlich mit einer Jahresrate von mehr als 4 %, der Arbeitsmarkt präsentiert sich weiterhin sehr stark und selbst der Preisauftrieb liegt mit 1,6 % (Preisindex für Konsumausgaben ohne Ausgaben Nahrungsmittel und Energie, dem von der Fed bevorzugten Indikator) nicht mehr allzu weit vom propagierten Zwei-Prozent-Ziel entfernt.

Wie gesagt: Der Wegfall der Floskel von der "beträchtlichen Zeit" niedriger Zinsen wird für die bevorstehende Zinssitzung also "sicher" erwartet. Er ist damit auch an den Börsen eingepreist und dürfte zu keinen Ausschlägen der Kurse führen.

Eine unbedachte Bemerkung als Anhaltspunkt

Eine andere Frage ist jedoch, wann genau die Fed die Zinsen erhöht. Die Märkte erwarten den ersten Zinsschritt immer noch für September/Oktober 2015. Die Werte haben sich gegenüber denen vom Oktober in obiger Grafik nur unwesentlich geändert. Allenfalls eine leichte Tendenz ist dahingehend erkennbar, dass sich einige Marktteilnehmer offenbar nun auch wieder einen früheren Termin (Juni/Juli) vorstellen können. Einige Ökonomen plädieren sogar für den März als ersten Termin einer Zinserhöhung.

Letzteres ist aber durch den Verzicht der Fed, die Floskel von der "beträchtlichen Zeit" bereits im Oktober fallenzulassen, sehr unwahrscheinlich geworden. Grund dafür ist eine Bemerkung, die Janet Yellen bei ihrer ersten Pressekonferenz als Fed-Chefin im März - vermutlich unbedacht - entschlüpfte. Damals nannte sie auf die Frage, wie lange eine "beträchtlich Zeit" dauern könnte, circa sechs Monate als Anhaltspunkt. Damals sorgte diese Bemerkung für einige Irritation an den Märkten, aber diese Zeitspanne dürfte nun als Richtschnur für die Märkte dienen.

Falls also diese Formulierung nun wegfällt, käme als erster möglicher Termin der Juni 2015 in Betracht - und der März entfällt damit. Die Märkte hoffen unterdessen immer noch auf einen späteren Beginn der Zinserhöhungen (September 2015, siehe oben). Wenn sich aber in den nächsten Wochen und Monaten doch ein früher Termin abzeichnen sollte, ergäbe sich daraus durchaus Potenzial für den einen oder anderen Kursrückschlag!

Die wahrscheinlichsten Zinserhöhungstermine

Allerdings ist es sehr unwahrscheinlich, dass die Fed im Statement oder auf der Pressekonferenz am Mittwoch irgendeinen Hinweis darauf geben wird, wann sie die Zinsen tatsächlich erhöht. Sofern also keine anderen Rückschlüsse aus dem Statement möglich sind (z.B. anhand übermäßig positiver Äußerungen zur konjunkturellen Lage oder zum Arbeitsmarkt), könnte die Fed-Sitzung also ein Non-Event werden.

Das Einzige, was man jetzt schon zum ersten Zinserhöhungstermin sagen kann, ist: Am wahrscheinlichsten ist der erste Zinsschritt auf der Juni- oder der September-Sitzung 2015. Denn nur am Ende eines Quartals gibt die Fed-Vorsitzende nach der Sitzung eine Pressekonferenz. Und es ist naheliegend, dass sie die erste Zinserhöhung seit Juni 2006 - ergänzend zu dem eher dürren Statements - mit einer verbalen Einordnung für Märkte und Wirtschaft begleiten will.

"Eigentlich" haben wir also noch genug Zeit, bis es soweit ist. Aber falls sich die Märkte doch noch von ihrer Hoffnung auf Nullzinsen bis September verabschieden müssten (z.B. aufgrund einer weiterhin boomenden US-Konjunktur), könnten uns bereits im ersten Quartal 2015 einige Kursturbulenzen bevorstehen.

Eine weitere Überraschung durch die Fed ist unwahrscheinlich

Aber warten wir es ab. Vielleicht geben uns ja die Fed oder Janet Yellen am Mittwoch doch noch den Hinweis - quasi als vorfristige Weihnachtsüberraschung. Wahrscheinlich ist das aber nicht, und so können Sie die bevorstehenden Feiertage vermutlich unbeschwert von solchen Sorgen genießen.

Da der Steffens Daily ab kommenden Montag in die Jahresendpause geht, wünsche ich Ihnen bereits jetzt ein frohes Weihnachtsfest und einen guten Rutsch ins Neues Jahr!

Ihr Torsten Ewert