Frontline (WKN: A2AD7B / ISIN: BMG3682E1921), eine der größten Tanker Gesellschaften der Welt, hat vorgestern ein Übernahmeangebot für DHT Holdings (WKN A1J059 / ISIN MHY2065G1219) vorgelegt. Zusammen wären die beiden die größte börsennotierte Tanker Gesellschaft der Welt. 16,4% der Anteile hat Frontline vorher schon an der Börse gekauft. Für die restlichen Anteile soll kein Geld fließen, stattdessen soll mit 0,725 Frontline Aktien pro DHT Aktie bezahlt werden. Zum Zeitpunkt der Veröffentlichung entsprach das einem Preis von USD 5,09. Ein Aufschlag von rund 20% zum Kurs vor dem Angebot.

DHT hat außerdem ebenfalls vorgestern die Zahlen für 2016 vorgelegt. Eine gute Gelegenheit mal zu schauen, wie die Substanzbewertung von DHT aktuell aussieht und wie das Angebot von Frontline zu beurteilen ist.

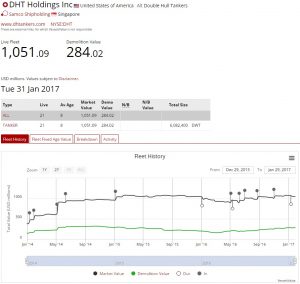

DHT Holdings Bewertung

Für meine Bewertung habe ich mich wie immer auf die Flottenbewertung von www.VesselsValue.com gestützt.

Dabei ist zu beachten, dass die aktuelle Flotte von 21 Tankern im Wert von USD 1,05 Mrd. nicht der Flotte von 21 Tankern zum 31.12.2016 entspricht. Das ältere Schiff DHT Chris wurde im Januar verkauft und der Neubau DHT Tiger wurde von der Werft an DHT ausgeliefert. Zur Finanzierung der DHT Tiger war zum 31.12. bereits ein Darlehen gezogen, so dass ich die Liquidität in meiner Berechnung korrigiert habe. Das gleiche gilt für den Verkauf der DHT Chris, dessen Erlös teilweise in die Tilgung von Darlehen und teilweise in die freie Liquidität ging. Nach diesen Anpassungen berücksichtige ich ein Umlaufvermögen von USD 141,5 Mio. Dem stehen Verbindlichkeiten in Höhe von insgesamt rund USD 707 Mio. gegenüber, so dass sich ein rechnerischer net asset value (NAV) in Höhe von 486 Mio. ergibt. Das entspricht USD 5,20 pro Aktie, etwa 10% über dem aktuellen Kurs.Auf Basis des aktuellen Frontline Kurses entspricht das Übernahmeangebot einem Preis von USD 5,03 pro Aktie. Das sind 3,3% weniger als von mir errechnet. Frontline bietet also nur einen ordentlichen Aufschlag auf den Kurs vor der Nachricht, aber letztlich keinen Aufschlag auf den Substanzwert. Für Frontline wäre das ein gutes Geschäft, weil man sich für den aktuellen, historisch betrachtet niedrigen Marktwert eine große Flotte sichern kann, ohne die eigene Liquidität zu belasten.

Den vollständigen Artikel lesen ...