Die alte Börsenweisheit "Sell in may and go away" hat durchaus eine statistische Berechtigung. Wie wirkt sich dies auf den DAX-Start (ISIN DE0008469XXX | WKN 846900) zur neuen Handelswoche aus?

Die vergangene Handelswoche stand im Zeichen der Notenbanken. Bereits im Vorfeld glänzte der Aktienmarkt mit hohen Aufschlägen und entwickelte sich sehr positiv:

Entwicklung der DAX-Handelstage vor der FED-Sitzung

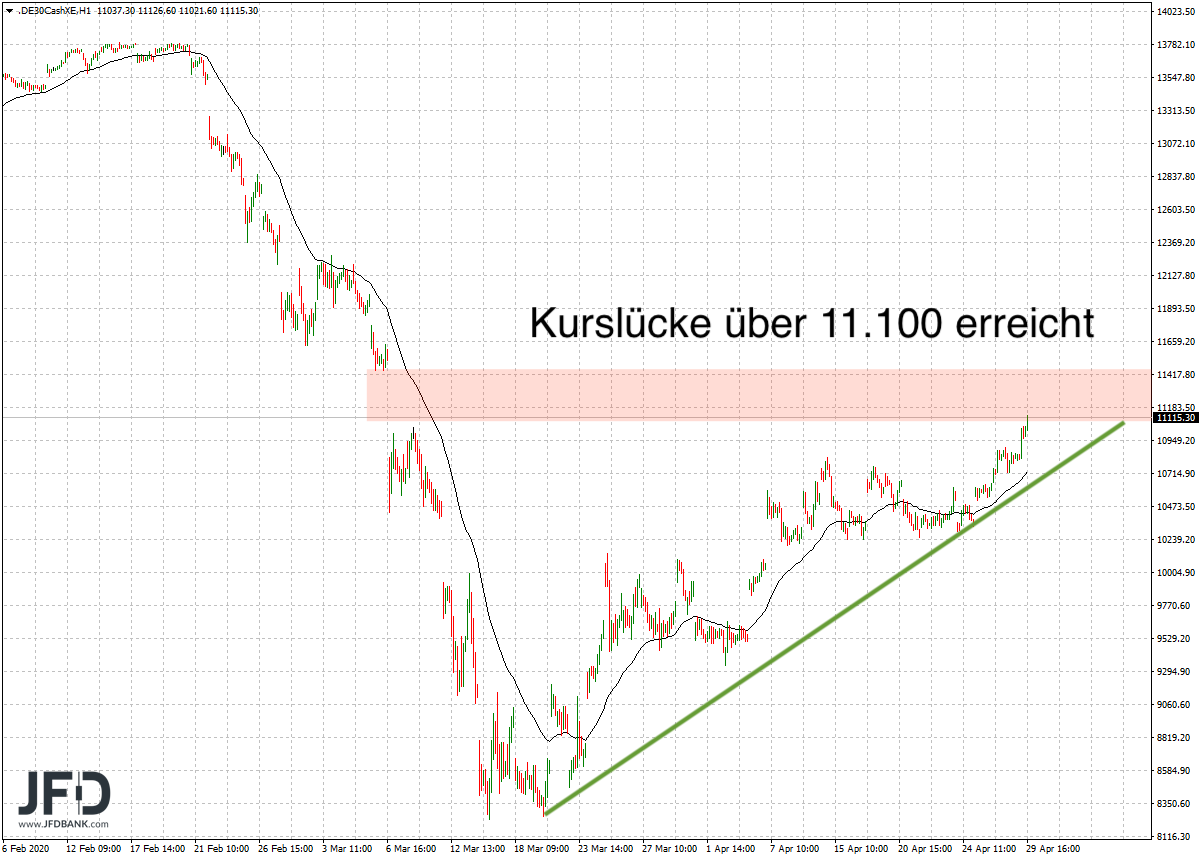

Mit dem Überspringen der runden 11.000er-Marke am Mittwoch stand der DAX sogar direkt an seiner Widerstandszone und dem größeren GAP im mittelfristigen Chartbild (Rückblick Mittwochabend):

DAX am Donnerstag vor Widerstandszone

Doch die Euphorie, die eine Kombination aus Hoffnung auf einen möglichen Wirkstoff gegen Covid19 und der Aussicht auf weitere Liquidität seitens der Notenbanken darstellte, verpuffte bereits am Donnerstag.

Hier konnte vom Startniveau aus der Schwung der Vortage nicht beibehalten werden und es musste nach dem GAP-close sogar die runde 11.000er-Marke aufgegeben werden. Trotz Versicherungen der EZB-Präsidentin Lagarde, alles Notwendige für die Wirtschaft zu unternehmen, resignierten die Anleger.

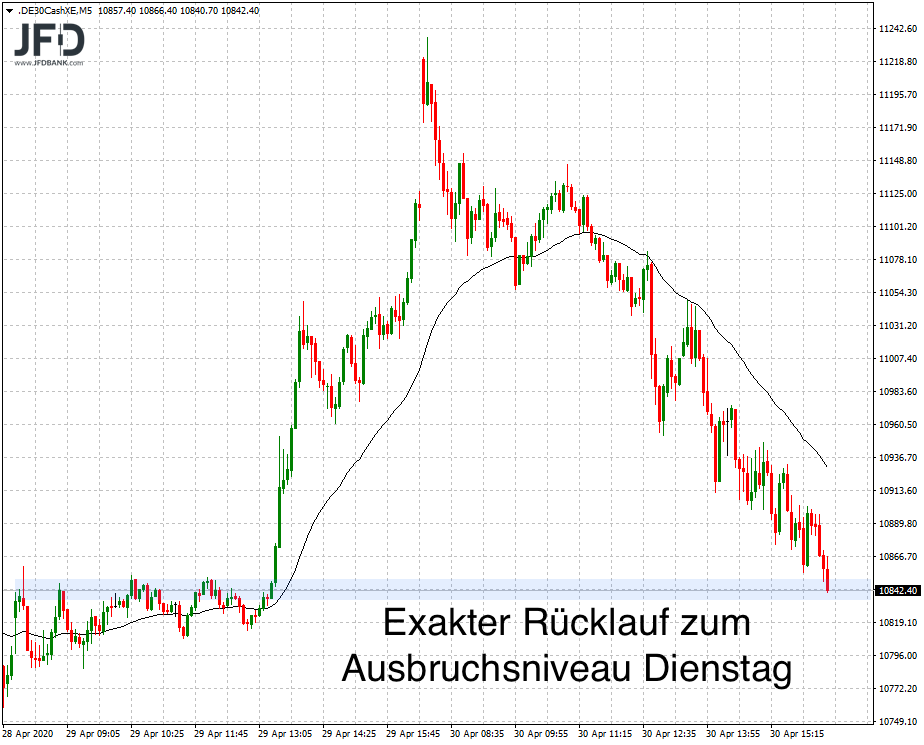

Charttechnisch kam es zu einem kompletten Abverkauf der Mittwoch-Bewegung zur Schwelle 11.850, die wir als kleinen Aufschlag nach dem Dienstag bereits sahen:

DAX korrigierte am Donnerstag den Mittwoch komplett

Nachbörslich kam es dann zu Kursen unter 10.800 Punkten, vor allem per Indikation am Freitag. Hier sorgten die "Nachwehen" der Wirtschaftsdaten aus den USA mit einem stärker gefallenen Bruttoinlandsprodukt (Erwartung -4,0 Prozent) und erneut kräftigen Zuwächsen bei den Erstanträgen auf Arbeitslosenunterstützung für weitere Verunsicherung.

Das GDP fällt historisch betrachtet so stark wie seit dem Jahr 2009 und hinterläßt in der Wirtschaft, auch wenn einige Quartalszahlen in der Vorwoche sehr positiv anmuteten, entsprechende Spuren. Folgende Grafik habe ich von Bloomberg entnommen:

US-BIP im Verlauf, Grafik von Bloomberg

Blickt man nach Europa, sehen diese Daten nicht wesentlich besser aus. Für die Eurozone wird ein Rückgang beim BIP von 3,8 Prozent verzeichnet, Frankreich trifft es mit 5,8 Prozent noch schlimmer, Italien meldet 4,7 Prozent und Spanien 5,2 Prozent.

Den vollständigen Artikel lesen ...