Tasse-mit-Henkel-Formation!

Kursziel Allzeithoch beim Immobilien-REIT The Geo Group!

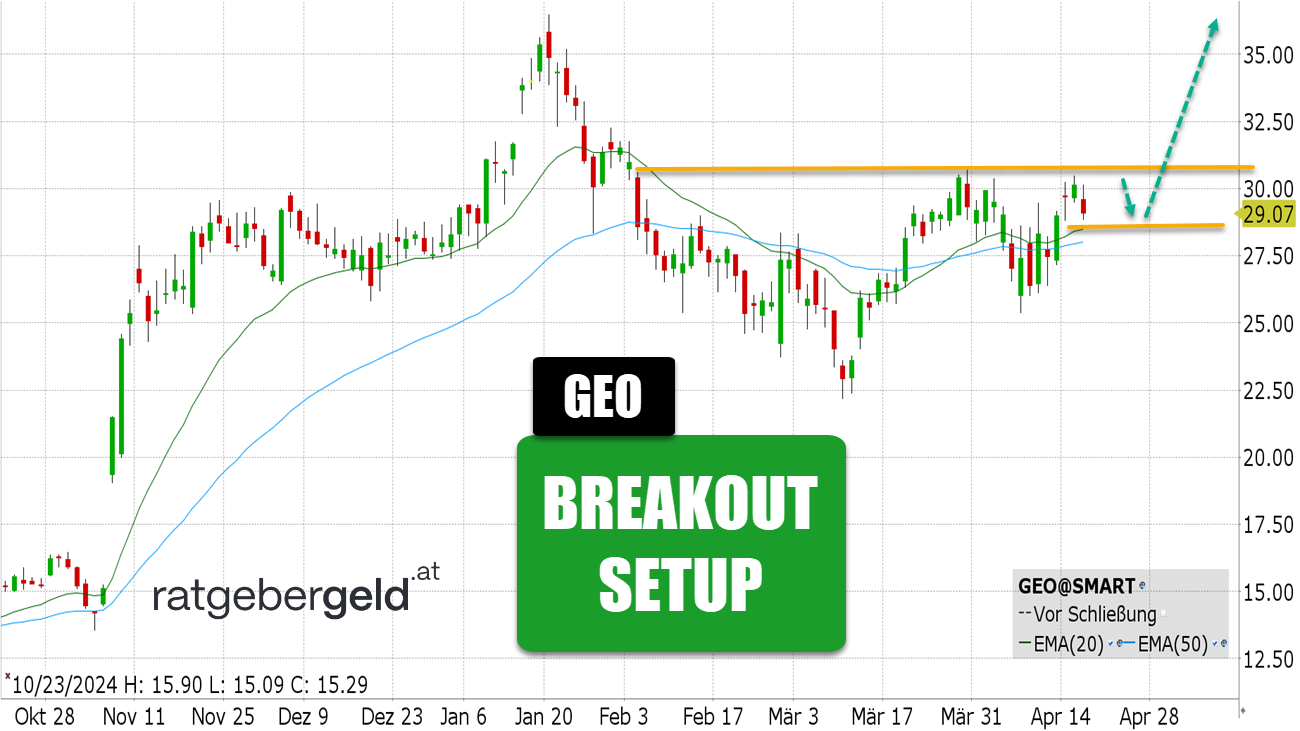

The Geo Group (GEO) - ISIN US36162J1060

Rückblick: Im Vergleich zum Gesamtmarkt zeigte die Geo-Aktie Relative Stärke. Sie notiert oberhalb der gleitenden Durchschnitte und hat ein Breakout-Setup in Gestalt einer Tasse-mit-Henkel-Formation ausgebildet.

GEO-Aktie: Chart vom 16.04.2025, Kürzel: GEO Kurs: 29.07 USD, Tageschart Quelle: TWS

Mögliches bullisches Szenario

Das Allzeithoch vom Januar rückt ins Visier sobald der Deckel der Tasse bei 30.50 USD wegfliegt. Die aktuellen Rahmenbedingungen der US-Politik dürften das Unternehmen kaum beeinträchtigen.

Mögliches bärisches Szenario

Ein weiteres Absacken des Gesamtmarktes ist nicht auszuschließen. Sollten Anleger noch mehr Kapital vom Markt abziehen könnte dies auch die Geo-Aktie mit nach unten reißen. Ein Stop Loss in Höhe des 20er-EMA bzw. unter den letzten drei Tageskerzen erscheint sinnvoll.

Meinung:

Die in Boca Raton, Florida, ansässige GEO Group, ein führender Betreiber von privaten Strafvollzugsanstalten und psychiatrischen Einrichtungen in den USA, hat ihre Finanzergebnisse für das vierte Quartal 2024 vorgelegt. Der Konzern erwirtschaftete einen Gesamtumsatz von 607.7 Millionen USD, was nahezu dem Niveau des Vorjahresquartals (608.3 Millionen USD) entspricht. Allerdings verzeichnete das Unternehmen einen Rückgang beim Nettogewinn auf 15.5 Millionen USD (0.11 USD je verwässerter Aktie), verglichen mit 25.2 Millionen USD (0.17 USD je Aktie) im entsprechenden Quartal des Vorjahres. Nach Bereinigung um Sondereffekte belief sich der Nettogewinn auf 18.2 Millionen USD oder 0.13 USD je Aktie. Das bereinigte EBITDA sank auf 108.0 Millionen USD, während es im vierten Quartal 2023 noch bei 129.0 Millionen USD lag. Trotz des Gewinnrückgangs deutet die Stabilität beim Umsatz auf eine robuste Geschäftstätigkeit des Privatgefängnisbetreibers hin. Durchaus kritisch zu sehen sind die seit 2022 fehlenden Dividendenausschüttungen. Der Immobilien-REIT könnte von erheblichen Steuervergünstigungen profitieren, sofern ein Großteil der Gewinne an die Aktionäre ausgeschüttet wird. 2020 lag die Dividendenrendite bei 20.09 Prozent. Fundamental kann das Wertpapier nicht überzeugen, charttechnisch wirkt es aber sehr robust.

Quellennachweise, Mögliche Interessenskonflikte, Meinung und sonstige Daten

- Marktkapitalisierung: 4.15 Mrd. USD

- Durchschnittsvolumen der letzten 20 Tage: 92.86 Mio. USD

- Meine Meinung zu The GEO Group ist neutral.

- Quellennachweis: https://www.wallstreet-online.de/nachricht/19052775-gefaengnis-aktie-geo-group-enttaeuscht-bleibt-erwartungen-analysten

- Veröffentlichungsdatum: 17.04.2025

- Autor: Thomas Canali

Hinweis auf mögliche Interessenkonflikte

Personen, die Anlageempfehlungen erstellen und weitergeben, sind nach der Verordnung (EU) 596/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über Marktmissbrauch (Marktmissbrauchsverordnung) verpflichtet, alle Beziehungen und Umstände offenzulegen, bei denen damit gerechnet werden kann, dass sie die Objektivität der Empfehlung beeinträchtigen. Dies umfasst insbesondere Interessen oder Interessenkonflikte aller Personen, die die Information erstellt haben bzw. an der Erstellung beteiligt waren.

Der Finanzinformationsdienst ist verpflichtet, Interessenskonflikte bei der Erstellung oder Weitergabe von Anlageempfehlungen oder Anlagestrategieempfehlungen in geeigneter Weise offenzulegen.

In diesem Zusammenhang weisen wir auf folgendes hin:

Es besteht kein Interssenskonflikt.

Bitte nehmen Sie den Disclaimer und die Risikohinweise zur Kenntnis, die Sie unter https://ratgebergeld.at/disclaimer/ abrufen können.

Analyse erstellt im Auftrag von![]()