Der Betreiber von Windkraft- und Photovoltaikanlagen (bis 2020 ABO Wind) bestätigte mit passablen Halbjahreszahlen die seit drei Wochen laufende Kurserholung. Die Windausbeute in den sechs Monaten war unterdurchschnittlich, dafür sorgte auch der besonders windarme März. So stieg der Umsatzanteil der Photovoltaikanlagen im Berichtszeitraum von 27 auf 30 %. Mit "Abregelungen" seitens der Netzbetreiber (die vergütet werden) erzielte CLEARVISE eine Stromproduktion von 220 GW. Dies blieb unter der möglichen Menge (236,1 GW) sowie auch 6,1 % unter Vorjahr.

Der Umsatz der ersten sechs Monate fiel um 3,6 % auf 18,2 Mio. €. Zugleich wurde aber das bereinigte EBITDA um 4,5 % auf 13,6 Mio. € ausgebaut. Das vergrößerte Finanzdefizit führte allerdings zum Rückgang der Nettomarge von 11,4 auf 5,5 %.

Für das Gesamtjahr ist CLEARVISE optimistisch. Man rechnet mit bis zu 45,5 Mio. € Umsatz und einem EBITDA zwischen 27,1 und 29,2 Mio. €. Etwas überraschend kommt aber hinzu:

Das Management zeigte sich vom Kursverlauf der Aktie enttäuscht und kündigte die Änderung der Strategie an. Das liest sich im Original so: "Insbesondere die anhaltend herausfordernde Situation am Small und MidCap Aktienmarkt hat zur Entscheidung für einen strategischen Wandel in der Geschäftsstruktur beigetragen." Das neue Ziel sei "die Positionierung der Gesellschaft als sogenannte YieldCo - d.h. als Unternehmen mit stabilen, planbaren Ausschüttungen" bzw. "einer optimierten Dividendenausschüttung an die Aktionäre."

Von mancher Detailfrage einmal abgesehen, die Konsequenz daraus liegt auf der Hand: "Abkehr von der Wachstumsstrategie der vergangenen Jahre." Das kann der vorgelegte Halbjahresbericht noch nicht zeigen, er dokumentiert stattdessen noch eine Steigerung des Cashflows aus Investitionstätigkeit gegenüber dem Vorjahreszeitraum von 9,6 auf 33,9 Mio. €.

Der aktuell für CLEARWISE angezeigte Börsenwert liegt mit 127 Mio. € rd. 33 Mio. € unter dem bilanziellen Eigenkapital, dennoch: Bei leicht rückläufigem Kurs nach dem Zahlentermin bleiben wir vorsichtig und fühlen uns momentan auch an der Seitenlinie wohl.

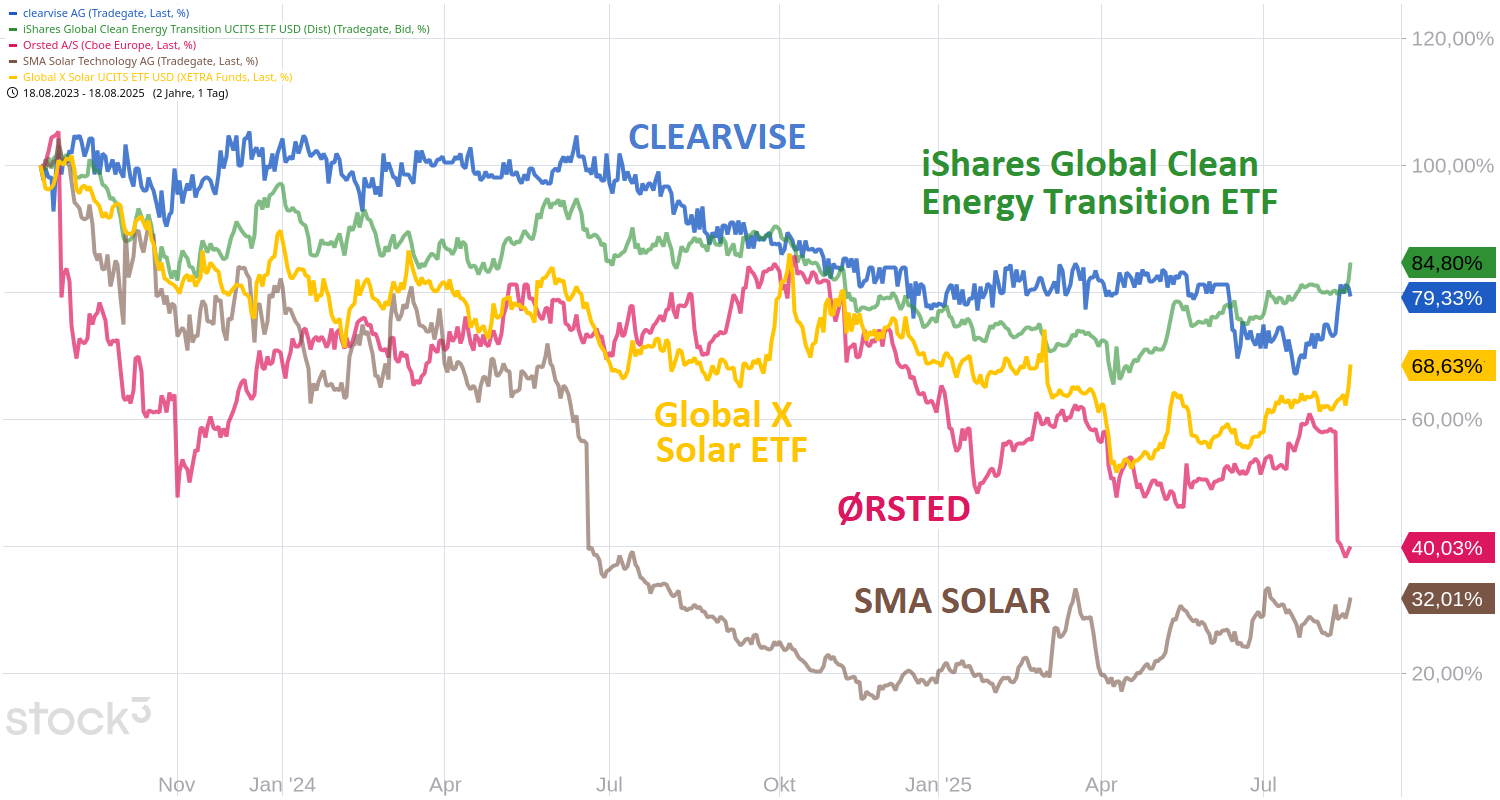

Chartvergleich: Im dargestellten Zeitraum von zwei Jahren wurde kaum eine Aktie der regenerativen Energien vom Kursrückschlag verschont. CLEARVISE zählt zu den weniger stark abgestraften Unternehmungen. Von den jüngsten, unerwartet günstig ausfallenden Subventionsregeln der Trump-Administration für die USA wird das auf Europa fokussierte Unternehmen nicht profitieren.

Helmut Gellermann

Börsianer lesen Briefe der Hans A. Bernecker Börsenbriefe GmbH unter www.bernecker.info im Abo oder im Einzelabruf.

Der Umsatz der ersten sechs Monate fiel um 3,6 % auf 18,2 Mio. €. Zugleich wurde aber das bereinigte EBITDA um 4,5 % auf 13,6 Mio. € ausgebaut. Das vergrößerte Finanzdefizit führte allerdings zum Rückgang der Nettomarge von 11,4 auf 5,5 %.

Für das Gesamtjahr ist CLEARVISE optimistisch. Man rechnet mit bis zu 45,5 Mio. € Umsatz und einem EBITDA zwischen 27,1 und 29,2 Mio. €. Etwas überraschend kommt aber hinzu:

Das Management zeigte sich vom Kursverlauf der Aktie enttäuscht und kündigte die Änderung der Strategie an. Das liest sich im Original so: "Insbesondere die anhaltend herausfordernde Situation am Small und MidCap Aktienmarkt hat zur Entscheidung für einen strategischen Wandel in der Geschäftsstruktur beigetragen." Das neue Ziel sei "die Positionierung der Gesellschaft als sogenannte YieldCo - d.h. als Unternehmen mit stabilen, planbaren Ausschüttungen" bzw. "einer optimierten Dividendenausschüttung an die Aktionäre."

Von mancher Detailfrage einmal abgesehen, die Konsequenz daraus liegt auf der Hand: "Abkehr von der Wachstumsstrategie der vergangenen Jahre." Das kann der vorgelegte Halbjahresbericht noch nicht zeigen, er dokumentiert stattdessen noch eine Steigerung des Cashflows aus Investitionstätigkeit gegenüber dem Vorjahreszeitraum von 9,6 auf 33,9 Mio. €.

Der aktuell für CLEARWISE angezeigte Börsenwert liegt mit 127 Mio. € rd. 33 Mio. € unter dem bilanziellen Eigenkapital, dennoch: Bei leicht rückläufigem Kurs nach dem Zahlentermin bleiben wir vorsichtig und fühlen uns momentan auch an der Seitenlinie wohl.

Chartvergleich: Im dargestellten Zeitraum von zwei Jahren wurde kaum eine Aktie der regenerativen Energien vom Kursrückschlag verschont. CLEARVISE zählt zu den weniger stark abgestraften Unternehmungen. Von den jüngsten, unerwartet günstig ausfallenden Subventionsregeln der Trump-Administration für die USA wird das auf Europa fokussierte Unternehmen nicht profitieren.

Helmut Gellermann

Börsianer lesen Briefe der Hans A. Bernecker Börsenbriefe GmbH unter www.bernecker.info im Abo oder im Einzelabruf.

© 2025 Bernecker Börsenbriefe