© Foto: Emily Bernal auf Unsplash

Der Spezialsoftware-Entwickler Adobe hat am Donnerstagabend starke Quartalszahlen veröffentlicht. Die Aktie ist vergleichsweise günstig bewertet und ein Kauf!

Software-Unternehmen gelten als potenzielle KI-Verlierer

Angesichts des anhaltenden KI-Booms werden inzwischen nicht nur einzelne Unternehmen, sondern ganze Branchen als potenzielle Profiteure gehandelt. Dazu gehören neben Infrastrukturwerten auch Energieversorger.

Als Verlierer gilt hingegen die Software-Branche. Abzulesen ist das an der Aktienkursentwicklung von Unternehmen wie Salesforce oder auch Adobe, die in den vergangenen Quartalen konsequent gegen den starken Gesamtmarkttrend gefallen sind.

Auch Adobe hatte zuletzt mit einem Loser-Image zu kämpfen ...

Für Adobe wird das Gefahrenpotenzial als besonders hoch eingeschätzt: Die immer leistungsfähigeren KI-Tools könnten zu einem sinkenden Bedarf nach Software für die Bearbeitung von digitalen Medien und AV-Inhalten führen - das ist die Kernkompetenz des Unternehmens.

Ein Minus von 39,6 Prozent haben die Anteile angesichts dieser Befürchtungen in den vergangenen 12 Monaten verloren. Doch das Unternehmen als KI-Verlierer abzuschreiben, könnte zu früh gewesen sein. Diesen Schluss legen zumindest die am Donnerstagabend veröffentlichten Quartalszahlen nahe.

... doch das Unternehmen wächst einfach weiter

Gegenüber dem Vorjahresquartal legten die Erlöse um 10,7 Prozent zu. Damit konnten die Erwartungen um 80 Millionen US-Dollar übertroffen werden. Ausgerechnet im Bereich "Digital Media" gelang dem Unternehmen eine Steigerung um 11,6 Prozent. Das entsprach dem höchsten Wachstum seit 6 Quartalen und deutet auf eine Beschleunigung hin.

Der bereinigte Gewinn pro Aktie (Non-GAAP) fiel mit 5,31 US-Dollar ebenfalls über den Erwartungen aus. Hier hatten Analystinnen und Analysten auf einen um 13 Cent niedrigeren Ertrag getippt. Damit legte Adobe ein weiteres Rekordquartal vor.

Hoher Nettogewinn und Cashflow, starke Prognose

Insgesamt erzielte das Unternehmen einen auf die Anteilseigner entfallenden Nettogewinn in Höhe von 1,77 Milliarden US-Dollar. Ein Anstieg von 5,4 Prozent gegenüber dem Vorjahreswert von 1,68 Milliarden US-Dollar. Auch beim Cashflow konnte das Unternehmen erneute seine Stärken ausspielen und verzeichnete operativ einen Mittelzufluss von 2,2 Milliarden US-Dollar.

Als Begründung für das starke Abschneiden nannte der Konzern die verstärkte Annahme von KI-Tools zur Medienbearbeitung. Das ist ein Indiz dafür, dass KI Software wie die von Adobe nicht ersetzt, sondern zur Leistungs- und Produktivitätssteigerung eingesetzt wird.

Abzulesen ist das auch an der zufriedenstellenden Gesamtjahresprognose. Das Unternehmen strebt Erlöse von bis zu 23,7 Milliarden US-Dollar und einen bereinigten Gewinn von bis zu 20,85 US-Dollar pro Aktie an. In beiden Fällen konnte Adobe die Markterwartungen übertreffen.

Prozyklisches Kaufsignal noch am Freitag?

Am Aktienmarkt sorgen die am Donnerstagabend vorgelegten Zahlen für gute Stimmung. Bereits in der US-Vorbörse konnten sich die Anteile um mehr als 4 Prozent steigern. Am Optionsmarkt war vorab eine Kursbewegung um bis zu 10,7 Prozent eingepreist. Damit verfügt Adobe vor dem Wochenende noch über Steigerungspotenzial.

Die Kursgewinne kommen zu einem für die Aktie entscheidenden Moment. In den vergangenen Wochen blieben Versuche, die 50-Tage-Linie zu überwinden, erfolglos. Gelingt das dieses Mal, würde das ein erstes prozyklisches Kaufsignal bedeuten.

Aus technischer Perspektive wird ein Ausbruchsversuch durch die verbesserten technischen Indikatoren unterstützt. Der Trendstärkeindikator MACD steht unmittelbar vor dem Sprung über die Nulllinie und würde damit einen neuen (kurzfristigen) Aufwärtstrend der Aktie anzeigen. Sollte es zu einem Anstieg kommen, könnte die Aktie bis zum Widerstandsbereich zwischen 400 und 405 US-Dollar, wo auch die 200-Tage-Linie verläuft, durchmarschieren. Das entspricht gegenüber dem Schlusskurs vom Donnerstag einer Upside von 15,5 Prozent.

Die Bewertung hat Nachholbedarf

Für ein noch höheres Kurspotenzial spricht die Bewertung, erst recht nach der zufriedenstellenden Geschäftsentwicklung. Auf Basis der unternehmenseigenen Gewinnschätzung ist Adobe selbst nach dem vorbörslichen Kurssprung mit einem Kurs-Gewinn-Verhältnis (KGV) von 17,5 bewertet.

Das liegt nicht nur um 27,1 Prozent unter dem Branchendurchschnitt von 24,0, sondern auch um 45,8 Prozent unter dem Mittel der vergangenen 5 Jahre. Solche Bewertungsabschläge zeigen sich auch bei vielen anderen Kennziffern, darunter das Kurs-Cashflow-Verhältnis. Hier stehen bei Adobe 15,6 zu Buche, während die Branche mit 18,4 bewertet ist und das historische Mittel bei 28,2 liegt.

Das deutet nicht nur auf eine strukturelle Unterbewertung hin, sondern demonstriert auch die Fähigkeit des Unternehmens, seine Gewinne cashwirksam zu gestalten. Das versetzt Adobe immer wieder in die Lage, umfangreiche Aktienrückkäufe anzukündigen und durchzuführen. Allein im vergangenen Quartal wurden 8,0 Millionen Anteile im Wert von mehr als 2,5 Milliarden US-Dollar zurückgekauft. Das sorgt für einen "natürlichen" Boden für die Aktienkursentwicklung.

Fazit: Adobe bleibt ein aussichtsreiches Investment

Adobe galt in den vergangenen Quartalen als KI-Verlierer und wurde trotz fortgesetzten Unternehmenswachstums mit fallenden Kursen abgestraft. Doch die am Donnerstagabend vorgelegten Quartalszahlen lassen erhebliche Zweifel an dieser These aufkommen. Ausgerechnet im Bereich digitaler Medien hat das Unternehmen das höchste Wachstum seit fast zwei Jahren eingefahren.

Da die Anteile aus fundamentaler Perspektive attraktiv sind, sowohl gegenüber dem Branchendurchschnitt als auch den historischen Mittelwerten, dürfte Adobe vor einer Erholung stehen. Die könnte aus technischer Perspektive nach dem Sprung über die 50-Tage-Linie rasch an Fahrt aufnehmen. Das macht die Aktie jetzt sowohl kurz- als auch mittel- und langfristig zu einem aussichtsreichen Investment.

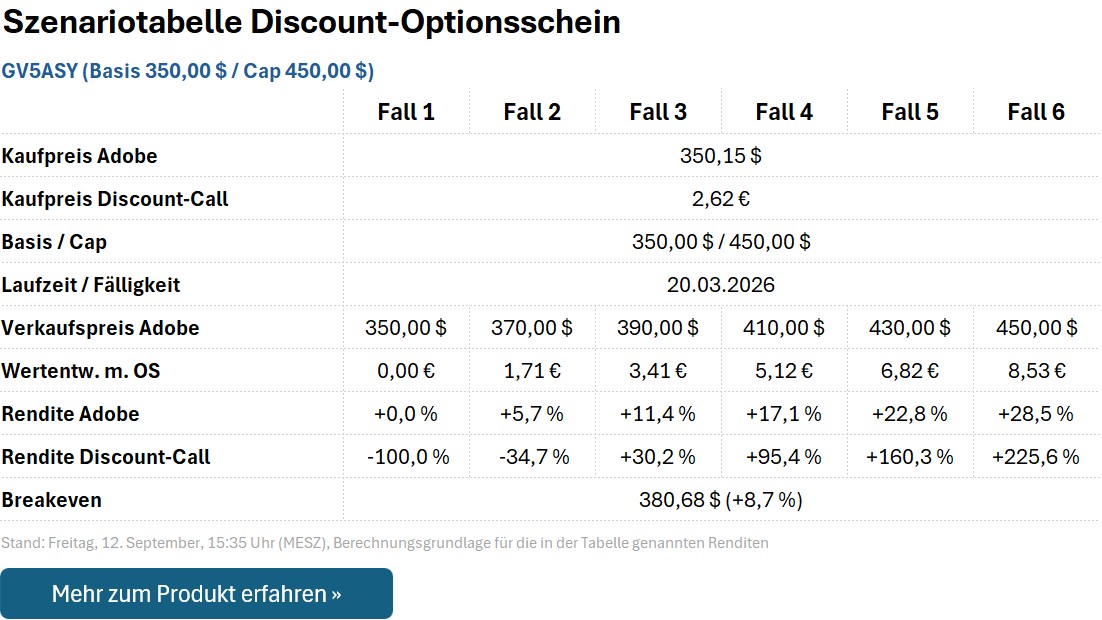

Dieser Scheint bietet die Chance auf +225,6 Prozent

Wer seine Renditechance optimieren möchte, kann anstatt auf die Aktie auch auf den Discount-Optionsschein GV5ASY setzen. Dieser verfügt über einen Basispreis von 350,00 US-Dollar und eine Kappungsgrenze bei 450,00 US-Dollar. Daraus ergibt sich ein maximaler Auszahlungsbetrag von aktuell 8,53 Euro und damit die Chance auf bis zu +225,6 Prozent.

Für Kurse zwischen dem Basispreis und der Kappungsgrenze erhalten Anlegerinnen und Anleger zum Laufzeitende im kommenden März einen anteiligen Auszahlungsbetrag. Dieser kann anhand einiger beispielhafter Fälle folgendermaßen ausfallen:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 350,00 US-Dollar notieren, verfällt GV5ASY wertlos. Es besteht also Totalverlustgefahr. Um diese zu reduzieren, sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) unter ihre bisherigen Jahrestiefs bei rund 330,00 US-Dollar gefallen ist.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.