Das Getränkeunternehmen aus Niedersachsen meldete vorläufige Zahlen nach neun Monaten. Der Umsatz im Zeitraum Q1-Q3 sank um 11 % auf 119,4 Mio. €. Prozentual stärker rückläufig waren das normalisierte Konzern-EBIT (- 26 % auf 5,6 Mio. €) und EBITDA (- 15 % auf 12,0 Mio. €). Sinkende Nachfrage nach Spirituosen war die wesentliche Ursache der Schrumpfung; hinzu kamen aber der Wegfall eines Mineralwasserstandorts (verkauft) sowie neue Vertragsstrukturen im Geschäft mit alkoholfreien Getränken. - Wie gestaltet sich die nähere Zukunft?

Geänderte Prognose für den Jahresumsatz 2025: 165 bis 169 Mio. € (zuvor 172 bis 178 Mio. €), dies entspricht einem Rückgang um 7 bis 9,3 % zum Vorjahr.

Unveränderte Ergebnisprognose: Das EBITDA (im Vorjahr: 19,3 Mio. €) sinkt auf 16,9 bis 18,4 Mio. €. Das EBIT (2024: 10,6 Mio. €) ist mit 8,0 bis 9,5 Mio. € angesetzt.

Endgültige Neunmonatszahlen sind für den 23. Oktober terminiert. Ggf. werden dann bereits Details genannt, ob und welche Anpassungen in der Planung sind. Die breite Aufstellung mit unterschiedlichen Segmenten (Spirituosen, Alkoholfreie Getränke, Frischsaftsysteme) "ermöglichen es uns, sowohl auf temporäre Nachfrageschwächen als auch auf nachhaltige Veränderungen im Verbraucherverhalten mit innovativen Angeboten zu reagieren."

Die Marktkapitalisierung von aktuell 36,35 Mio. € (Quelle: comdirect) wirkt angemessen. Ein KGV 14,5 (ebenfalls laut comdirect) bzw. nur 8,6 (Quelle: Onvista) wird sich bald genauer eingrenzen lassen.

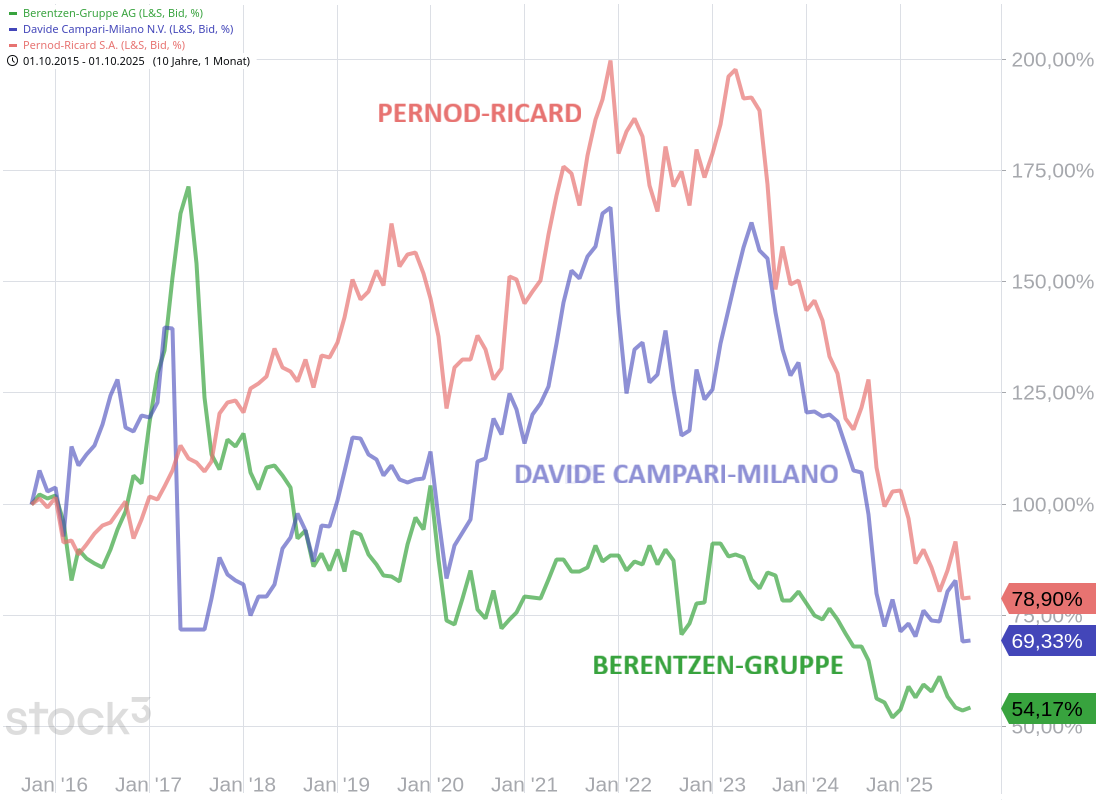

Der abgebildete Chartvergleich mit zwei größeren Spirituosenherstellern zeigt gerade in den letzten Jahren einen mehrjährigen Gleichlauf. Die Änderung im Nachfrageverhalten trifft offenbar die gesamte Branche. Die BERENTZEN-GRUPPE, klein und wendig, sollte damit am besten zurechtkommen.

Helmut Gellermann

Börsianer lesen Briefe der Hans A. Bernecker Börsenbriefe GmbH unter www.bernecker.info im Abo oder im Einzelabruf.

Geänderte Prognose für den Jahresumsatz 2025: 165 bis 169 Mio. € (zuvor 172 bis 178 Mio. €), dies entspricht einem Rückgang um 7 bis 9,3 % zum Vorjahr.

Unveränderte Ergebnisprognose: Das EBITDA (im Vorjahr: 19,3 Mio. €) sinkt auf 16,9 bis 18,4 Mio. €. Das EBIT (2024: 10,6 Mio. €) ist mit 8,0 bis 9,5 Mio. € angesetzt.

Endgültige Neunmonatszahlen sind für den 23. Oktober terminiert. Ggf. werden dann bereits Details genannt, ob und welche Anpassungen in der Planung sind. Die breite Aufstellung mit unterschiedlichen Segmenten (Spirituosen, Alkoholfreie Getränke, Frischsaftsysteme) "ermöglichen es uns, sowohl auf temporäre Nachfrageschwächen als auch auf nachhaltige Veränderungen im Verbraucherverhalten mit innovativen Angeboten zu reagieren."

Die Marktkapitalisierung von aktuell 36,35 Mio. € (Quelle: comdirect) wirkt angemessen. Ein KGV 14,5 (ebenfalls laut comdirect) bzw. nur 8,6 (Quelle: Onvista) wird sich bald genauer eingrenzen lassen.

Der abgebildete Chartvergleich mit zwei größeren Spirituosenherstellern zeigt gerade in den letzten Jahren einen mehrjährigen Gleichlauf. Die Änderung im Nachfrageverhalten trifft offenbar die gesamte Branche. Die BERENTZEN-GRUPPE, klein und wendig, sollte damit am besten zurechtkommen.

Helmut Gellermann

Börsianer lesen Briefe der Hans A. Bernecker Börsenbriefe GmbH unter www.bernecker.info im Abo oder im Einzelabruf.

© 2025 Bernecker Börsenbriefe