© Foto: Engin Akyurt auf Unsplash

Die chinesische Wirtschaft befindet sich im Aufschwung und mit ihr die Verbraucherinnen und Verbraucher. Das bietet Chancen für die Aktie von JD.com!

Chinas Wirtschaft zieht wieder an ...

In der Nacht auf Montag hat die nationale Statistikbehörde in Peking eine ganze Reihe neuer Wirtschaftsdaten vorgestellt. Im abgelaufenen Quartal hat sich die chinesische Volkswirtschaft mit einem Plus von 4,8 Prozent stärker gesteigert als erwartet.

Wachstumstreiber war ausgerechnet die lange schwache Industrieproduktion mit einem Anstieg von 6,5 Prozent. Auch die privaten Ausgaben der Verbraucherinnen und Verbraucher stiegen mit +3,0 Prozent stärker als prognostiziert. Das zeigt, dass die chinesische Wirtschaft nach einer Schwächephase wieder an Fahrt aufnimmt - Handelskonflikt hin oder her.

... doch diese Aktie gibt es jetzt noch günstig zu haben!

Zwar gehören die Börsen in Festlandchina und Hongkong in diesem Jahr zu den stärksten der Welt. So hat sich beispielsweise der Hang-Seng-Index um fast 30 Prozent verbessert, während der US-Gesamtmarktindex S&P 500 "nur" um 13,3 Prozent geklettert ist.

Nichtsdestotrotz gibt es am chinesischen Aktienmarkt noch viele im internationalen Vergleich äußerst günstig bewertete Papiere. Dazu gehört auch das von JD.com, dem zweitgrößten E-Commerce-Händler der Volksrepublik hinter Alibaba. Die Aktie dürfte von den gestiegenen Konsumausgaben profitieren - und bietet jetzt die Chance auf +100 Prozent und mehr!

Underperformance hält an - Chance auf Aufholjagd!

Mit einem Minus von 4,6 Prozent seit dem Jahreswechsel ist JD.com eine der schwächsten unter den bekannten und reichweitenstarken China-Aktien. Zwar ist dem Unternehmen im abgelaufenen Quartal ein starker Umsatzanstieg gelungen, nachdem sich der Konzern mit neuen Wachstumsinitiativen neu aufgestellt hat. Der ging aber mit einer schwächeren Profitabilität einher.

Die Aktie handelt auf Sicht der vergangenen 12 Monate daher in einem Abwärts- beziehungsweise Seitwärtstrend. Dessen Unterseite wird gebildet durch den Preisbereich zwischen 30 und 31,50 US-Dollar. Obere Zielmarken waren im vergangenen halben Jahr wechselweise entweder eine der beiden gleitenden Durchschnittslinien oder der Bereich um 35 US-Dollar. An die im ersten Quartal erreichten Hochs konnte JD.com dagegen nicht mehr anschließen. Titel wie Alibaba, Baidu und NetEase sind der Aktie weit enteilt.

Bullishe Divergenzen deuten Trendwende an

Doch aus charttechnischer Perspektive gibt es Anlass zur Hoffnung auf Besserung. Schon seit vielen Monaten steigen die technischen Indikatoren gegen den schwachen Trend der Aktie an, sodass hier bullishe Divergenzen vorliegen. Trotz der jüngsten Korrektur hat der Trendstärkeindikator MACD außerdem seine Nulllinie verteidigt und zeigt damit weiterhin einen Aufwärtstrend an.

Das spricht für eine Trendwende, solange die Aktie gegenwärtig als Unterstützung fungierende Oberkante des im September verlassenen Abwärtstrendkanals behaupten kann und nicht nachhaltig unter die bisherigen Jahrestiefs bei 30 US-Dollar fällt.

Anstiegsmöglichkeiten bestehen zunächst bis in den Bereich von 35,00 bis 35,50 US-Dollar, wo die 200-Tage-Linie als Widerstand lauert. Sollte diese Hürde überzeugend überwunden werden, dürfte die Aktie dynamisch in Richtung 40 US-Dollar und darüber hinaus ansteigen.

Kennzahlen signalisieren Bewertung im Value-Bereich

Ein solches Szenario wird durch die unverändert günstige Unternehmensbewertung befürwortet. Für das laufende Geschäftsjahr steht ein Kurs-Gewinn-Verhältnis (KGV) von 12,4 zu Buche. Dieses soll im kommenden Jahr auf 8,7 fallen. Zum Vergleich: Für Alibaba wird in 2026 das 22,7-Fache der erwarteten Gewinne fällig, für Amazon sogar das 27,9-Fache. Gegenüber dem Branchendurchschnitt handelt JD.com mit einem Abschlag von 28,4 Prozent, gegenüber dem historischen Bewertungsmittel von 24,6 sogar mit einem Abschlag von fast 50 Prozent.

Dieser Trend zeigt sich quer durch alle Kennziffern. Die Anteile handeln sowohl gegenüber der Vergleichsgruppe als auch der historischen Norm mit Abschlägen von 9,5 (EV/EBITDA) bis 73,1 Prozent (Kurs-Umsatz-Verhältnis). Besonders stechen außerdem die Cashflow-Rendite von 15,0 Prozent sowie die Dividendenrendite von 3,0 Prozent hervor. Die Aktie kann damit gut und gerne als Value-Schnäppchen bezeichnet werden.

Fazit: Großes Potenzial mit und ohne Verdopplungschance!

Auch an der Wall Street wird mit deutlich höheren Notierungen gerechnet. Der Konsens ist überwältigend positiv: Bei insgesamt 38 Bewertungen liegen aktuell 30 zum Kauf und 5 weitere zum Übergewichten vor. Nur 3 Expertinnen und Experten empfehlen das Halten der Aktie, während sie nicht ein einziges Mal zum Reduzieren oder Verkaufen empfohlen ist. Im Mittel wird der faire Wert mit 45,16 US-Dollar veranschlagt. Das entspricht gegenüber dem Schlusskurs vom Freitag einer Upside von 36,6 Prozent.

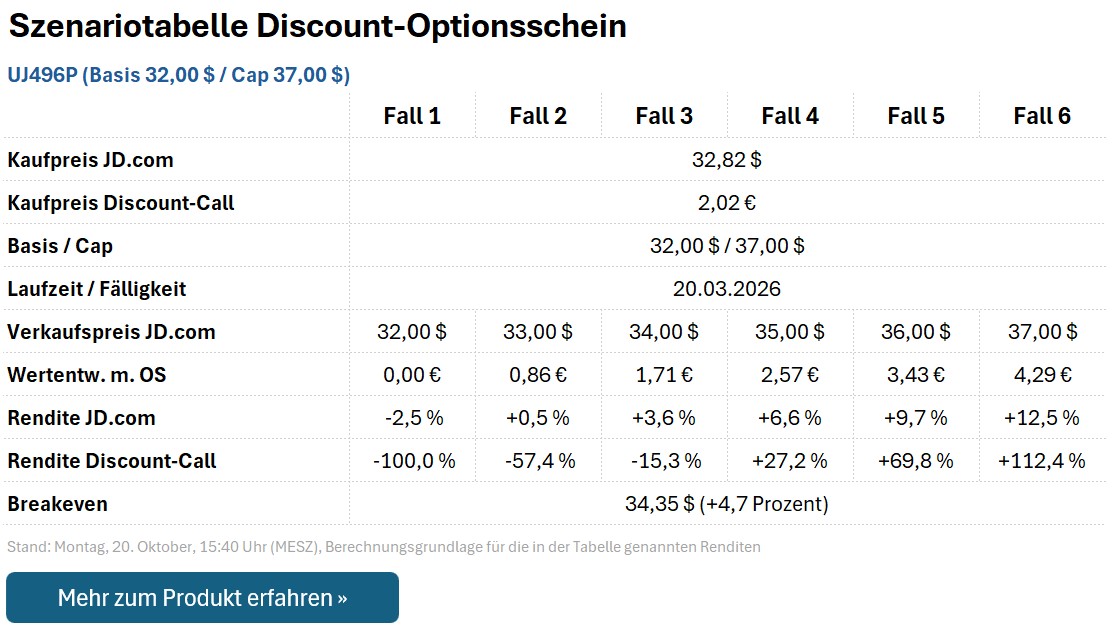

Doch so hoch muss die Aktie mit dem geeigneten Anlageinstrument gar nicht steigen, um Anlegerinnen und Anleger eine Verdopplung oder gar mehr ihres Einsatzes zu bescheren. Mit dem Discount-Call UJ496P genügt bereits ein Anstieg auf 37,00 US-Dollar oder darüber, um bis zum Laufzeitende im kommenden März für ein Plus von +112,4 Prozent zu sorgen. Die Verdopplung wird bereits zu einem Kurs von 36,71 US-Dollar erreicht, dafür ist der maximal mögliche Auszahlungsbetrag aber auf 4,29 Euro gekappt. Das bedeutet (zum Laufzeitende) folgendes Renditeprofil:

Doch Vorsicht: Sollte die Aktie zur Fälligkeit am 20. März 2026 unter dem Basispreis von 32,00 US-Dollar notieren, verfällt UJ496P wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) unter die Unterstützung bei 30 US-Dollar fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.