© Foto: National Cancer Institute auf Unsplash

Seit vier Jahren handeln die Anteile von BioNTech-Mitbewerber und Krebsforschungsspezialist Illumina in einem Abwärtstrend. Das könnte sich jetzt ändern!

Biotech-Werte: Die heimlichen Outperformer in 2025!

Unbemerkt von vielen Anlegerinnen und Anleger findet am Aktienmarkt gerade eine Rallye in der Biotechnologie-Branche statt. Während sich der US-Gesamtmarktindex S&P 500 in diesem Jahr um 14,5 Prozent gesteigert hat, gelangen dem Nasdaq Biotechnology Index Zugewinne von 22 Prozent - eine signifikante Outperformance!

Die Branche profitiert einerseits von neuen Forschungsmöglichkeiten durch Künstliche Intelligenz, insbesondere im Bereich Proteine, sowie von moderaten Unternehmensbewertungen bei Größen wie Gilead Sciences, Vertex Pharmaceuticals, Amgen und Regeneron.

Bislang nicht dabei: BioNTech-Mitbewerber Illumina

An der Rallye bislang keinen Anteil hatte die Aktie von Krebsforschungsspezialist Illumina, einem Mitbewerber von BioNTech. Gegenüber dem Jahreswechsel notiert das Papier mit einem Abschlag von 25,5 Prozent. Diese Verluste sind allerdings nur Teil eines viel umfangreicheren, seit Jahren anhaltenden Abwärtstrends die Aktie hatte zeitweise ein fundamental nicht zu vertretendes Niveau erreicht und wurde seither zurechtgestutzt.

Doch gegenüber den im April erzielten Mehrjahrestiefs hat sich die Aktie bereits gut erholen können. Jetzt steht sie sogar unmittelbar vor einem bedeutenden Kaufsignal - mit großen Renditechancen für Anlegerinnen und Anleger.

4 Jahre Crash und ein Minus von bis zu 87,3 Prozent ...

Maßgeblich für die Kursmisere in den vergangenen 4 Jahren war nach einer Phase starken Wachstums der Stillstand der Erlöse. Dazu kam ein teures Hin- und Her um die zunächst abgespaltene, dann wieder aufgekaufte und schließlich auf den Druck von Regulierungsbehörden erneut abgespaltene Unternehmenstochter Grail.

Gegenüber ihrem Allzeithoch bei rund 555,77 US-Dollar hat Illumina auf dem Höhepunkt des Abwärtstrends 87,3 Prozent an Wert verloren. Gegenwärtig belaufen sich die Verluste auf 81,1 Prozent. Das zeigt den tiefen Fall der Aktie.

... doch die Trendwende rückt rasch näher!

Doch die Anzeichen sowohl für eine operative als auch eine technische Wende des Gen-Sequenzierers nehmen zu. Zwar entwickelten sich die Erlöse in den abgelaufenen Quartalen im niedrigen einstelligen Prozentbereich weiter rückläufig, dafür konnte aber die Profitabilität verbessert werden. In den vergangenen 12 Monaten gelang so ein Nettogewinn von 1,26 Milliarden US-Dollar bei Konzernerlösen in Höhe von 4,3 Milliarden US-Dollar.

Mittelfristig handelt die Aktie in einem Aufwärtstrend ausgehend von den im April markierten Tiefs, übergeordnet ist der Abwärtstrend jedoch noch intakt. Die Betonung liegt auf "noch", denn zum Wochenauftakt ist der Aktie mit dem Sprung sowohl über die 50- als auch die 200-Tage-Linie ein Kaufsignal gelungen.

Nur wenig mehr, dann folgt auf ein Kaufsignal ein noch größeres

Können die Käuferinnen und Käufer jetzt daran anschließen, ist auch ein Sprung über die seit rund einem Jahr gültige Abwärtstrendlinie möglich, wodurch die Chancen auf eine nachhaltige Trendwende enorm steigen würden. In diesem Fall bestünde ein initiales Anstiegspotenzial bis rund 130 US-Dollar, was gegenüber dem Schlusskurs vom Montag einer Upside von 30 Prozent entspricht.

Für den Sprung über die Widerstandszone bei 100 US-Dollar sprechen die technischen Indikatoren, welche die Erholung der Aktie in den vergangenen Monaten begleitet haben und damit ihre Nachhaltigkeit unterstreichen. Während der RSI mit einem Punktestand über 50 Stärke anzeigt, steht der Trendstärkeindikator MACD kurz vor dem Sprung über die Nulllinie, was einen neuen Aufwärtstrend anzeigen würde. Dieses Setup dürfte für Kurse oberhalb der Zone zwischen 90 und 95 US-Dollar aktiv bleiben.

Faire Bewertung vor allem beim Cashflow

Auch die Unternehmensbewertung unterstützt höhere Kurse. Für das laufende Geschäftsjahr steht ein Kurs-Gewinn-Verhältnis von 22,1 zu Buche, für 2026 veranschlagen Expertinnen und Experten das 20,5-Fache der erwarteten Gewinne. Das liegt nur wenig über dem Branchendurchschnitt von 19,1 und meilenweit unter dem 5-Jahres-Mittel von 83,8.

Mit einem Abschlag gegenüber der Vergleichsgruppe handelt Illumina beim Kurs-Cashflow-Verhältnis. Ein Wert von 13,3 bedeuten gegenüber dem Rest der Branche einen Rabatt von 15,1 Prozent. Das unterstreicht die Fähigkeit des Unternehmens, seinen Anlegerinnen und Anlegern hohe Mittelzuflüsse zu generieren.

Fazit: Unterschätztes Potenzial könnte zu rascher Aufholjagd führen

An der Wall Street herrscht unterdessen noch Zurückhaltung gegenüber dem Papier. Bei insgesamt 20 Empfehlungen ist Illumina 8 Mal zum Kaufen oder Übergewichten empfohlen, weitere 9 Bewertungen fallen mit "Halten" neutral aus. Dem stehen 2 Empfehlungen zum Reduzieren und eine zum Verkaufen von Positionen gegenüber. Der faire Wert wird im Mittel mit 111,53 US-Dollar veranschlagt. Das impliziert eine Upside von 12,1 Prozent.

In den vergangenen Monaten wurde das Potenzial der Aktie jedoch systematisch unterschätzt. Das Kursziel ist seit Mai kaum verändert, daher dürften in Kürze erste Preisanpassungen folgen, was für zusätzlichen Rückenwind sorgen könnte. Damit könnte das jüngste Kaufsignal rasch in eine dynamische Rallye münden.

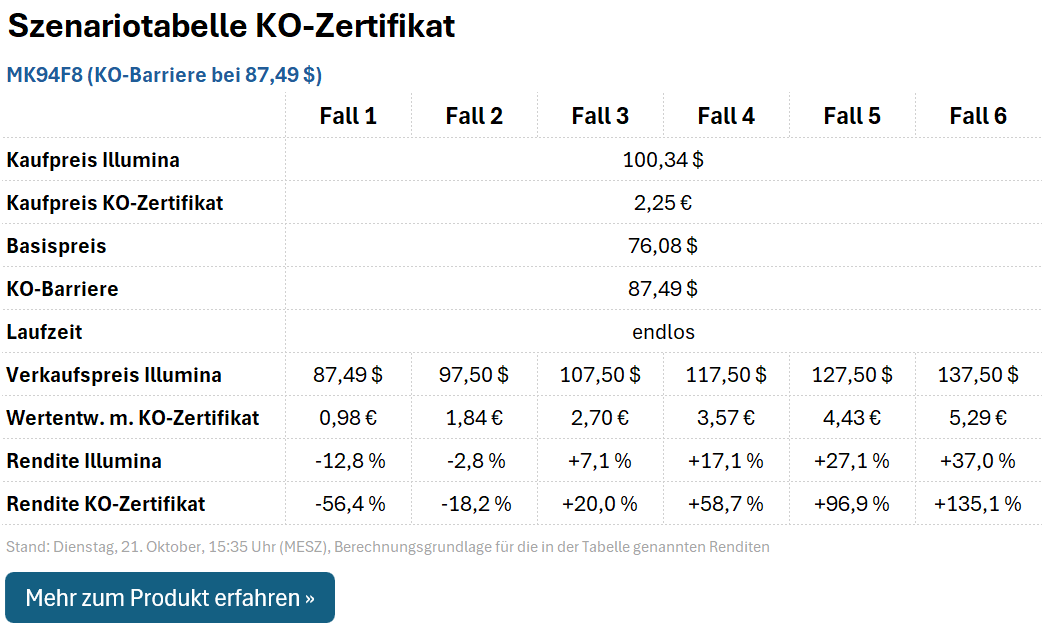

Mit diesem Schein sind fast 200 Prozent möglich!

Anlegerinnen und Anleger, die der Aktie eine Chance geben wollen, können das für hohe Überrenditen auch mit dem KO-Zertifikat MK94F8 tun. Das Endlos-Zertifikat bietet einen eingebauten Stopp-Loss: Da sich der Basispreis von 76,08 US-Dollar und die KO-Barriere von 87,49 US-Dollar unterscheiden, verfällt MK94F8 bei einem Knock-Out nicht wertlos, sondern bietet einen Rückzahlungsbetrag von 0,98 Euro. Das reduziert die Verlustgefahren deutlich. Der Hebel liegt aktuell bei 4,2, was zu folgendem Auszahlungsprofil führt:

Doch Vorsicht: Sollte die KO-Schwelle oder sogar der Basispreis per Overnight-Gap (Kurslücke) unterschritten werden, sind auch kleinere Rückzahlungsbeträge als 0,98 Euro möglich - bis hin zum Totalverlust! Daher sollte die Positionsgröße mit Bedacht gewählt und dem eigenen Risikoprofil entsprechend angepasst werden.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.