© Foto: Li Yang auf Unsplash

Der Restaurantbetreiber Yum China bietet eine stabile Geschäftsentwicklung, eine faire Bewertung und einen aussichtsreichen Chart mit Kurspotenzial.

Die Angst ist zurück: Korrektur oder Sektorrotation?

Der schwache Dienstag dürfte Anlegerinnen und Anleger die mit dem Aktienmarkt verbundenen Abwärtsrisiken in Erinnerung gerufen haben. Vor allem für hochbewertete Technologiewerte ging es steil bergab, nachdem die Warnungen vor einer Blasenbildung zum Wochenauftakt lauter geworden sind.

Ein Absturz des Marktes ist jedoch keine ausgemachte Sache. Selbst wenn die Verluste bei Technologieunternehmen anhalten, könnte eine Korrektur oder sogar ein Crash verhindert werden - wenn bislang wenig beachtete Branchen Mittelzuflüsse erhalten und es zu einer Sektorrotation kommt. Eine solche wäre mit Blick auf die zuletzt erschreckend geringe Marktbreite ohnehin wünschenswert.

Genau jetzt könnte Yum China profitieren

Auch bei chinesischen Basiswerten waren Technologiewerte wie Alibaba, Baidu und NetEase in den vergangenen Wochen und Monaten die gefragteren, währen sich Anlegerinnen und Anleger anderswo zurückhielten.

Das könnte jetzt insbesondere für Yum China eine Chance bedeuten, denn der Restaurantbetreiber, welche die bekannten Franchises Kentucky Fried Chicken, Pizza Hut und Taco Bell auf dem chinesischen Markt betreibt, hat am Dienstag ein starkes Quartalsergebnis vorgelegt. Zudem ist die Aktie günstig bewertet und bietet eine Dividendenrendite von 2,2 Prozent.

Umsatz über den Erwartungen, hohe Investitionen in neue Filialen

Gegenüber dem Vorjahresquartal kletterten die Erlöse um 4,6 Prozent auf 3,21 Milliarden US-Dollar. Damit wurden die Erwartungen um 20 Millionen US-Dollar übertroffen. Da die flächenbereinigten Erlöse nur um 1 Prozent kletterten, steuerten vor allem die 536 Neueröffnungen den Großteil des Umsatzwachstums bei. Insgesamt betreibt Yum China nun 17.514 Restaurants im Reich der Mitte.

Der bereinigte Gewinn pro Aktie traf die Schätzungen der Analystinnen und Analysten mit 0,76 US-Dollar genau. Im Vorjahreszeitraum hatte der Konzern einen um 1 Cent höheren Ertrag erwirtschaftet. Der Nettogewinn fiel um 5 Prozent auf 282 Millionen US-Dollar und ist eine Folge höherer Investitionskosten.

3 Milliarden US-Dollar für Anlegerinnen und Anleger

Seine Prognose für das laufende Geschäftsjahr hat Yum China bekräftigt. Angestrebt werden zwischen 1.600 bis 1.800 Neueröffnungen, für die zwischen 600 bis 700 Millionen US-Dollar aufgewendet werden sollen.

Außerdem will das Unternehmen bis Ende 2026 insgesamt 3 Milliarden US-Dollar an seine Anlegerinnen und Anleger ausschütten. Einerseits in Form der Dividende sowie andererseits mithilfe weiterer Aktienrückkäufe. Angesichts eines Nettovermögens von 302,0 Millionen US-Dollar kann sich Yum China diese Großzügigkeit leisten.

Aktie hat Nachholbedarf, Trend zeigt nach oben

Am Markt wurden die Quartalszahlen trotz der ausgeprägten Gesamtmarktschwäche mit einem Plus von 1,9 Prozent belohnt. Trotzdem ist die Bilanz gegenüber dem Jahreswechsel mit einem Minus von knapp 7 Prozent ausbaufähig.

Genau hierfür liefert die charttechnische Ausgangslage jedoch Rückenwind. Zwar scheiterten die Käuferinnen und Käufer mit ihrem Versuch, die Widerstandszone zwischen 45 und 46,50 US-Dollar zu überwinden, wo neben der Abwärtstrendlinie auch die 200-Tage-Linie verläuft. Der kurzfristige Trend zeigt nach der ausgedehnten Bodenbildung in den vergangenen Monaten aber weiter nach oben.

Die 50-Tage-Linie ist überwunden, während sich auch die technischen Indikatoren weiter verbessern. Der Relative-Stärke-Index sorgt mit einem Wert oberhalb von 50 Punkten für Schwung, während der Trendstärkeindikator MACD die jüngsten Kursgewinne mit einem Stand oberhalb der Nulllinie und damit dem Anzeigen eines Aufwärtstrends quittiert.

Moderate Bewertung, hohe Cashflows

Weitere Argumente für steigende Kurse liefert die Unternehmensbewertung. Für das laufende Geschäftsjahr ist Yum China mit dem 17,6-Fachen der erwarteten Gewinne bewertet, für 2026 steht ein Kurs-Gewinn-Verhältnis von 15,8 zu Buche. Das liegt einerseits unter dem Branchenmittel von 16,8 sowie vor allem andererseits unter dem 5-Jahres-Durchschnitt von 28,5.

Auch bei vielen anderen Kennziffern handelt die Aktie mit deutlichen Nachlässen vor allem gegenüber der historischen Norm - ein Indiz für die operativen Verbesserungen, nachdem die Erholung der Geschäfte nach dem Ende der Corona-Pandemie lange nicht so richtig in Schwung kommen wollte.

Ein weiteres Highlight ist das Kurs-Cashflow-Verhältnis von 9,5 (was einer Cashflow-Rendite von 10,6 Prozent entspricht). Das demonstriert die Fähigkeit von Yum China, seinen Anlegerinnen und Anlegern hohe Mittelzuflüsse zu generieren und ist der Ursprung für die Finanzmittel, aus der Dividende, Aktienrückkäufe und Neueröffnungen finanziert werden.

Fazit: Ein starkes Gesamtpaket für einen schwachen Markt

Auch an der Wall Street genießt das Unternehmen und seine Aktie großes Vertrauen: Der Konsens ist angesichts von 17 Kaufempfehlungen und 6 Empfehlungen zum Übergewichten überwältigend positiv. Nur ein einziger Experte rät das Halten, während Yum China kein einziges Mal zum Reduzieren oder Verkaufen empfohlen wird. Im Mittel wird der faire Wert mit 58,23 US-Dollar veranschlagt. Das impliziert eine Upside von fast 30 Prozent.

Damit bietet die Aktie ein starkes Gesamtpaket aus krisenresistentem Geschäftsmodell, einer moderaten Unternehmensbewertung, charttechnischen Aufwärtschancen und zuversichtlichen Expertenstimmen - mehr kann man sich als Investor in einem zunehmend verunsicherten Marktumfeld kaum wünschen!

Jetzt Chance auf Verdopplung und mehr sichern!

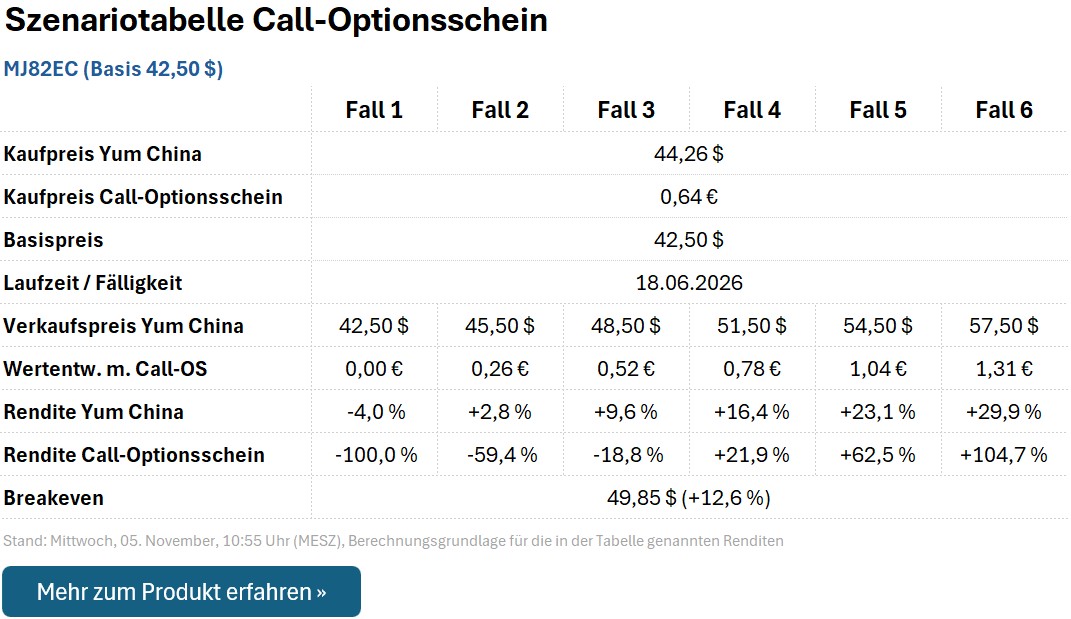

Anlegerinnen und Anleger, die auf die Dividendenrendite von 2,2 Prozent verzichten können und die stattdessen ihre Renditechancen maximieren möchten, können das mithilfe des Call-Optionsscheines MJ82EC tun.

Dieser ist ausgestattet mit einer Laufzeit bis zum 18 Juni 2026 und einem Basispreis von 42,50 US-Dollar. Daraus ergibt sich ein effektiver Hebel (Omega) von 3,8 sowie für einige beispielhafte Fälle folgendes Auszahlungsprofil:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unterhalb von 42,50 US-Dollar notieren, verfällt MJ82EC wertlos. Es besteht also Totalverlustgefahr. Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Yum China nachhaltig (also mindestens auf Wochenschlusskursbasis) unter die Unterstützung bei 42,50 US-Dollar fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.