© Foto: Adrian Newell auf Unsplash

Die europäische, allen voran die deutsche, Automobilindustrie befindet sich in einer tiefen Krise. Doch bei Luxusschmiede Ferrari läuft es unverändert hervorragend.

Ferrari stemmt sich gegen die Krise - Luxus bleibt gefragt

Die Automobilindustrie befindet sich in einer schwerwiegenden Struktur- und Transformationskrise. Während einerseits die Inputkosten, allen voran für Rohstoffe, Personal und Energie steigen, sinkt die Nachfrage nach Fahrzeugen mit Verbrennungsmotoren. Gleichzeitig kostet die Umstellung der Modellpaletten auf E-Fahrzeuge viel Geld - und auch das Vertrauen der Kundinnen und Kunden, die sich zunehmend nach Fahrzeugen aus dem europäischen Ausland umschauen.

Zwar scheint die Talsohle inzwischen hinter Herstellern wie Volkswagen, BMW und Mercedes zu liegen. Auch Stellantis scheint dank einer Investitionsoffensive in den USA wieder auf die Beine zu kommen. Doch der Druck durch chinesische Hersteller bleibt hoch. Das limitiert die Möglichkeiten der Kursentwicklung.

Fortgesetztes Wachstum, vor allem dank Asien-Pazifik

Deutlich besser hingegen läuft es für Sportwagenhersteller Ferrari. Dessen erfolgsverwöhnte Anlegerinnen und Anleger mussten zwar vor einigen Wochen ebenfalls einen empfindlichen Rückschlag hinnehmen, doch die am Mittwoch vorgelegten Quartalszahlen zeigen, dass die Geschäfte weiter wachsen und die Ertragslage stark ist. Damit scheint eine Erholung der Aktie vorprogrammiert - mit hohen Investitionschancen für mutige Anlegerinnen und Anleger.

Gegenüber dem Vorjahresquartal steigerte Ferrari seine Erlöse um 7,4 Prozent auf 1,77 Milliarden Euro. Insgesamt 3.401 Fahrzeugte haben die Italiener in den vergangenen 3 Monaten ausgeliefert, ein Plus von 18 Fahrzeugen beziehungsweise 0,6 Prozent gegenüber dem Stand vor einem Jahr. Outperformer war mit einem Plus von 53 Fahrzeugen beziehungsweise 9 Prozent der Asien-Pazifik-Raum (exklusive China).

Starker Ausblick, hohe Erträge und Cashflows

Dank Effizienzverbesserungen konnte der operative Gewinn (EBIT) mit einem Plus von 8 Prozent auf 503 Millionen Euro überproportional gesteigert werden. Aufgrund höherer Steuerzahlungen fiel der Anstieg beim Nettoertrag mit 2 Prozent auf 382 Millionen Euro allerdings geringer aus. Der pro Aktie erzielte Gewinn belief sich so auf 2,14 Euro nach 2,08 Euro im Vorjahreszeitraum.

Für das laufende Geschäftsjahr hat das Unternehmen seine Prognose geringfügig angehoben. Die Erlöse sollen sich nun auf 7,1 anstatt 7,0 Milliarden Euro belaufen. Dabei sollen EBIT- und EBITDA-Marge etwas besser ausfallen, sodass die Gewinnprognose von 8,60 auf 8,80 Euro je Anteil angehoben wurde. Wie beim Umsatz sieht Ferrari auch beim Cashflow von 1,3 Milliarden Euro ein um bis zu 100 Millionen Euro besseres Ergebnis.

Aktie legt zu, auf Jahressicht weiter im Minus

Am Handelsplatz in New York, dem volumenstärksten der Aktie, wurden die Zahlen mit einem Kursgewinn von 1,8 Prozent quittiert. Damit setzte sich die Erholung der vergangenen Wochen fort, noch ist die Bilanz gegenüber dem Jahresauftakt mit einem Minus von 4,3 Prozent aber negativ. Auch gegenüber dem Stand vor einem Jahr hat Ferrari angesichts eines Minus von 7,8 Prozent noch Nachholbedarf.

Aus charttechnischer Perspektive ist die Aktie angeschlagen, aber nicht chancenlos, die gewaltige Kurslücke zwischen 425 und 475 US-Dollar zu schließen. Zwar ist das Death Cross der gleitenden Durchschnitte ein Belastungsfaktor, ebenso wie das bei rund 375 US-Dollar markierte 52-Wochen-Tief.

Technische Indikatoren deuten auf Erholung hin

Doch in den technischen Indikatoren zeichnet sich eine Erholung ab. Im Relative-Stärke-Index (RSI) ist es zu einem Boden und damit ersten bullishen Divergenzen gekommen. Der Trendstärkeindikator MACD zeigt zwar deutlich unterhalb der Nulllinie liegend noch einen Abwärtstrend an, doch der Sprung über die (rote) Signallinie ist bereits gelungen. Das genügt nach scharfen Korrekturen häufig bereits für eine Erholung, so zuletzt im August.

Solange Ferrari den Bereich zwischen 375 und 400 US-Dollar behaupten kann, dürfte der Weg in Richtung 425 US-Dollar und damit dem Schließen der Kurslücke frei sein. Zu Pullbacks dürfte es vor allem an der 50- sowie der 200-Tage-Linie kommen.

Qualität hat ihren Preis - das gilt auch für die Aktie

Mit Blick auf die Bewertung ist Ferrari nicht als Fahrzeughersteller, sondern als Luxusgüterkonzern einzustufen. Eine solche Interpretation der Aktie erlaubt vor allem die hohe operative beziehungsweise Nettomarge. Damit relativiert sich das Kurs-Gewinn-Verhältnis von 40,9 etwas - vor allem, da der 5-Jahres-Durchschnitt der Aktie mit 46,1 deutlich darüber liegt.

Mit signifikanten Abschlägen gegenüber der historischen Norm handelt Ferrari auch beim Kurs-Cashflow-Verhältnis sowie beim Verhältnis aus Unternehmenswert und EBITDA (EV/EBITDA) mit Abschlägen von rund 20 Prozent. Dazu kommt eine fast makellose Bilanz: Der Konzern ist nahezu schuldenfrei.

Fazit: Attraktives Einstiegsniveau erreicht

Dementsprechend genießt die Aktie ein hohes Vertrauen unter Wall-Street-Expertinnen und -Experten. Bei insgesamt 13 Empfehlungen ist Ferrari insgesamt 10 Mal zum Kaufen oder Übergewichten empfohlen. Nur dreimal liegt ein neutrales Rating vor, während niemand das Reduzieren oder den Verkauf von Positionen empfiehlt. Im Mittel wird der faire Wert der Anteile auf 488,79 US-Dollar geschätzt. Das entspricht einem Aufwärtspotenzial von 20,2 Prozent gegenüber dem Schlusskurs vom Mittwochabend.

Damit bietet die Ferrari-Aktie in einem krisengeplagten Umfeld eine spannende Long-Chance: Die Geschäfte wachsen gegen den Branchentrend weiter, auch ist das Unternehmen als krisenresistent einzuschätzen, weil die kaufkraftstarke Kundengruppe kaum von wirtschaftlichen Problemen betroffen sein dürfte. Damit ist Ferrari ein deutlich defensiveres Investment als die Aktien von Volumenherstellern.

Billig sind die Anteile zwar nicht, das waren sie allerdings auch noch nie. Anders als Tesla, das mit Blick auf seine Bewertung auch vom großen Privatanlegerinteresse profitiert, ist die Werthaltigkeit von Ferrari durch die Eigentümerstruktur als deutlich nachhaltiger anzusehen.

Jetzt auf eine Erholung setzen und Verdopplungschance sichern!

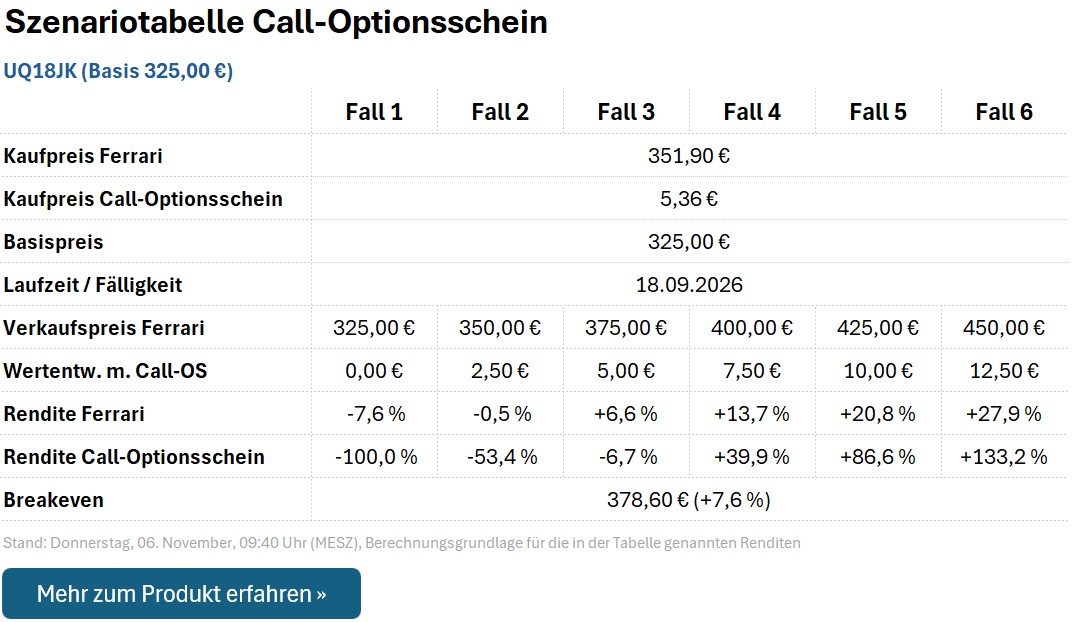

Auch eine Dividende schütten die Italiener aus. Die Rendite ist mit 0,85 Prozent aber vergleichsweise gering. Anlegerinnen und Anleger, die auf eine Erholung der Aktie setzen und dabei Überrenditen einfahren wollen, können daher auch auf den Call-Optionsschein UQ18JK setzen.

Dieser ist mit einem Basispreis von 325,00 Euro (374,00 US-Dollar) und einer Laufzeit bis zum 18. September 2026 ausgestattet. Das bietet viel Zeit, eine Erholung und den Schluss der Kurslücke abzuwarten, ohne dass UQ18JK gleich mit Zeitwertverlusten konfrontiert ist. Der effektive Hebel (Omega) liegt aktuell bei 4,4. Daraus ergibt sich für einige beispielhafte Fälle (zum Laufzeitende) folgendes Auszahlungsprofil:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 325,00 Euro notieren, verfällt UQ18JK wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Ferrari nachhaltig (also mindestens auf Wochenschlusskursbasis) unter das 52-Wochen-Tief bei 375,00 US-Dollar (325,90 Euro) gefallen ist. Das würde ein neues Verkaufssignal und weitere Verluste signalisieren.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.