© Foto: Engin Akyurt auf Unsplash

Trotz starker Zahlen, gigantischen Finanzreserven und einer günstigen Bewertung kommt die Aktie von JD.com nicht vom Fleck. Bietet das eine Einstiegschance?

JD.com, (k)ein Verlierer, den scheinbar niemand haben will

Alibaba, Baidu, NetEase - der chinesische Aktienmarkt kennt in diesem Jahr viele Gewinner. Am auch von internationalen Investoren frequentierten Handelsplatz in Hongkong standen vor allem Technologiewerte auf dem Einkaufszettel. Das hat dem Hang-Seng-Index trotz Handelsstreit und Zollkonflikt ein Plus von mehr als einem Drittel beschert.

Kein Erfolg ist hingegen JD.com gegönnt. Der E-Commerce-Riese, die chinesische Nummer 2 hinter Alibaba, blickt seit dem Jahreswechsel auf ein Minus von mehr als 11 Prozent und ist damit ein klarer Underperformer. Mit Blick auf die am Donnerstag vorgelegte Geschäftsentwicklung sowie die Bewertung ist das allerdings kaum nachvollziehbar. Das bietet Chancen für antizyklisch agierende Anlegerinnen und Anleger!

Starkes Wachstum dank neuer Initiativen ...

Gegenüber dem Vorjahresquartal legten die Erlöse um 14,9 Prozent auf 42,01 Milliarden US-Dollar zu. Damit konnten die Erwartungen um 720 Millionen US-Dollar übertroffen werden. Im E-Commerce-Geschäft steigerte sich JD.com um 11,4 Prozent. Demgegenüber legten die Erlöse in der Logistik-Sparte um 24,1 Prozent zu, das größte Wachstum steuerten aber neue Geschäftsfelder bei. Hier verzeichnete der Konzern ein Plus von 213,7 Prozent.

Vor einigen Wochen hatte das Management von JD.com angekündigt, künftig neue Märkte erobern zu wollen, darunter die Auslieferung von Speisen, Reise- und Hotelbuchungen und andere bislang von Konkurrenten wie Meituan bediente Tätigkeiten.

... doch der Gewinn leidet erheblich

Der bereinigte Gewinn pro Anteilsschein (ADS) fiel mit 0,52 US-Dollar um 11 Cent über den Prognosen aus. Im Jahr zuvor hatte JD.com allerdings noch 1,20 US-Dollar erwirtschaftet. Das zeigt auch, dass die Investitionen viel Geld kosten und derzeit auf den Margen lasten.

Insgesamt erzielte der Konzern einen auf die Anteilseigner entfallenden Nettogewinn in Höhe von 0,7 Milliarden US-Dollar. Vor 12 Monaten waren es noch mehr als doppelt so viel. Der Blick auf das Segmentergebnis zeigt schnell, warum: New Businesses vergrößerte seinen operativen Verlust von 84 Millionen US-Dollar auf 2,2 Milliarden US-Dollar. Das konnte durch die Ertragssteigerung in der Retail-Sparte nicht wettgemacht werden.

Befreiungsschlag bleibt aus, Aktie weiter mit Gegenwind

Entsprechend verhalten fiel die Reaktion der Anlegerinnen und Anleger aus. Die Aktie verlor an der US-Technologiebörse NASDAQ 1,7 Prozent an Wert. Noch stärker geriet sie am Freitagmorgen in Hongkong unter Druck. Hier gab sie sogar um 6 Prozent nach, inzwischen drohen neue Jahrestiefs. Das zeigt, wie groß der Abstand zu anderen chinesischen Basiswerten inzwischen ist.

Im Bereich von 30 US-Dollar liegt eine solide Unterstützung. Allerdings liefern die technischen Indikatoren derzeit Gegenwind. Sowohl der RSI als auch der MACD haben den Abwärtstrend der Aktie in den vergangenen Monaten begleitet. Bullishe Divergenzen liegen noch keine vor, wodurch sich keine unmittelbare Trendwende abzeichnet.

Allerdings ist der RSI inzwischen in den überverkauften Bereich vorgedrungen. Noch höhere Verluste sind daher gegenwärtig nicht beziehungsweise nur bei einer erheblichen Eintrübung des Gesamtmarktumfeldes zu erwarten.

Das operative Geschäft gibt's für die Hälfte des Preises

Das unverändert beste Argument für einen Einstieg liefert ohnehin die Unternehmensbewertung. JD.com ist angesichts der Kursflaute einer der günstigsten chinesischen Basiswerte bei gleichzeitig hoher Qualität.

Für das laufende Geschäftsjahr steht ein Kurs-Gewinn-Verhältnis von 11,5 zu Buche, für 2026 ist JD.com mit dem 8,1-Fachen der erwarteten Gewinne bewertet. Das liegt deutlich sowohl unter dem Branchen- als auch dem 5-Jahres-Mittel. Zum Vergleich: Bei Alibaba wird inzwischen das 22,4-Fache der Gewinne fällig.

Das Kurs-Cashflow-Verhältnis liegt bei 6,3 und bedeutet eine Cashflow-Rendite von 15,9 Prozent. Die Dividendenrendite liegt bei 3,2 Prozent. Gleichzeitig kauft JD.com immer wieder Anteile in Milliardenhöhe zurück - ein Luxus, den sich der Konzern angesichts einer Barreserve von 27,9 Milliarden US-Dollar mühelos leisten kann.

Insgesamt liegt das Nettovermögen bei 22,0 Milliarden US-Dollar und macht damit die Hälfte des Börsenwertes aus. Das operative Geschäft gibt es also noch günstiger, als es die Zahlen auf den ersten Blick suggerieren.

Fazit: JD.com hat Besseres verdient!

Auch wenn die Diskrepanz zwischen Geschäfts- und Kursentwicklung vermuten lässt, JD.com sei eine von Analystinnen und Analysten gehasste Aktie, ist das Gegenteil der Fall. Bei insgesamt 38 Empfehlungen kommt das Papier 30 Mal auf "Kaufen" und weitere 5 Mal auf "Übergewichten". Im Mittel wird ein fairer Wert von 44,49 US-Dollar angegeben, was gegenüber dem Schlusskurs vom Donnerstag eine Upside von 45 Prozent impliziert.

Wenn es also einen Grund gibt, warum JD.com immer noch so günstig bewertet ist, dann vor allem die Fähigkeit von Anlegerinnen und Anlegern, selbst das kleinste Haar in der Suppe zu finden. In dem Fall sind das die Anfangsverluste der neuen strategischen Initiativen. Gerade die dürften sich aber für ein noch besseres Geschäft in der Zukunft verbürgen. Daher ist die Aktie auf dem aktuellen Preisniveau ein klarer Kauf.

Dieser Schein bietet erstklassige Gewinnchancen

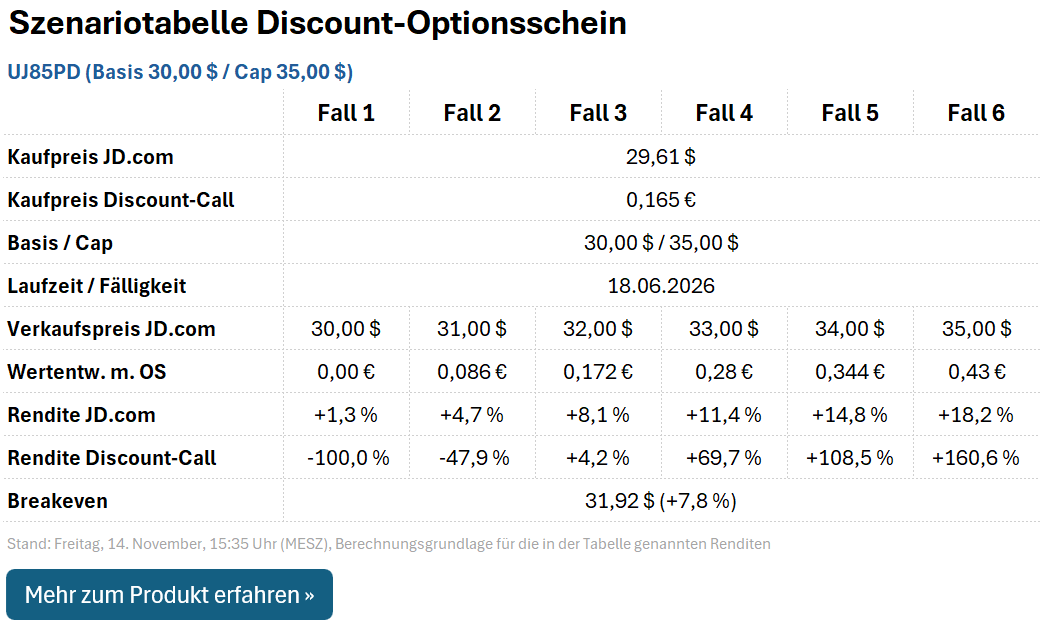

Wer dabei auf die Dividende verzichten kann und stattdessen auf eine rasche Erholung wetten möchte, kann das mithilfe des Discount-Calls UP88X8 tun. Dieser verfügt über einen Basispreis von 30,00 US-Dollar und eine Kappungsgrenze (Cap) von 35,00 US-Dollar. Der maximale Auszahlungsbetrag beläuft sich daher auf 0,43 Euro, was einer Chance auf bis zu +160,6 Prozent entspricht.

Für Kurse zwischen dem Basispreis und der Kappungsgrenze erhalten Anlegerinnen und Anleger zum Laufzeitende einen anteiligen Auszahlungsbetrag. Dieser lautet für einige beispielhafte Fälle folgendermaßen:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 30,00 US-Dollar notieren, verfällt UP88X8 wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn JD.com nachhaltig (also mindestens auf Wochenschlusskursbasis) unter seine bisherigen Jahrestiefs bei 29,60 US-Dollar fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.