© Foto: Imagine Buddy auf Unsplash

Für die Anteile des Darmstädter Chemie- und Pharmaunternehmens Merck war 2025 bislang kein erfolgreiches Börsenjahr, doch das könnte sich jetzt ändern.

Keine Gegenliebe für Tausendsassa Merck

Die tiefroten Handelstage der vergangenen 2 Wochen haben Anlegerinnen und Anlegern große Schmerzen bereitet. Nichtsdestotrotz weist der deutsche Leitindex DAX gegenüber dem Jahreswechsel noch immer ein Plus von 16,1 Prozent und damit eine beachtliche Bilanz auf. Von diesem Erfolg haben die Anteile des Chemie- und Pharmaunternehmens Merck allerdings nicht profitieren können. Für sie steht ein Minus von 21,3 Prozent zu Buche.

Dabei laufen die Geschäfte alles andere als schlecht. In einem herausfordernden Branchenumfeld haben die Darmstädter in den vergangenen Jahren konstante Erlöse und Gewinne erzielen und damit operative Stärke beweisen können. Im Rahmen der in der vergangenen Woche vorgestellten Quartalszahlen erhöhte das Unternehmen sogar seine Prognose für das laufende Geschäftsjahr.

Abverkauf nach Zahlen bietet Einstiegschance

Der zwischenzeitlich starke Kursanstieg wurde allerdings rasch abverkauft. Auch Merck hat in den vergangenen Tagen Federn lassen müssen. Doch das dürfte sowohl mit Blick in den Chart als auch auf die Fundamentaldaten eine Einstiegsgelegenheit in das vielseitige Unternehmen mit Kompetenzen in den Bereichen Halbleiter, Labordienstleistungen, Krebsforschung und Biosimilars bedeuten.

Bodenbildung macht große Fortschritte

Übergeordnet befindet sich die Aktie in einem mehrjährigen Abwärtstrend. Gegenüber ihrem Allzeithoch haben die Anteile zwischenzeitlich mehr als die Hälfte ihres Wertes verloren. Im vergangenen halben Jahr ist es allerdings zu einer Bodenbildung im Bereich von 105 bis 110 Euro gekommen. Das führte zur Rückeroberung der 50-Tage-Linie sowie zwei Ausbruchsversuchen über die 200-Tage-Linie. Diese scheiterten jedoch im Widerstandsbereich um 120 Euro, so auch nach den jüngsten Quartalszahlen.

Die technischen Indikatoren haben sich ungeachtet des vorwiegend seitwärts gerichteten Kursgeschehens stetig verbessert. Sowohl der Relative-Stärke-Index (RSI) als auch der Trendstärkeindikator MACD befinden sich in Aufwärtstrends. Damit werden mittelfristige Kursgewinne immer wahrscheinlicher.

Mit tagesaktuell 43 Punkten liefert der RSI zwar keinen Gegenwind, dafür konnte sich der MACD jedoch trotz des hohen Verkaufsdrucks in den vergangenen Tagen oberhalb der Nulllinie behaupten, womit er einen zaghaften (kurzfristigen) Aufwärtstrend anzeigt. Das ist insgesamt eine solide Ausgangslage, um erstens die Unterstützungen zwischen 105 und 110 Euro zu behaupten und zweitens zeitnah eine Gegenbewegung einzuleiten. Der Sprung über die 200-Tage-Linie und den Widerstand um 120 Euro könnte so im dritten Anlauf gelingen.

Attraktive Bewertung, gesunde Unternehmensbilanz

Mit Blick auf die Bewertung wären höhere Notierungen gerechtfertigt. Für das laufende Geschäftsjahr ist Merck mit einem KGV von 16,9 bewertet, für 2026 steht das 16,4-Fache der erwarteten Gewinne zu Buche. Das liegt deutlich unter dem 10-Jahres-Mittel von 25,3 sowie unter dem Branchendurchschnitt von 18,7.

Eine Beschleunigung des Gewinnwachstums wird ab 2027 erwartet. Hier steht ein Kurs-Gewinnwachstumsverhältnis (PEG) von 1,2 zu Buche. Innerhalb der Vergleichsgruppe wird üblicherweise ein PEG von 1,7 fällig.

In den vergangenen Jahren haben die Darmstädter konsequent Schulden abgebaut. Die Nettoverbindlichkeiten sind in 10 Jahren von 12,7 auf 7,2 Milliarden Euro gesunken. Das versetzt Merck in die Lage, zukünftig eine steigende Dividende auszahlen. 2,52 Euro je Aktie erwarten Expertinnen und Experten bis 2027 im Schnitt. Das entspricht einer Rendite von etwa 2,3 Prozent. Andere Mitbewerber mögen deutlich mehr zu bieten haben, dafür garantiert die Ausschüttungsquote von rund einem Drittel hohe finanzielle Flexibilität.

Fazit: Ein Einstieg jetzt dürfte sich schon bald auszahlen

Die moderate Unternehmensbewertung ist unter Analystinnen und Analysten bekannt, dementsprechend zeigen sie sich optimistisch für die Aussichten der Aktie. Als fairer Wert im Mittel 143,76 Euro genannt. Das entspricht einer Upside von etwa 30 Prozent. Selbst der pessimistischste Experte befürchtet mit einem Kursziel von 105 Euro Verluste von maximal noch 5 Prozent. Insgesamt ist die Aktie bei 17 Empfehlungen 12 Mal zum Kaufen oder Übergewichten empfohlen.

Dadurch ergibt sich ein attraktives Gesamtpaket aus charttechnisch konstruktiver Ausgangslage, einer Unternehmensbewertung mit Aufwärtspotenzial und die Rückendeckung der Expertinnen und Experten. Das dürfte sich mittelfristig bei vergleichsweise geringer Volatilität für Kursgewinne verbürgen und rechtfertig einen Einstieg in die Aktie. Zur Sicherheit sollte ein Stopp-Loss bei etwa 100 Euro platziert werden.

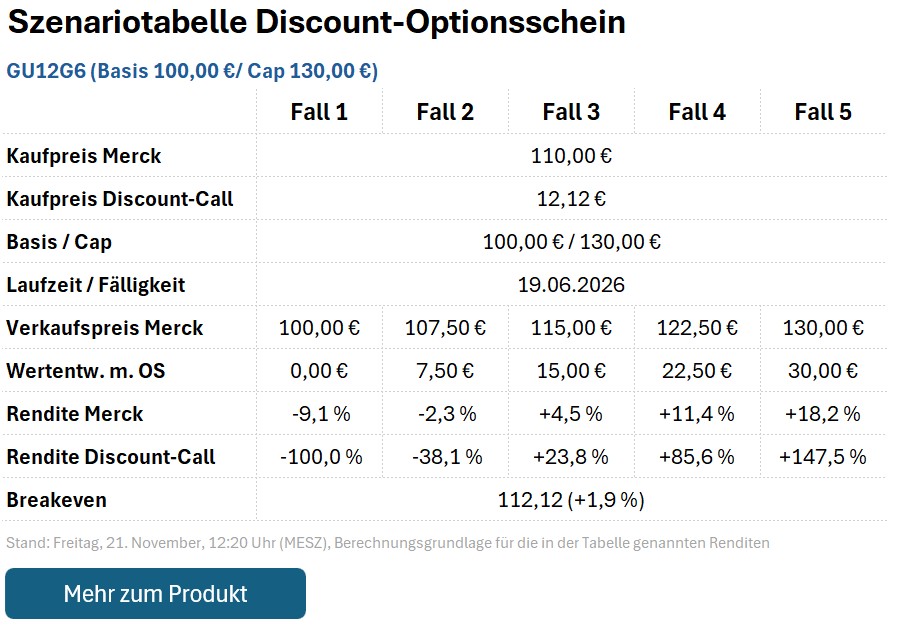

Chance auf fast 150 Prozent bei moderatem Risiko

Wer die Chance auf signifikante Überrenditen ergreifen möchte, kann das mithilfe des Discount-Calls GU12G6 tun. Dieser bietet im aktuell von hoher Volatilität geprägten Marktumfeld einen gegenüber herkömmlichen Optionsscheinen deutlich günstigeren Einstieg. Dafür sind Kursgewinne der Aktie aber nur bis zur Kappungsgrenze ("Cap") bei 130 Euro anrechenbar.

Aus dem Basispreis von 100 Euro und dem Cap von 130 Euro ergibt sich ein maximaler Auszahlungsbetrag von 30 Euro, wenn Merck bis zum Laufzeitende am 19. Juni bei 130 Euro oder darüber notiert. Für Kurse dazwischen bietet GU12G6 einen anteiligen Auszahlungsbetrag. Dieser lautet für einige beispielhafte Fälle wie folgt:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 100,00 Euro notieren, verfällt GU12G6 wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Merck nachhaltig (also mindestens auf Wochenschlusskursbasis) unter sein 52-Wochen-Tief bei 100,70 Euro fällt. In diesem Szenario wäre mit weiteren Verlusten und einer Verschärfung des Abwärtstrends zu rechnen.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.