© Foto: Rubaitul Azad auf Unsplash

In diesem Jahr konnte die Aktie von Adobe nicht überzeugen, doch sowohl im Chart als auch in der Bewertung lassen sich Gründe für einen Turnaround finden.

Adobe: Geschäft wächst, Aktie - fällt antizyklisch zugreifen?

Wenn eine Aktie trotz moderater Unternehmensbewertung fällt, während die Geschäftsergebnisse weiter wachsen, ist das üblicherweise ein guter Zeitpunkt, zuzugreifen.

Genau das ist gegenwärtig bei Spezialsoftware-Entwickler Adobe der Fall. Obwohl das Unternehmen trotz zunehmender Konkurrenz auch durch KI-Tools weiter wächst, haben die Anteile allein in diesem Jahr 28 Prozent an Wert eingebüßt. Gegenüber dem Stand vor einem Jahr stehen sogar Verluste in Höhe von 38 Prozent zu Buche. Das hat zwar zu einem angeschlagenen Chart, aber einer selten attraktiven Bewertung geführt.

Finanznachrichten verrät, ob sich ein Einstieg lohnt

Ob sich ein Einstieg jetzt wirklich lohnt und wie Anlegerinnen und Anleger davon bestmöglich profitieren können, soll zunächst ein Blick auf den Chart und anschließend in die Fundamentaldaten klären.

Der Chart verheißt erstmal nichts Gutes ...

Langfristig handelt Adobe zwar in einem Aufwärtstrend, doch kurz- und mittelfristig wird das Bild von fallenden Kursen bestimmt. Gegenüber ihrem auf dem Höhepunkt der Corona-Pandemie erzielten Allzeithoch hat die Aktie inzwischen mehr als die Hälfte ihres Wertes verloren. Auch vom KI-Trade wurden die Anteile bislang nicht erfasst. Adobe gilt als Verlierer der Technologie, obwohl die Geschäftsentwicklung keinen derartigen Schluss zulässt.

Ein Kurs unterhalb der gleitenden Durchschnitte zeigt eine hohe Abwärtsdynamik an. Die hatte zur Folge, dass die Aktie erst vor Kurzem auf ein neues 52-Wochen-Tief gefallen ist und dabei auch ihre im Bereich von 330 US-Dollar liegende Unterstützung aufgegeben hat.

... aber Entspannung zeichnet sich ab

In den vergangenen Monaten wurde der Abwärtstrend durch fallende technische Indikatoren bestätigt, was eine nachhaltige Entwicklung anzeigt. Allerdings liegen sowohl im Relative-Stärke-Index (RSI) als auch im Trendstärkeindikator MACD höhere Tiefs und damit Aufwärtstrends vor. Das spricht für bullishe Divergenzen, die in den kommenden Wochen und Monaten eine Gegenbewegung einleiten könnten.

Der RSI hat sich von überverkauften Niveaus bereits lösen können, das deutet auf Entspannung im intakten Abwärtstrend hin. So ist auch der MACD zu interpretieren, der zwar noch unter der Nulllinie liegt, aber schon in Kürze über seine Signallinie springen dürfte. Das genügte in der Vergangenheit bereits häufiger für Gegenbewegungen.

Prozyklische Signale in unmittelbarer Reichweite

Mit Blick auf den Kursverlauf braucht es bei der Adobe-Aktie für ein erstes Kaufsignal nicht viel. Im Bereich von 345 US-Dollar verlaufen sowohl die Abwärtstrendlinie als auch der Durchschnitt der vergangenen 50 Tage. Ein Sprung darüber wäre prozyklisch zu bewerten. Auch die 200-Tage-Linie ist in Schlagdistanz - vor allem, wenn die Unternehmensbewertung sowie die Analystenstimmen mitberücksichtigt werden.

Was allerdings nicht passieren sollte, ist ein nachhaltiger Absturz unter 300 US-Dollar. Das würde nicht nur das Unterschreiten einer psychologisch wichtigen Marke bedeuten, sondern auch die Tür zu neuen Mehrjahrestiefs und damit weiteren Verkaufssignalen öffnen.

Aktie um bis zu 50 Prozent unterbewertet?!

Mit Blick auf die Unternehmensbewertung sind höhere Kurse nur eine Frage der Zeit, denn die Aktie ist so günstig wie lange nicht. Den hohen Kursverlusten steht ein Umsatz- und Gewinnwachstum von rund 10 Prozent gegenüber. Dadurch ist das Kurs-Gewinn-Verhältnis für das laufende Geschäftsjahr auf 15,4 gesunken - ein Wert 50 Prozent unter dem 5-Jahres-Durchschnitt.

Gleichzeitig ist das Kurs-Gewinnwachstumsverhältnis (PEG) mit 1,08 in dem Bereich angelangt, der in der Fundamentalanalyse als günstig gilt. Im Mittel ist die Softwarebranche mit einem PEG von rund 1,7 bewertet. Auch beim Kurs-Cashflow-Verhältnis handelt Adobe mit einem Abschlag von knapp 30 Prozent gegenüber der Vergleichsgruppe. Ein KCV von 14,2 bedeutet eine Cashflow-Rendite von 7 Prozent. In den vergangenen 12 Monaten hat das Unternehmen einen freien Cashflow in Höhe von 8,5 Milliarden US-Dollar erwirtschaftet. Die stehen nicht zuletzt auch für milliardenschwere Aktienrückkäufe zur Verfügung.

Insgesamt deuten die Bewertungskennzahlen auf eine strukturelle Unterbewertung im Bereich von 30 bis 55 Prozent hin - je nachdem, ob eher dem Branchendurchschnitt oder der historischen Norm mehr Aufmerksamkeit geschenkt wird.

Fazit: Kaufen, wenn die Kanonen donnern!

Auch wenn es der in diesem Jahr schwache Kursverlauf nicht vermuten lässt, auch an der Wall Street hat die Aktie viele Fans. Zumindest unter den Analystinnen und Analysten, die mehrheitlich optimistisch für die Aussichten von Adobe sind. Bei insgesamt 39 Bewertungen ist Adobe 21 Mal zum Kaufen oder Übergewichten empfohlen. Im Mittel wird ein fairer Wert von 450,03 US-Dollar genannt. Das bedeutet gegenüber dem Schlusskurs vom Freitag eine Upside von fast 41 Prozent.

Damit verfügt die Aktie über erste Entspannungssignale im angeschlagenen Chart, eine günstige Bewertung und Rückendeckung durch Expertinnen und Experten. Wer hier etwas Geduld beweist, findet eine mittelfristig aussichtsreiche, antizyklische Einstiegschance vor.

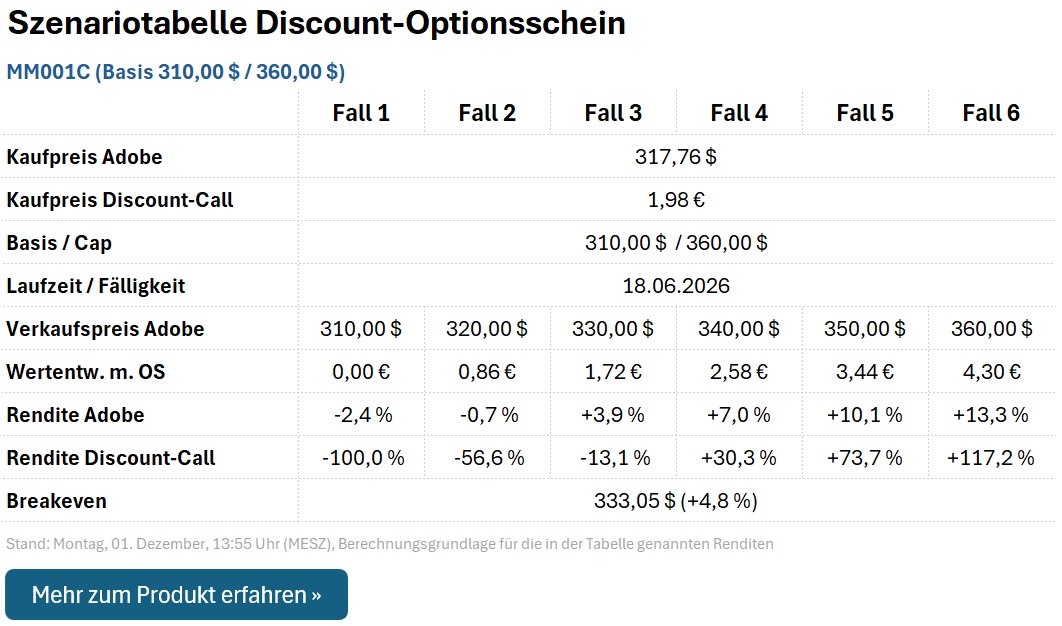

Dieser Schein bietet die Chance auf +117,2 Prozent

Anlegerinnen und Anleger auf der Suche nach Outperformance können anstatt der Aktie auch auf den Discount-Call MM001C setzen. Dieser ist mit einem Basispreis von 310,00 US-Dollar und einer Kappungsgrenze (Cap) von 360,00 US-Dollar ausgestattet. Daraus folgt ein maximaler Auszahlungsbetrag von 117,2 Euro, wenn Adobe bis zum Laufzeitende am 18. Juni 2026 an oder über die Kappungsgrenze steigt.

Für Kurse zwischen dem Basispreis und dem Cap gewährt MM001C eine anteilige Auszahlung. Der Betrag lautet für einige beispielhafte Fälle wie folgt:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 310,00 US-Dollar notieren, verfällt MM001C wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Adobe nachhaltig (also mindestens auf Wochenschlusskursbasis) unter 300 US-Dollar fällt und dabei die bullishen Divergenzen in RSI und MACD aufgegeben werden.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.