© Foto: Gilly bei Unsplash

Die Aktie des Bezahldienstleisters und PayPal-Konkurrenten Fiserv ist in diesem Jahr spektakulär gecrasht. Das könnte mutigen Anlegerinnen und Anlegern eine Chance eröffnet haben.

Fiserv: Ein Crash, der es in sich hatte ...

Zu den spektakulärsten Abstürzen in diesem Börsenjahr gehört die Aktie des Zahlungsabwicklers Fiserv. Hatte sich diese in den Vorjahren noch mehr als verdoppeln können, stehen in diesem Jahr Verluste in Höhe von 69,5 Prozent zu Buche.

Enttäuschte Wachstumserwartungen, ein intransparentes Geschäftsgebaren und fragwürdige Bilanzierungspraktiken haben das Unternehmen, das unter anderem mit PayPal und Block konkurriert, in der Gunst der Anlegerinnen und Anleger sinken lassen und zu einem Crash geführt. Besonders brutal wurde die Aktie nach den Ende Oktober vorgelegten Quartalszahlen abgestraft, als es an einem Tag um 45 Prozent nach unten ging.

... doch hier könnte auch eine Chance lauern!

Nicht jeder Crash einer Aktie bietet Chancen. Bei Fiserv könnte es jedoch anders sein, denn hinter dem Unternehmen verbergen sich allen Schwierigkeiten und Wachstumssorgen zum Trotz große Vermögenswerte. Die gibt es nach dem Absturz zu einer äußerst günstigen Bewertung zu haben - eine Chance für mutige Anlegerinnen und Anleger!

Nach Mehrjahrestiefs: Ein Chart zum Davonlaufen

Das Chartbild ist genauso abschreckend, wie man es nach einem Crash um fast 70 Prozent vermuten würde. Die Aktie notiert auf dem niedrigsten Stand seit 8 Jahren und hat sämtliche relevanten Unterstützungen durchbrochen. Selbst die 50-Tage-Linie, deren Überwinden ein erstes prozyklisches Kaufsignal bedeuten würde, ist meilenweit entfernt.

Wie dramatisch der Ausverkauf aus technischer Perspektive war, zeigt der Blick auf die technischen Indikatoren. Der Relative-Stärke-Index notierte mindestens zwei Mal im mittleren einstelligen Bereich, was eine Extremsituation darstellt. Gleichzeitig fiel der Trendstärkeindikator MACD auf den niedrigsten Stand seit Jahren. Damit wurden die Mehrjahrestiefs der Aktie technisch bestätigt.

Erste Entspannungssignale deuten auf Erholung hin

Nichtsdestotrotz bestehen kurz- und mittelfristige Erholungschancen. Der zwischenzeitlich extrem überverkaufte Zustand der Aktie ist hierfür ein Grund, weil es nach Abstürzen nicht selten zu sogenannten "Dead Cat Bounces" kommt.

Die Bodenbildung im RSI kann dabei sogar als bullishe Divergenz interpretiert werden. Trotz deutlich niedrigerer Kurse hatte sich der RSI während des letzten Earnings-Crashs gegenüber dem Stand im Juli nicht noch weiter verschlechtert.

Der Trendstärkeindikator MACD liegt zwar noch weiter unter der Nulllinie und zeigt damit einen intakten und dynamischen Abwärtstrend der Aktie an. Mit dem Sprung über die Signallinie ist ihm aber ein erstes Entspannungssignal gelungen. Das genügte im Mai und August für mehrwöchige Erholungsphasen.

Um aus der aktuellen Ausgangslage ein Trendwende-Setup abzuleiten, dafür ist es noch deutlich zu früh. Eine unmittelbare Rebound-Chance ist aber in jedem Fall gegeben.

Unternehmensbewertung im Value-Bereich

Optimistischer als der Chart stimmt der Blick auf die Fundamentaldaten. Für das laufende Geschäftsjahr ist Fiserv mit einem Kurs-Gewinn-Verhältnis von 7,3 bewertet. Zwar wird 2026 mit rückläufigen Erträgen gerechnet, das KGV soll mit 7,5 aber äußerst überschaubar bleiben und damit um mehr als die Hälfte unter dem 5-Jahres-Mittel von 17,9 liegen. Auch gegenüber dem Branchendurchschnitt von 11,1 handelt die Aktie mit einem deutlichen Abschlag. Das zeigt: Selbst wenn sich die Befürchtungen einer Wachstumspause bestätigen, liegt die Unternehmensbewertung tief im Value-Bereich.

Auch andere Kennziffern liegen so niedrig, dass eine geringfügige Verschlechterung der Geschäftslage folgenlos für die Bewertung bliebe. Prognostiziert ist für 2026 ein Kurs-Cashflow-Verhältnis von 5,1. Das entspricht einer Cashflow-Rendite von fast 20 Prozent und demonstriert die Fähigkeit des Unternehmens, seinen Anteilseignerinnen und -eignern hohe Mittelzuflüsse zu generieren. Der Branchendurchschnitt liegt hier bei 13,5 beziehungsweise eine Rendite von 7,4 Prozent.

Eine Dividende zahlt Fiserv zwar keine, die hohen Mittelzuflüsse hat das Unternehmen in den vergangenen Jahren aber für stetige Aktienrückkäufe sowie das Zurückzahlen von Schulden genutzt, die im Zusammenhang mit der Übernahme von First Data entstanden waren. Gegenwärtig liegt die Verschuldung beim 3,2-Fachen des EBITDA. Das stellt ein akzeptables Verhältnis dar.

Fazit: Anhaltende Risiken, aber auch große Chancen

Die Ergebnispräsentation im Oktober, in deren Rahmen Teile der Unternehmensführung zurückgetreten sind, was den Ausverkauf der Aktie und den Vertrauensverlust beschleunigt haben dürfte, hat auch Analystinnen und Analysten erschüttert. Der Konsens lautet nun nicht mehr "Kaufen", sondern Halten mit 22 von insgesamt 35 Bewertungen. Potenzial wird Fiserv nichtsdestotrotz zugetraut: Der faire Wert im Mittel mit 95,48 US-Dollar veranschlagt. Das impliziert eine Upside von 52,3 Prozent.

Damit bietet die Aktie eine antizyklische Einstiegschance für unerschrockene Investoren. Fiserv ist trotz seiner Krise einer der größten und reichweitenstärksten Bezahldienstleister weltweit und betreibt auch hierzulande viele Kassensysteme im stationären Einzelhandel. Tochter Clover mag zwar in Schwierigkeiten stecken und mit zu hohen Wachstumserwartungen bedacht worden sein, aber ohne sie fehlt es an Substanz nicht, die es nach dem Crash zum kleinen Preis zu haben gibt.

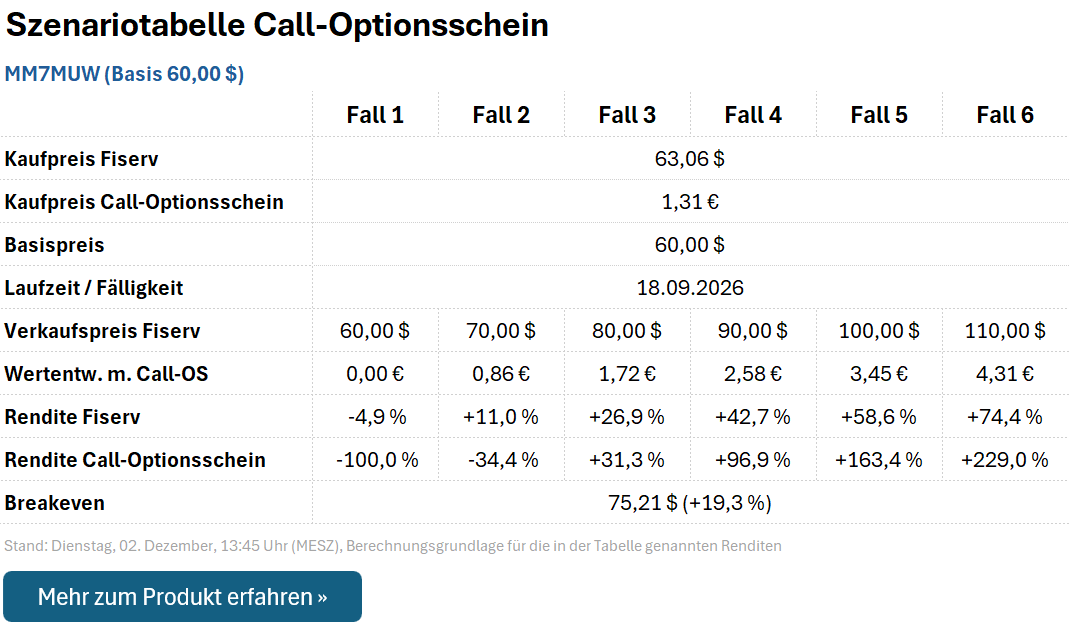

Mit diesem Schein lässt sich richtig viel rausholen!

Besonders mutige Anlegerinnen und Anleger können anstatt der Aktie auch auf den Call-Optionsschein MM7MUW setzen, der über einen moderaten effektiven Hebel (Omega) von 2,8 verfügt. Ausgestattet ist MM7MUW mit einem Basispreis von 60,00 US-Dollar und einer Laufzeit bis zum 18. September 2026.

Das bietet ausreichend viel Zeit, eine Erholung abzuwarten und dabei auch den ein oder anderen Rückschlag zu verkraften. Das Auszahlungsprofil von MM7MUW lautet für einige beispielhafte Fälle (zum Laufzeitende) folgendermaßen:

Doch Vorsicht: Sollte Fiserv zum Laufzeitende unter 60,00 US-Dollar notieren, verfällt MM7MUW wertlos. Es besteht also Totalverlustgefahr. Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn die Aktie 55,00 US-Dollar nachhaltig (also mindestens auf Wochenschlusskursbasis) unterschreitet. Hier liegt eine 2016/17 ausgebildete, langfristige Unterstützungszone.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.