© Foto: Igor Omilaev auf Unsplash

Viele KI- und Halbleiteraktien gelten inzwischen als teuer bewertet. Bei Qualcomm ist das nicht der Fall, die Unternehmensbewertung ist eine der günstigsten.

Qualcomm vor Aufholjagd? Das spricht jetzt dafür!

Halbleiterwerte stehen im Zentrum des KI-Booms. Prozessoren wie die von Nvidia machen das Trainieren und Berechnen von KI- und Sprachmodellen überhaupt erst möglich. Dementsprechend stark nachgefragt waren Halbleiteraktien in den vergangenen Jahren - mit Aufschlägen von mehreren Hundert Prozent bei ausgewählten Einzelwerten.

Gegenüber dem Stand vor 5 Jahren ist die Aktie von Qualcomm angesichts eines Plus von 13,8 Prozent dagegen kaum vom Fleck gekommen. Trotz eines zunehmend breiteren Produktportfolios blieb das Unternehmen in hohem Maße von Verkäufen von Halbleitern für mobile Endgeräte (Smartphones, Tablets) abhängig. Hier aber schwächelte die Nachfrage, nicht zuletzt auch aufgrund der Konsumkrise in China.

Konstruktiver Chart, attraktive Unternehmensbewertung

Unter dem Strich sind die Geschäfte aber dennoch weiter gewachsen. Das führt in Verbindung mit der Underperformance der Aktie dazu, dass Qualcomm vergleichsweise sehr günstig bewertet ist. Angesichts der KI-Ambitionen des Unternehmens für die kommenden Jahre besteht hier jetzt eine erstklassige Einstiegschance!

Stetiger Aufwärtstrend nach Zollpanik

Nicht nur mit Blick auf die vergangenen 5 Jahre, auch in den vergangenen 12 Monaten gehörte Qualcomm mit einem Plus von 4,7 Prozent zu den Underperformern nicht nur im Halbleiterbereich, sondern auch am US-Gesamtmarkt. Vom Zollcrash im April konnte sich die Aktie zwar deutlich langsamer, dafür aber umso stetiger erholen.

So ist es zu einem Aufwärtstrendkanal mit einer Breite von etwa 30 US-Dollar gekommen. Dieser führte zu einer ganzen Reihe von positiven Entwicklungen. Zum einen konnten die bereits im März aufgegebenen gleitenden Durchschnitte zurückerobert werden, die Ende August außerdem ein Golden Cross und damit ein Kaufsignal geliefert haben.

Außerdem kletterte Qualcomm begleitet durch steigende technische Indikatoren, was auf einen nachhaltigen Trend schließen lässt, über wichtige Horizontalwiderstände sowie ein Mehrjahreshoch bei knapp 206 US-Dollar, wenngleich dieser Ausflug nur einer kurzer war, der noch am selben Tag abverkauft wurde.

Viele Verbesserungen, weiter steigende Kurse voraus

Insgesamt ergibt sich daraus trotz der Korrektur in den vergangenen Wochen ein freundlicher Trend. Die 200-Tage-Linie sowie die Abwärtstrendunterkante wurden erfolgreich getestet und die 50-Tage-Linie zurückgewonnen, was ein prozyklisches Kaufsignal darstellt.

Damit ist ein Kursanstieg der Aktie bis zum Widerstand bei 185 US-Dollar beziehungsweise an die Aufwärtstrendunterkante bei 190 US-Dollar zu erwarten. Den nächsten Impuls hierfür könnte der Trendstärkeindikator MACD liefern, der im Begriff ist, sowohl die Signal- als auch die Nulllinie zu überwinden, was einen neuen Aufwärtstrend der Aktie anzeigen würde.

Dieses bullishe Szenario bleibt aktiv, solange der Bereich zwischen der 200-Tage-Linie bei 157,50 US-Dollar um 160 US-Dollar nicht nachhaltig unterschritten wird.

So günstig wie kaum ein anderes Halbleiterunternehmen

Für steigende Kurse spricht neben dem konstruktiven Chartbild auch die eingangs erwähnte, günstige Unternehmensbewertung. Für das laufende Geschäftsjahr steht ein Kurs-Gewinn-Verhältnis von 14,1 zu Buche, dieses soll im kommenden Jahr aufgrund steigender Gewinne auf 13,8 sinken. Das bedeutet gegenüber dem Branchendurchschnitt einen Abschlag von mehr als 40 Prozent, was Qualcomm zu einem der aktuell günstigsten Halbleitertitel macht.

Auch bei anderen Kennziffern bestehen hohe Bewertungsabschläge, so zum Beispiel beim Kurs-Cashflow-Verhältnis von 11,7 (-40,6 Prozent) und beim Verhältnis zwischen Unternehmenswert und EBITDA von 11,3 (-22,5 Prozent). Gegenüber der historischen Norm wiederum finden sich je nach Kennziffer Rabatte zwischen 5 und knapp 20 Prozent. Das deutet auf eine strukturelle Unterbewertung hin.

On top kommt für ausschüttungsorientierte Anlegerinnen und Anleger mit 2,1 Prozent eine Dividendenrendite deutlich über dem Durchschnitt von 1,4 Prozent.

Fazit: Viel Potenzial, wenn KI-Pläne realisiert werden

Trotz der günstigen Bewertungen herrscht an der Wall Street noch Zurückhaltung gegenüber den Anteilen. Bei insgesamt 36 Bewertungen ist Qualcomm 16 Mal zum Kaufen oder Übergewichten empfohlen. Mit 19 Mal "Halten" überwiegen daher die neutralen Bewertungen. Der faire Wert wird im Mittel mit 191,80 US-Dollar angegeben, was gegenüber dem Schlusskurs vom Dienstagabend einer Upside von 12,4 Prozent entspricht.

Die verhaltenen Analystenstimmen müssen kein Nachteil sein, im Gegenteil: Eine Reihe von Kurszielanhebungen und Upgrades könnte zusätzliche Impulse für eine Aufholjagd gegenüber dem Rest der Branche liefern - insbesondere dann, wenn es Qualcomm tatsächlich gelingt, seine ambitionierten Ziele von 22 Milliarden US-Dollar Umsatz allein in den Segmenten Automotive und IoT (Internet of Things) bis 2029 zu erreichen.

Dazu kommt die Expansion im Bereich KI, wo das Unternehmen mit seinen AI200- und AI250-Prozessoren die Vormachtstellung von AMD und Nvidia brechen will. Die beiden Reihen sollen im kommenden Jahr beziehungsweise ab 2027 verfügbar sein. Dieses Gesamtpaket macht die Aktie jetzt zu einem klaren Kauf für Anlegerinnen und Anleger auf der Suche nach einem werthaltigen Investment in einer sonst teuer bewerteten Branche.

Mit diesem Schein lässt sich schon jetzt Kasse machen!

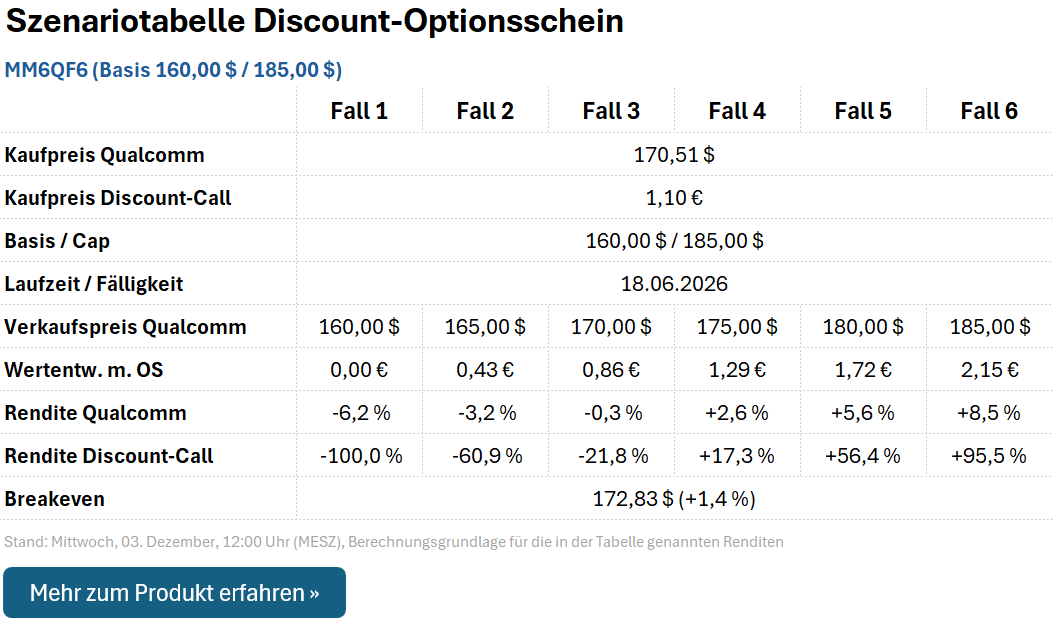

Wer dabei die Chance auf deutliche Überrenditen wahrnehmen und auf einen moderaten Kursanstieg schon in den kommenden Monaten setzen will, sollte das am besten mit dem Discount-Call MM6QF6 tun. Dieser bietet einen maximalen Auszahlungsbetrag von 2,15 Euro und damit Chance auf bis zu +95,5 Prozent, wenn Qualcomm bis zum Laufzeitende am 18. Juni 2026 auf oder über die Kappungsgrenze (Cap) von 185,00 US-Dollar steigt.

Für Kurse zwischen dem Basispreis von 160,00 US-Dollar und dem Cap wird ein anteiliger Auszahlungsbetrag fällig. Dieser lautet für einige beispielhafte Fälle wie folgt:

Doch Vorsicht: Sollte die Qualcomm zum Laufzeitende unter 160,00 US-Dollar notieren, verfällt MM6QF6 wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) unter die hier verlaufende Unterstützung beziehungsweise die 200-Tage-Linie bei 157,50 US-Dollar fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.