© Foto: Jakub Zerdzicki auf Unsplash

Honeywell gehört zu den vielseitigsten Industrieunternehmen an der Börse. Die Aktie handelt aktuell zu einem attraktiven Preis- und Bewertungsniveau.

Erzählungen haben Bewertung abgelöst: Nur wie lange noch?

Story-Investing hat in den vergangenen Jahren deutlich an Popularität gewonnen. Immer häufiger tritt die fundamentale Bewertung von Unternehmen gegenüber einer möglichst überzeugenden Erzählung in den Hintergrund.

Gefragte Themen waren in 2025 neben KI auch Rüstung sowie Quantencomputer. Außerdem ist das Jahr auf dem "besten" Weg, nach 2024 das zweit- beziehungsweise drittheißeste Jahr seit dem Beginn globaler Wetteraufzeichnungen zu werden. Auch der Klimawandel bleibt daher ein wichtiges Thema, wenn auch nicht so sehr an der Börse (von Agrarrohstoffen mit enormen Preissteigerungen wie Kakao und Kaffee abgesehen).

Honeywell bietet alles aus einer Hand - zu einem fairen Preis!

Ein Unternehmen, dass für eine Menge solcher Trendthemen Lösungen bietet ist Honeywell. Der US-Industrie- und Technologiekonzern ist ein Zulieferer der Luft- und Raumfahrtbranche (Flugschreiber, Radar-Geräte, Sensor-Technik), verfügt über ein eigenes Quantencomputer-Segment (Quantinuum) und ist einer der weltweit größten Hersteller von Klimageräten. Dazu kommen weitere Kompetenzen wie Industrie- und Gebäudeautomation.

Trotzdem gehörte die Aktie mit einem Minus von 14,9 Prozent in den vergangenen 12 Monaten zu den Verlierern eines sonst starken Börsenjahres. Das aber könnte sich schon im kommenden Jahr ändern, wenn sich der Fokus aufgrund der hohen Marktbewertung wieder stärker auf einen Value-geprägten Ansatz verschiebt. Dann hat Honeywell beides: starke Stories und Bewertungsvorteile zu bieten, was die Aktie jetzt zu einer Top-Chance macht.

Bodenbildung nach Abwärtstrend

Zunächst der Blick auf den Chart. Nach einem Mehrfach-Top im Bereich von 240 US-Dollar hat die Aktie Ende Juli einen Abwärtstrend gestartet. Dieser verläuft in einem Trendkanal mit einer Breite von etwa 20 US-Dollar. Das zunächst zum Unterschreiten der gleitenden Durchschnitte geführt, die im September außerdem ein Death Cross und damit ein Verkaufssignal gebildet haben.

Nach einem Ausbruch aus dem Abwärtstrendkanal und damit einer drohenden Verschärfung der Verkaufsdynamik ist es im Bereich von 190 US-Dollar zu Kaufinteresse und einer Bodenbildung gekommen. Die hat inzwischen die Gestalt eines kurzfristigen Aufwärtstrends angenommen. Dieser wird durch steigende technische Indikatoren unterstützt.

Im Relative-Stärke-Index (RSI) liegen schon seit einigen Wochen bullishe Divergenzen vor. Der Trendstärkeindikator MACD hat sich in der Zwischenzeit über seine Signallinie verbessert und signalisiert damit Entspannung im noch intakten mittelfristigen Abwärtstrend.

Aufwärtschancen überwiegen jetzt

Die jüngsten Entspannungssignale lassen darauf schließen, dass sich die Aktie zunächst in den Bereich von 200 US-Dollar erholen kann, wo auch die 50-Tage-Linie verläuft. Deren Überwinden wäre als prozyklisches Kaufsignal zu bewerten, dass schließlich auch zu einem Test der Abwärtstrendoberkante sowie der 200-Tage-Linie führen dürfte.

Dieses bullishe Szenario bleibt aktiv, solange Honeywell den Bereich um 190 US-Dollar verteidigen kann und nicht nachhaltig (also mindestens auf Wochenschlusskursbasis) aus dem Abwärtstrendkanal herausfällt. In diesem Fall dürfte das 52-Wochen-Tief bei rund 180 US-Dollar getestet werden. Wenig darunter liegt bei etwa 175 US-Dollar ein im vergangenen Jahr markiertes Tief. Dessen unterschreiten würde als neues Mehrjahrestief ein starkes Verkaufssignal bedeuten. Hierfür gibt es aktuell jedoch keine Anzeichen.

Aktie strukturell unterbewertet

Höhere Kurse sind auch deshalb gerechtfertigt, weil Honeywell eine äußerst attraktive Bewertung bietet - gerade angesichts der technologischen Vielseitigkeit des Konzerns.

Für 2026 ist das Unternehmen mit dem 18,3-Fachen seiner erwarteten Gewinne bewertet. Das liegt nicht nur deutlich unter dem Branchenmittel von 21, sondern auch signifikant unter der historischen Norm von 22,7. Auch bei etlichen anderen Kennzahlen notiert die Aktie gegenwärtig stark unter ihrem 5-Jahres-Mittel. Die Abschläge belaufen sich (für die Schätzwerte für 2026) auf 14 (Kurs-Buchwert-Verhältnis) bis 23 Prozent (Kurs-Cashflow-Verhältnis), was auf eine strukturelle Unterbewertung hindeutet.

Dementsprechend viel Potenzial bietet die Aktie auch aus der Perspektive von Wall-Street-Analystinnen und -Analysten, welche Honeywell mit einem Kursziel von durchschnittlich 237,02 US-Dollar eine Upside von 22,3 Prozent bescheinigen. Dabei sind die positive Bewertungen gegenüber neutralen knapp in der Mehrzahl: 13 Einschätzungen raten zum Kaufen oder Übergewichten, 11 weitere zum Halten der Aktie.

Fazit: Top-Chance für 2026

Der schwergewichtige Industriekonzern Honeywell bietet eine außerordentlich große technologische Breite zu einem äußerst fairen Wert. Darüber hinaus ist das Unternehmen als zuverlässiger Dividendenzahler bekannt und bietet aktuell mit 2,5 Prozent eine über dem Gesamtmarktniveau liegende Ausschüttungsrendite.

Anlegerinnen und Anleger, die auf der Suche nach einem werthaltigen Investment und einer Top-Chance für das kommende Jahr sind, werden hier fündig.

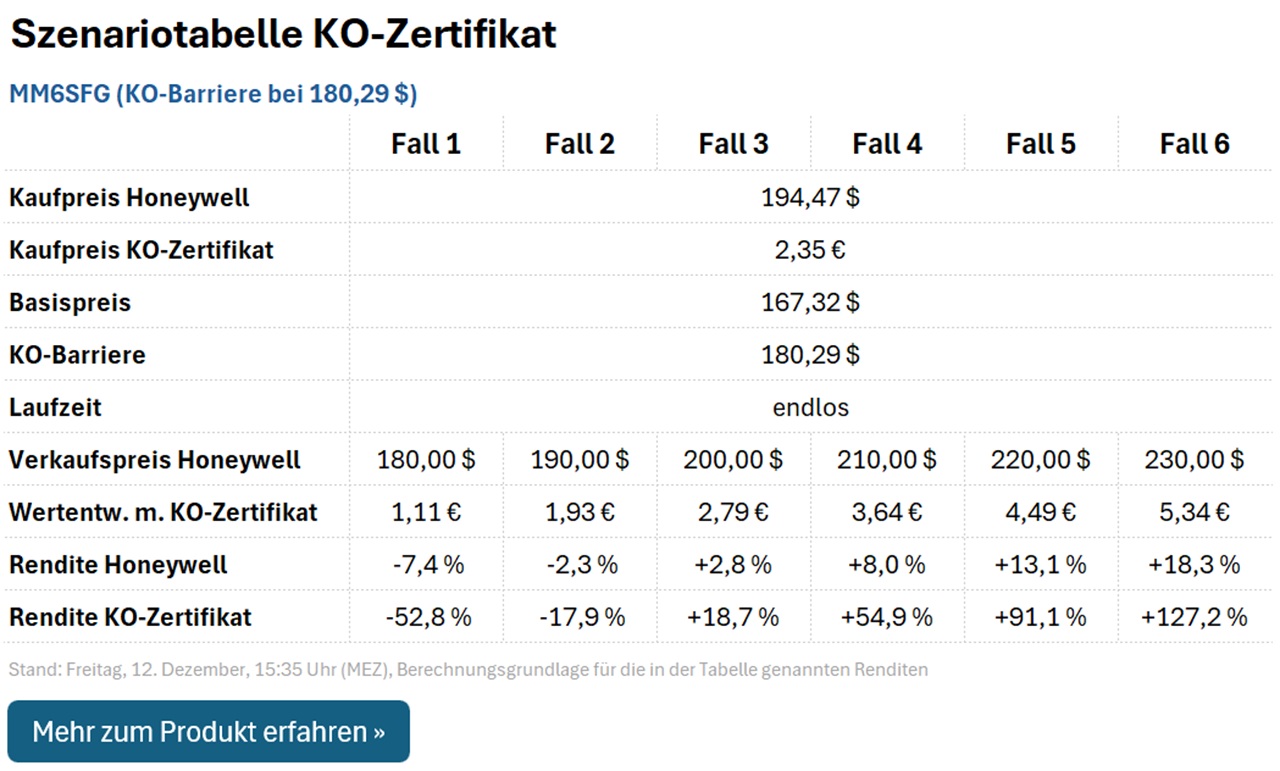

Mit diesem Schein lassen sich jetzt +127,2 Prozent und mehr rausholen!

Wer zugunsten von hohen Überrenditen auf die Dividende verzichten möchte, kann anstatt auf die Aktie auch auf das KO-Zertifikat MM6SFG setzen. Das Zertifikat ist mit einem Basispreis von 167,32 US-Dollar und einer KO-Barriere von 180,29 US-Dollar ausgestattet. Sollte die KO-Barriere erreicht werden, verfällt MM6SFG nicht wertlos, sondern bietet eine Rückzahlung von 1,11 Euro.

Der Hebel liegt tagesaktuell bei 7,2. Daraus ergeben sich hohe Renditechancen, wie das folgende Auszahlungsprofil für einige beispielhafte Fälle zeigt:

Doch Vorsicht: Sollte die KO-Barriere oder sogar der Basispreis per Overnight-Gap (Kurslücke) unterschritten werden, kann der Rückzahlungsbetrag auch geringer als 1,11 Euro ausfallen - bis hin zum Totalverlust, der auch mithilfe von MM6SFG nicht vollständig ausgeschlossen werden kann. Daher sollte die Positionsgröße mit Bedacht und dem individuellen Risikoprofil entsprechend angepasst gewählt werden.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.