© Foto: Ozark Drones auf Unsplash

Hinter den Anteilen des US-Einzelhändlers Target liegt ein schwaches Börsenjahr, die Konkurrenten Walmart und Costco sind weit enteilt. Das könnte sich 2026 ändern!

Target: US-Einzelhändler mit katastrophalem Börsenjahr

Die anhaltend hohe US-Inflation sowie die schlechte Stimmung unter den Verbraucherinnen und Verbrauchern hat sich auf die Geschäfte vieler Einzelhändler negativ ausgewirkt. Vor allem Haushalte mittlerer Einkommensgruppen mussten den Gürtel enger schnallen, das hat vor allem die Einzelhandelskette Target zu spüren bekommen, deren Aktie in diesem Jahr 27,4 Prozent an Wert verloren hat.

Besser lief es dagegen für Walmart und Costco, deren verstärkter Fokus auf Eigen- und Handelsmarken sich auszuzahlen beginnt. Beide Unternehmen setzten ihr Geschäftswachstum mit einem Anstieg der Erlöse über der allgemeinen Inflationsrate fort. Das hat auch zu einer vorteilhaften Aktienkursentwicklung geführt.

Zwar konnte Costco mit einem Minus von 5,3 Prozent nicht vom starken Gesamtmarkt profitieren, entwickelte sich aber besser als der Branchendurchschnitt, während die Walmart-Aktie um 24,6 Prozent zulegte und ihren seit zwei Jahren anhaltenden Höhenflug damit fortsetzte.

Bewertung und Dividende sprechen für einen Turnaround

Doch beide Aktien sind inzwischen äußerst hoch bewertet. Target dagegen ist nach seiner Talfahrt 2025 attraktiv bepreist und bietet als Dividendenkönig (Ausschüttung 57 Jahre in Folge angehoben) eine attraktive Ausschüttungsrendite von 4,65 Prozent. Zeit für Anlegerinnen und Anleger also, sich hier zu engagieren?

Bodenbildung abgeschlossen, Erholung eingeleitet

Zunächst der Blick in den Chart: Nach einem schwachen Jahresauftakt, welcher der Aktie ein Minus von 40 Prozent beschert hatte, stabilisierte sich das Kursgeschehen im Bereich von 90 US-Dollar. Im Sommer folgte dann ein Anstieg über die 50-Tage-Linie sowie in den Widerstandsbereich um 108 US-Dollar. Dieser entpuppte sich jedoch nicht als nachhaltig.

Im Herbst kam es zu neuen 52-Wochen-Tiefs und einem etwas tieferen Boden. Von hieraus konnte die aktuell laufende Erholung über die 200-Tage-Linie gestartet werden, deren Überwinden ein Kaufsignal darstellt. Noch stellt der Bereich um 100 US-Dollar ein Hindernis dar, dieses dürfte angesichts der stark verbesserten technischen Indikatoren aber schon bald genommen werden.

Der Trend spricht für weitere Kursgewinne ...

Sowohl im Relative-Stärke-Index (RSI) als auch im Trendstärkeindikator MACD liegen bullishe Divergenzen vor. Beide Indikatoren konnten sich in den vergangenen 10 Monaten gegen den Seitwärtstrend der Aktie erholen und lassen eine nachhaltige Trendwende immer wahrscheinlicher werden.

Der MACD zeigt bereits einen an Fahrt gewinnenden Aufwärtstrend an, mit dessen Hilfe schon bald ein neuer Angriff auf den bei 108 US-Dollar liegenden Widerstand gewagt werden könnte. Fällt dieser, steht einer dauerhaften Erholung der Aktie zunächst nichts mehr im Wege. Um dieses Szenario nicht zu gefährden, sollte Target aber nicht mehr unter seine Durchschnittslinien und vor allem nicht nachhaltig unter die Marke von 90 US-Dollar fallen.

... und auch der Preis stimmt hier noch

Mit Blick auf die Bewertung bietet Target nicht nur gegenüber seinen direkten Mitbewerbern, sondern auch insgesamt ein attraktives Gesamtpaket. Für das bereits im Januar endende Geschäftsjahr ist das Unternehmen mit dem 13,4-Fachen seiner erwarteten Gewinne bewertet, für das darauffolgende Jahr steht ein KGVe von 12,8 zu Buche. Das liegt nicht nur deutlich unter dem 5-Jahres-Durchschnitt von 17,4, sondern auch unter den Werten für Costco (42,9) und Walmart (37,8).

Auch bei anderen Kennziffern kann Target überzeugen. Die überdurchschnittlich hohe Dividende wird vor allem aus den konstant hohen Cashflows finanziert. Das Kurs-Cashflow-Verhältnis liegt bei 6,6 und damit um 42,2 Prozent unter dem Branchendurchschnitt. Gelingt es dem Unternehmen, seine Margen wieder anzuheben, dürfte vor allem das mit 0,42 äußerst günstige Kurs-Umsatz-Verhältnis von Vorteil sein. Hier liegt der Branchendurchschnitt mit 1,04 mehr als doppelt so hoch. Schwächen gibt es allerdings beim Kurs-Buch-Verhältnis, wo die Aktie um rund 10 Prozent über dem Branchendurchschnitt liegt.

Das bringt der Aktie beim Börseninformationsportal SeekingAlpha insgesamt die Schulnote 2+ ein. Für die Dividendensicherheit (Auszahlungsquote rund 60 Prozent) und das langfristige Dividendenwachstum gibt es sogar eine glatte 1.

Fazit: Aussichtsreiche Turnaround-Wette

Analystinnen und Analysten sind unterdessen noch skeptisch gegenüber den Zukunftsaussichten. Die Aktie ist mit großer Mehrheit (23/38) zum Halten empfohlen. Nur 10 Bewertungen raten aktuell zum Kaufen oder Übergewichten von Target, für das im Mittel ein fairer Wert von 97,21 US-Dollar genannt wird. Das entspricht dem aktuellen Kursniveau.

Sollten sich jedoch positive Katalysatoren zeigen, wie zum Beispiel eine verbesserte Verbraucherstimmung, ein weiteres Absinken der US-Inflation und ein robuster Arbeitsmarkt, könnte die Wall Street rasch in Zugzwang geraten.

Bis es soweit ist, sprechen frische Kaufsignale, ein intakter Erholungstrend und die attraktive Unternehmensbewertung mit einer überdurchschnittlich hohen Dividendenrendite für den Kauf der Aktie, die damit ein Top-Turnaround-Kandidat für 2026 sein könnte.

Jetzt hebeln und Extragewinne einfahren!

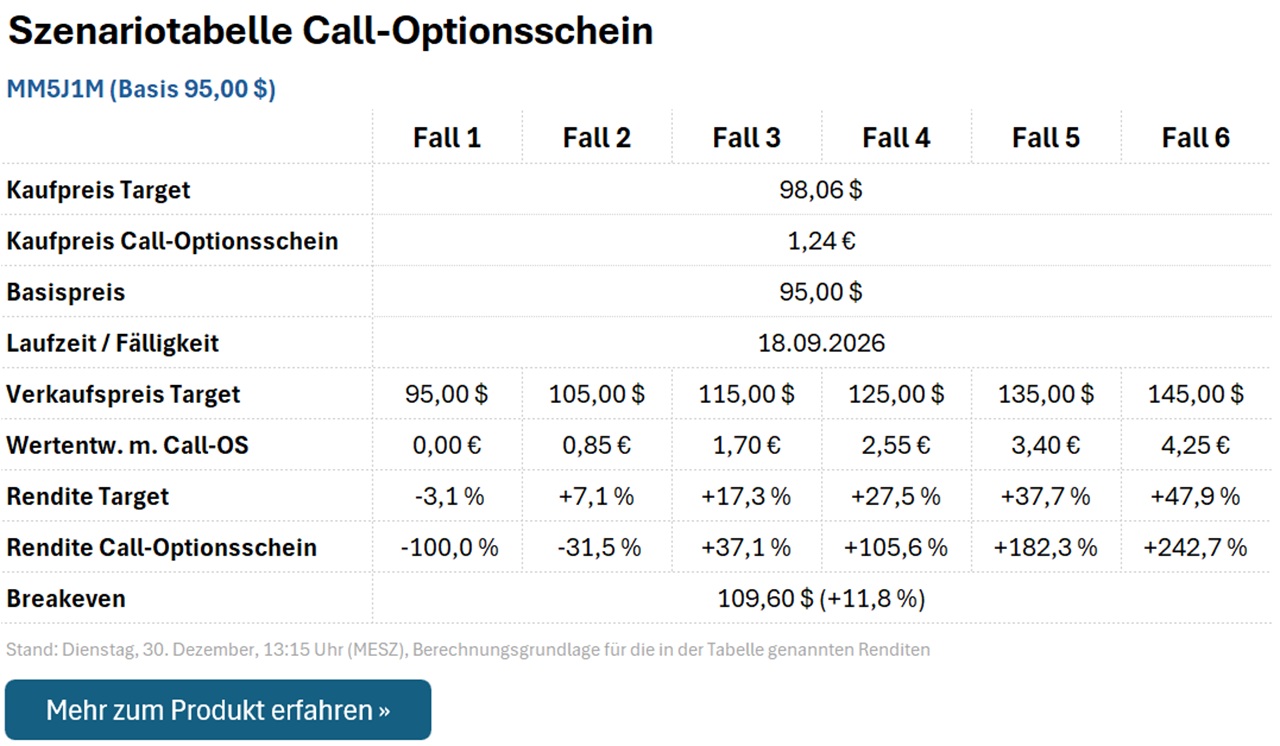

Anlegerinnen und Anleger, welche auf die Dividende verzichten können und stattdessen lieber die Chance auf überproportional hohe Kursgewinne wahrnehmen möchten, können anstatt der Aktie auch auf den Call-Optionsschein MM5J1M setzen.

MM5J1M ist mit einem Basispreis von 95,00 US-Dollar und einer Laufzeit bis zum 18. September 2026 ausgestattet. Daraus ergibt sich nicht nur ausreichend viel Spielraum, eine nachhaltige Erholung der Aktie abzuwarten, ohne gleich mit Zeitwertverlusten konfrontiert zu sein, sondern auch ein attraktiver Hebel (Omega) von 4,2. Daraus ergibt sich für einige beispielhafte Fälle zum Laufzeitende folgendes Auszahlungsprofil:

Doch Vorsicht: Sollte Target zum Laufzeitende unter 95,00 US-Dollar notieren, verfällt MM5J1M wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) unter den zwischen 88 und 90 US-Dollar verlaufenden Unterstützungsbereich fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.