© Foto: appshunter.io auf Unsplash

Nach einer kurzen Zwischenerholung zeigt die Adidas-Aktie schon wieder nach unten. Doch die günstige Bewertung sollte Anlegerinnen und Anlegern Mut machen.

Sportartikelhersteller Adidas: Schon 2025 kein Highflyer ...

Für die Adidas-Aktie war 2025 alles andere als ein erfolgreiches Börsenjahr. Im Gegenteil gehörte das Papier mit zum schlechtesten, was der sonst gut gelaufene DAX zu bieten hatte. Erst in den letzten Handelswochen fassten sich die Käuferinnen und Käufer nochmal ein Herz und wagten einen Erholungsversuch.

Mit diesem ist es allerdings schon wieder vorbei. Spätestens die neuen Zolldrohungen von US-Präsident Donald Trump und das Wiederaufflammen des Handelskonfliktes zwischen den USA und der EU haben das Sentiment gegenüber dem Sportartikelhersteller und mit ihm den Kurs der Aktie deutlich eingetrübt. So steht im noch jungen Jahr bereits ein Minus von fast 10 Prozent zu Buche.

... und jetzt fängt auch noch das neue Jahr bescheiden an!

Doch im Branchenvergleich ist Adidas einer der aktuell am günstigsten bewerteten Titel, während 2026 eine ganze Reihe von sportlichen Großveranstaltungen bevorsteht, welche das Umsatz- und Gewinnwachstum wieder beschleunigen könnte.

Dazu kommt eine Erholung der deutschen und der europäischen Konjunktur, welche sich auch positiv auf die Verbraucherstimmung auswirken könnte. Der Aktie jetzt den Rücken zu kehren, ist genau der falsche Weg - auch wenn es um den Chart zugegeben nicht gut bestellt ist.

Adidas-Aktie: Noch immer fest in der Hand der Bären

Adidas handelt bereits seit dem im August 2021 bei rund 340 Euro markierten Allzeithoch in einer übergeordneten, mehrjährigen Abwärtsbewegung. Gegen den Mehrjahrestiefs unter der 100-Euro-Marke (Herbst 2022) hat sich das Papier jedoch deutlich erholen können.

Das zeigt ungeachtet der hohen Verluste im vergangenen Jahr die grundsätzliche Bereitschaft des Marktes an, die starke Position und den hohen Bekanntheitsgrad des Unternehmens im weltweiten Sportartikel- und Bekleidungsmarkt anzuerkennen.

Viele fruchtlose Erholungsversuche

Auch innerhalb der Abwärtsbewegung der vergangenen 12 Monate sind Erholungsbemühungen der Käuferinnen und Käufer zu erkennen, wenngleich diese bislang wie auch der jüngste Versuch nicht von nachhaltigem Erfolg geprägt gewesen sind. Das Verkaufssignal in den gleitenden Durchschnitten (Death Cross) nach dem Zollcrash im April verfehlte seine Wirkung damit nicht.

Erneut sorgten in den vergangenen Tagen erneut Zollstreitigkeiten für Verunsicherung und ein Verkaufssignal: Die Aktie ist wieder unter die 50-Tage-Linie und damit eine wichtige Unterstützung gerutscht. Von neuen 52-Wochen-Tiefs ist Adidas damit nur noch wenige Euro entfernt.

Das macht jetzt trotzdem Hoffnung

Doch es gibt weiterhin Anlass zur Hoffnung auf Besserung. Gegen den Trend der Aktie notieren die technischen Indikatoren RSI und MACD in Aufwärtsbewegungen und liefern damit bullishe Divergenzen, die als Vorboten von Trendwenden gelten.

Dabei ist dem Trendstärkeindikator MACD zuletzt sogar der Sprung über die Nulllinie gelungen, was eigentlich auf einen neuen Aufwärtstrend hatte schließen lassen. Diese konstruktive Ausgangslage wurde jedoch wieder aufgegeben. Trotzdem könnte dieser Faden von den Bullen schon bald wieder aufgenommen werden, denn mit Blick auf den RSI ist Adidas schon wieder überverkauft und damit reif für einen Rebound. Bereits oberhalb von 160 Euro würde sich das Chartbild wieder nachhaltig zugunsten steigender Kurse aufhellen.

Adidas-Aktie bietet hohe Qualität zum kleinen Preis

Das beste Argument für einen weiteren Erholungsversuch liefert der Blick auf die Bewertung. Dabei kann Adidas nicht nur im Branchenvergleich, sondern auch insgesamt überzeugen. Für das Geschäftsjahr 2026 wird ein Kurs-Gewinn-Verhältnis (KGV) von 14,2 veranschlagt. Das entspricht einer Gewinnrendite von 7,0 Prozent und bedeutet einen Wert deutlich unter dem Durchschnitt der vergangenen Jahre. Im Vergleich dazu ist Nike mit einem KGVe 2026 von 41,5 bewertet, während das Branchenmittel bei 18,1 liegt.

Ebenfalls günstig erscheinen das EV/EBITDA- sowie das Kurs-Cashflow-Verhältnis von 7,5 und 12,7. Auch das Kurs-Gewinnwachstumsverhältnis (PEG) ist mit 0,63 äußerst attraktiv in der Fundamentalanalyse gilt bereits ein Wert unter 1,0 als günstig. Hierfür steht Adidas allerdings in der Pflicht, die von Expertinnen und Experten erwartete Verbesserung der Ertragssituation (insbesondere mithilfe von Margensteigerungen) zu liefern.

Fazit: Das Potenzial der Aktie wird deutlich unterschätzt!

Die Mehrheit der Analystenschar ist überzeugt, dass Adidas genau das gelingen wird. Von Aktuell 29 Einschätzungen raten insgesamt 22 zum Kaufen oder Übergewichten der Aktie. Zum Reduzieren von Positionen rät dagegen nur eine Einzelmeinung. Im Mittel wird als fairer Wert 226,91 Euro genannt, das entspricht einer Upside von fast 50 Prozent und verdeutlicht das hohe Potenzial, das in der Aktie steckt.

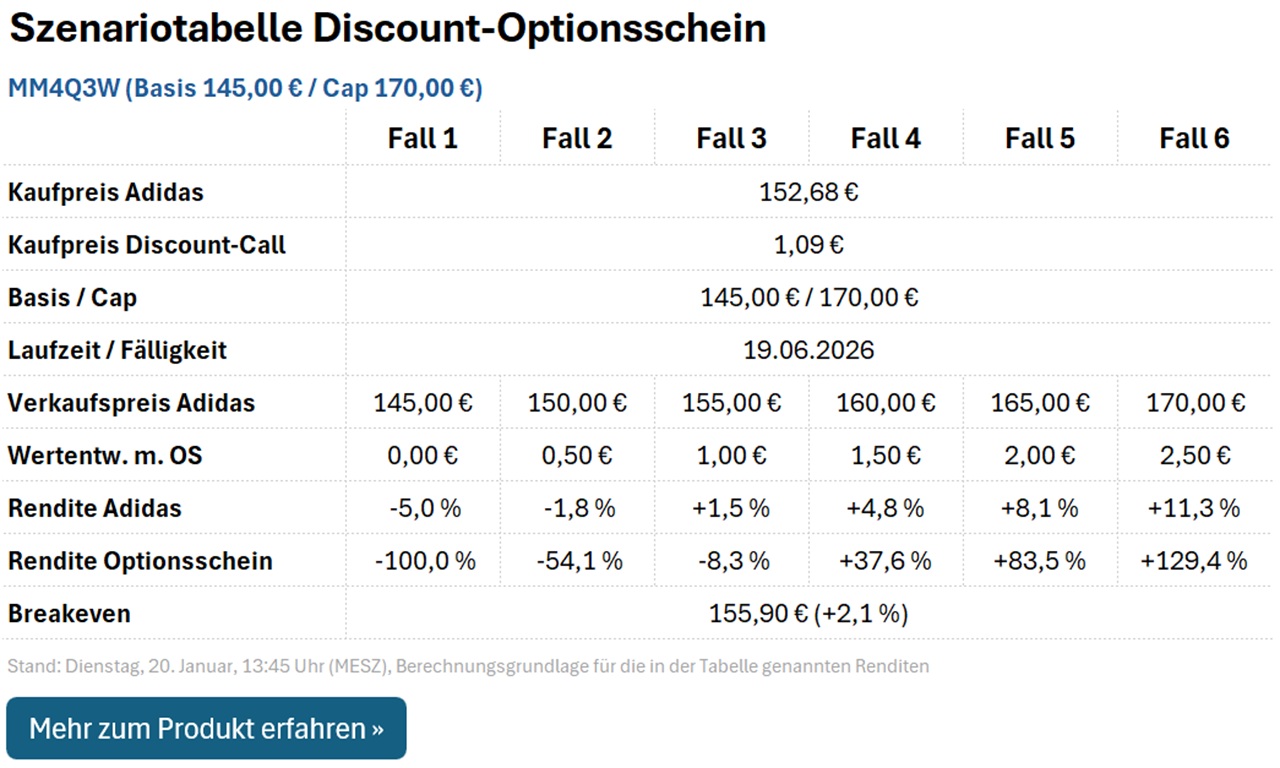

Anlegerinnen und Anleger sollten sich vom angeschlagenen Chartbild daher nicht abschrecken lassen und die neuerliche Kursschwäche zum Einstieg nutzen. Konservative Investoren setzten dabei auf die Aktie, wer hingegen etwas risikofreudiger ist und sich die Chance auf +129,4 Prozent sichern möchte, der setzt auf den Discount-Call MM4Q3W.

MM4Q3W bietet eine maximale Auszahlung von 2,50 Euro, wenn Adidas bis zum Laufzeitende im kommenden Juni auf oder über die Kappungsgrenze (Cap) von 170 Euro steigt. Für Kurse zwischen dem Basispreis von 145 Euro und dem Cap erhalten Anlegerinnen und Anleger zum Laufzeitende einen anteiligen Auszahlungsbetrag. Dieser lautet für einige beispielhafte Fälle wie folgt:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 145,00 Euro notieren, verfällt MM4Q3W wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Adidas nachhaltig unter das 52-Wochen-Tief bei 150,40 Euro fällt und es dabei gleichzeitig zu neuen Tiefs in den technischen Indikatoren RSI und MACD kommt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.