© Foto: Olga Ga auf Unsplash

Um fast 50 Prozent hat sich die TKMS-Aktie in diesem Jahr bereits verteuert, doch es gibt Grund zur Annahme, dass die Rallye bald Geschichte ist.

Dieser Mitbewerber könnte TKMS jetzt die Rallye kosten

Nur wenige Wochen an der Börse notiert hat die inzwischen aus dem Thyssen-Konzern ausgegliederte Marinesparte TKMS eine aufregende Berg- und Talfahrt hinter sich.

Nach einem stark überzeichneten IPO geriet die Aktie zunächst unter Druck, ehe sie in den vergangenen Wochen durchgestartet ist und allein in diesem Jahr um fast 50 Prozent zugelegt hat. Neben geopolitischen Spannungen profitierte TKMS dabei auch vom Höhenflug der Anteile des US-amerikanischen Mitbewerbers Huntington Ingalls Industries.

Doch genau das könnte jetzt sowohl aus technischer als auch aus fundamentaler Perspektive zum Problem werden, denn beide Werte sind inzwischen nicht nur stark überbewertet, sondern auch überkauft. Vor allem bei Huntington Ingalls Industries ergibt sich dadurch eine klare Short-Chance, während sich TKMS-Anlegerinnen und -Anleger ebenfalls auf Verluste einstellen müssen.

Nach 169-Prozent-Rallye: Erst unter-, jetzt überbewertet

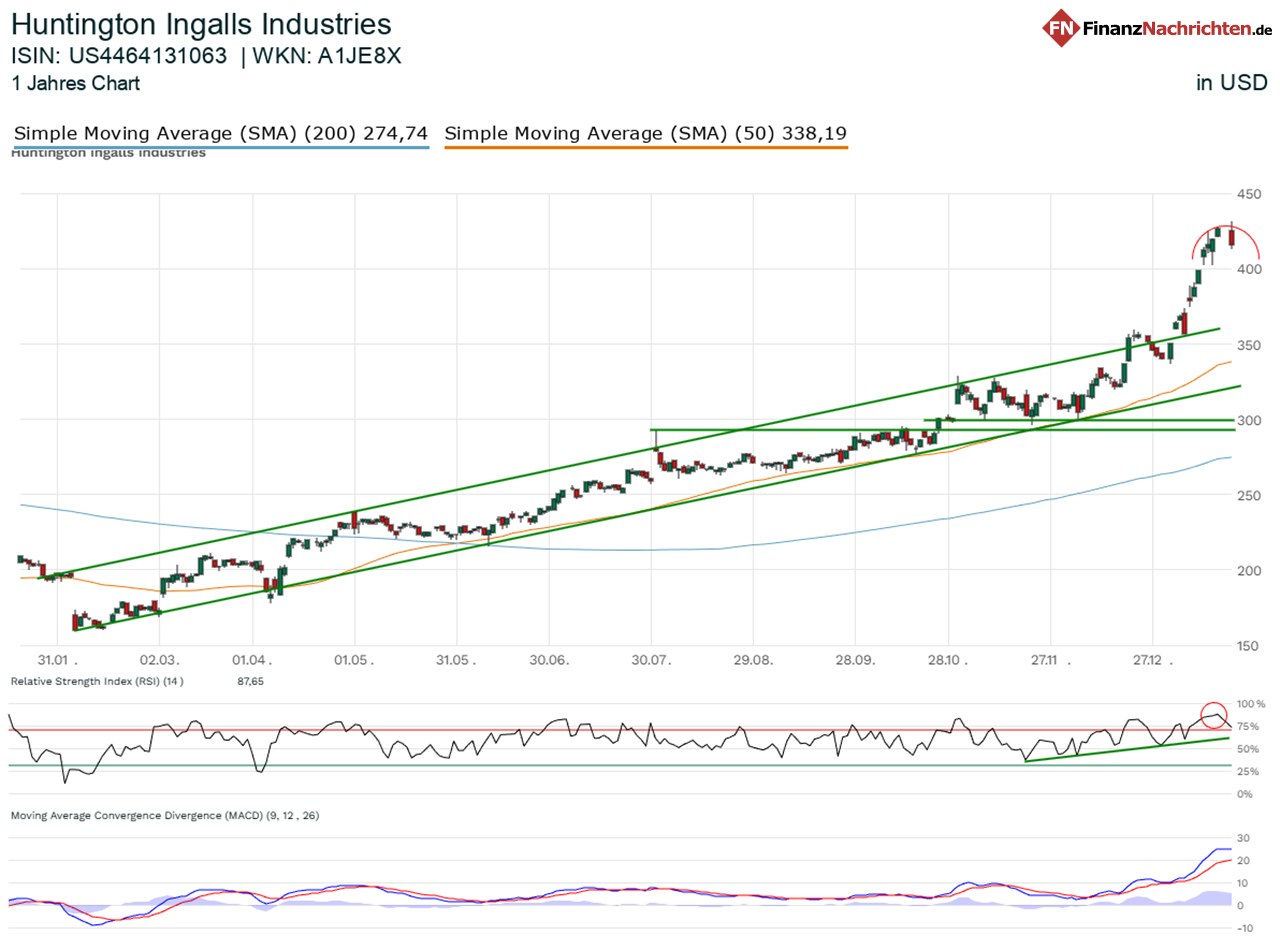

Die Anteile des traditionsreichen US-Schiffbauers Huntington Ingalls Industries (HII) blicken auf eine in den vergangenen 12 Monaten atemberaubende Rallye zurück. Gegenüber dem Stand vor einem Jahr hat sich die Aktie verdoppelt, gegenüber ihrem 52-Wochen-Tief bei rund 159 US-Dollar konnte sie in der Spitze sogar um 169 Prozent zulegen.

Ursache für den starken Kursanstieg war eine Kombination aus starken Auftragseingängen, der Aussicht auf ein noch größeres Budget des US-Kriegsministeriums sowie eine strukturelle Unterbewertung der Aktie. Genau die hat sich inzwischen in ihr Gegenteil verkehrt, dazu gleich mehr.

HII-Aktie überkauft, Abwärtsrisiken nehmen zu

Aus technischer Perspektive befindet sich die HII-Aktie in einem starken, übergeordneten Aufwärtstrend. Verlief das Handelsgeschehen im letzten Jahr in einem Trendkanal mit einer Breite von etwa 40 US-Dollar, konnte dieser mithilfe einer Trendverschärfung nach dem Jahreswechsel nach oben verlassen werden.

Das allerdings hat dafür gesorgt, dass die Aktie mit Blick auf den Relative-Stärke-Index (RSI) stark überkauft ist, wenngleich die technischen Indikatoren den Aufwärtstrend der Aktie mit eigenen Aufwärtsbewegungen bislang begleitet hatten.

Das Problem eines überkauften RSI besteht dabei mit 74 Punkten nicht nur auf Tageskursbasis, sondern auf auch höheren Zeitebenen. Der Wochen-RSI liegt bei rund 81 Zählern, der Monats-RSI bei 75. Das macht eine kräftige Gegenbewegung immer wahrscheinlicher, zumal die Aktie zuletzt außerhalb der Bollinger Bänder handelte.

Erhebliches Verlustpotenzial, bald 30 Prozent futsch?

Sollte die Top-Bildung im Bereich von 400 bis 425 US-Dollar anhalten, ist mindestens ein Test des Ausbruchs aus dem Trendkanal bei rund 360 US-Dollar zu erwarten. Um die technische Überhitzung der Aktie zu konsolidieren, wäre jedoch eigentlich eine mehrwöchige Konsolidierung erforderlich, die auch zu einem zwischenzeitlichen Überschießen und einem Test der Unterstützung um 300 US-Dollar führen könnte.

Das Abwärtspotenzial ist auf dem gegenwärtigen Kursniveau als beträchtlich und könnte auch auf die Anteile von Mitbewerber wie TKMS und Fincantieri ausstrahlen.

Bewertung aus dem Ruder gelaufen

Auch die Bewertung der Aktie stellt inzwischen eine enorme Herausforderung für weitere Kursgewinne dar. Für das laufende Geschäftsjahr ist HII bereits mit einem KGV von 27,2 bewertet. Das liegt um mehr als 70 Prozent über dem 5-Jahres-Mittel von 15,7. Auch gegenüber dem Branchendurchschnitt von 22,6 handelt HII bereits mit deutlichen Aufschlägen. Das gilt erst recht für TKMS mit einem KGVe 2026 von 50,2.

Zwar handelt HII beim Kurs-Cashflow-Verhältnis sowie beim Kurs-Umsatz-Verhältnis mit Abschlägen gegenüber der Vergleichsgruppe. Aufgrund der mit 4,7 Prozent unterdurchschnittlichen Nettoprofitabilität liegt der Aufschlag neben dem KGV dafür aber beim EV/EBITDA-Verhältnis umso höher. Ein Wert von 19,7 bedeutet ein Plus von 52,1 Prozent gegenüber dem Branchenmittel. Insgesamt vergibt das Börseninformationsportal SeekingAlpha der Aktie für ihre Bewertung die Schulnote 4+.

Fazit: Eine Korrektur ist nur noch eine Frage der Zeit

Auch Expertinnen und Experten sehen das Ende der Fahnenstange längst erreicht. Das durchschnittliche Kursziel liegt mit 380,60 US-Dollar um mehr als 8 Prozent unter dem Schlusskurs vom Dienstag. Dementsprechend liegen inzwischen mehr Empfehlungen zum Halten und Reduzieren von Positionen als zum weiteren Kauf vor (7 vs. 5).

Die Summe aus technischer Überhitzung, Überbewertung und zurückhaltenden Analystenstimmen machen die Aktie von HII nach ihrer starken Rallye zu einer Verkaufs- beziehungsweise Short-Position. Da diese Umstände bei TKMS jeweils noch markanter sind, ist hier ebenfalls Vorsicht angebracht. Es gilt die Börsenweisheit: "An Gewinnmitnahmen ist noch niemand gestorben!"

Jetzt absichern und hohe Short-Gewinne einfahren!

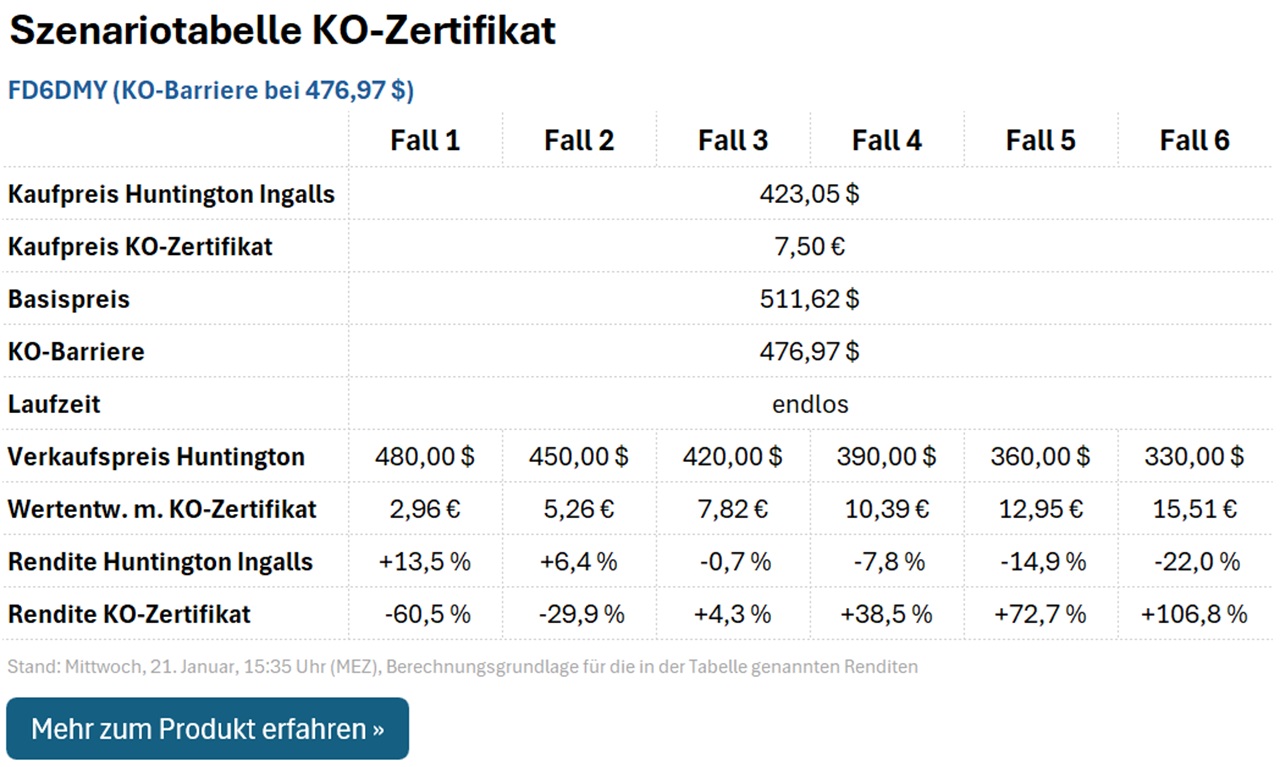

Risikoaffine Anlegerinnen und Anleger, die aus dieser Situation Kapital schlagen und sich gegen eine Korrektur der stark gelaufenen Marine-Aktien wappnen wollen, können auch auf das KO-Zertifikat FD6DMY (Hebel: 4,9) setzen.

Dieses ist mit einem Basispreis von 511,62 US-Dollar und einer KO-Barriere bei 476,97 US-Dollar ausgestattet. Dadurch kommt es beim Erreichen der KO-Barriere nicht zum Totalverlust, sondern zu einer Rückzahlung von 2,96 Euro. Während die Verlustrisiken damit begrenzet sind, besteht hohes Renditepotenzial, wenn HII zu einer fairen Bewertung und in den Trendkanal des vergangenen Jahres zurückkehren sollte, wie das Auszahlungsprofil für einige beispielhafte Fälle zeigt:

Doch Vorsicht: Sollte die Aktie per Kurslücke (Overnight-Gap) über der KO-Barriere oder sogar dem Basispreis notieren, kann der Rückzahlungsbetrag auch geringer ausfallen als 2,96 Euro - bis hin zum Totalverlust. Daher sollte die Positionsgröße mit Bedacht und dem individuellen Risikoprofil entsprechend gewählt werden.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.