© Foto: Annie Spratt auf Unsplash

Software-Aktien handeln aktuell in starken Korrekturbewegungen. Am Markt wird die Disruption der Geschäftsmodelle gehandelt, davon ist Adobe besonders stark betroffen.

Software-Aktien: Existenzielle Bedrohung durch KI befürchtet

Künstliche Intelligenz kennt viele Gewinner, aber auch einige Verlierer. Als solche gelten am Markt aktuell vor allem Software-Unternehmen. Diese profitieren von KI zwar insofern, dass Programmier- und Entwicklungsaufgaben an Chatbots ausgelagert werden und so nicht zuletzt Personalkosten eingespart werden können. Gleichzeitig droht die Disruption des Dienstleistungsgeschäfts durch agentische, als auf spezielle Aufgaben trainierte KI.

Als besonders betroffen von diesen Entwicklungen gelten Adobe, Atlassian, Salesforce und ServiceNow. Hierzulande haben in den vergangenen Wochen und Monaten auch die Anteile von SAP eine Neubewertung erfahren - zu Ungunsten bereits investierter Anleger.

Angst schafft Gelegenheit - jetzt bei Adobe einsteigen?

Doch bei vielen Einzelwerten erscheint der Abverkauf inzwischen überzogen. Viele Software- und Cloud-Dienstleistungen verfügen über eine hohe "Stickyness", weil ein Wechsel zu einem Konkurrenzanbieter mit großem Aufwand verbunden ist. Auch die Unternehmensbewertungen sind vielerorts auf Ramschniveau gesunken. Das gilt vor allem für Adobe, sodass hier eine antizyklische Einstiegschance entstanden ist.

Anhaltende Verluste seit 2 Jahren: Auch die Konkurrenz ist härter geworden

Bei Adobe befürchten Marktteilnehmende, dass KI-Tools das klassische Mediendesign und damit auch die vielfältigen Programme des Spezialsoftware-Entwicklers ersetzen könnten.

Schon jetzt nimmt der Anteil mithilfe von KI generierter Videos und Bilder im Internet immer schneller zu, doch im klassischen Mediengeschäft, dem Kerngeschäft von Adobe, dürften die Medienbearbeitungsprogramme noch lange relevant bleiben, wenngleich die Konkurrenz auch hier härter geworden ist, zum Beispiel durch Figma und Canva (nicht börsennotiert).

Die Furcht vor einer deutlichen Verlangsamung des Unternehmenswachstums sorgt bereits seit zwei Jahren vor einem anhaltenden Abwärtstrend der Aktie. Dieser hat sich in den zurückliegenden 12 Monaten noch einmal verschärft und für Verluste von über 30 Prozent gesorgt. Vom letzten Bärenmarkt bei 274 US-Dollar ist das Papier nur noch wenige Prozent entfernt. Das Unterschreiten würde ein neues, starkes Verkaufssignal bedeuten.

Aktie überverkauft und reif für einen Rebound

Doch so weit muss es nicht kommen. Bereits in den vergangenen Tagen hat sich Adobe knapp unterhalb von 300 US-Dollar stabilisieren und eine erste Gegenbewegung einleiten können. Aus technischer Perspektive war dieser Rebound aufgrund des deutlich überverkauften RSI immer wahrscheinlicher geworden.

Das neue Kaufinteresse lässt außerdem darauf schließen, dass die Bullen die Marke von 300 US-Dollar auf Monatsbasis verteidigen und als potenzielle Unterstützung etablieren möchten. Hierfür können sie sich zumindest im Trendstärkeindikator MACD auf bullishe Divergenzen verlassen.

Deutlich Luft nach oben, nach unten besteht noch eine Absicherung

Dieser steht trotz niedrigerer Notierungen der Aktie höher als noch im letzten April, dem Höhepunkt des Zollcrashs. Das deutet auf eine mögliche übergeordnete Trendwende hin. Aktuell ist zwar noch ein Abwärtstrend angezeigt, doch ein Sprung des MACD über seine Signallinie deutet sich bereits an. Die technische Entschärfung der Verkaufsbewegung könnte bereits für erste Erholungsgewinne genügen.

Platz zur Oberseite ist genug: Die nächstgelegene Widerstandszone erstreckt sich von etwa 330 bis 355 US-Dollar. Damit bietet Adobe kurz- und mittelfristig das Potenzial auf bis zu 15 Prozent. Kurse oberhalb der 200-Tage-Linie würden für ein Kaufsignal und den Beginn einer länger anhaltenden Erholung sorgen. Unter 274 US-Dollar sollte Adobe aber nicht fallen, um die jüngst angelaufene Gegenbewegung nicht zu gefährden.

Selbst viele Value-Aktien sind nicht so billig zu haben

Mit Blick auf die Bewertung hat die Aktie Investoren eine ganze Menge zu bieten. Da Adobe trotz fortgesetztem Umsatz- und Gewinnwachstum gefallen ist, wurden die Bewertungsvielfache von gleich zwei Seiten her komprimiert. Das hat sich in einem für 2026 erwarteten KGV von knapp 13 niedergeschlagen. Für 2027 ist Adobe sogar nur mit dem 11,6-Fachen der erwarteten Gewinne bewertet. Das liegt im "Deep Value"-Bereich. Selbst stark im Kurs gefallene Konsumgüter-Aktien sind aktuell nicht so günstig zu haben.

Auch bei vielen weiteren Metriken kann Adobe sowohl im Vergleich zum historischen Durchschnitt als auch gegenüber dem Mittelwert der Branche glänzen. Die Abschläge belaufen sich auf 35 bis 55 Prozent. Besonders attraktiv ist das Unternehmen aktuell neben dem KGV beim Kurs-Gewinnwachstumsverhältnis (PEG), das mit 0,99 unter dem als günstig geltenden Wert von 1,0 liegt, sowie beim Kurs-Cashflow-Verhältnis, wo 11,6 zu Buche stehen. Das liegt um 42 Prozent unter dem Branchendurchschnitt sowie um 56 Prozent unter der historischen Norm. Nach Einschätzung des Marktes wird Adobe in diesem Geschäftsjahr also 10,7 Milliarden US-Dollar an freien Mitteln generieren - viel finanzielle Munition, um auch mithilfe von Aktienrückkäufen Kurskosmetik zu betreiben.

Fazit: Abverkauf über das Ziel hinausgeschossen

Selbst Analystinnen und Analysten sind längst nicht so skeptisch, wie der breite Markt. Im Mittel wird der faire Wert der Aktie auf 420,29 US-Dollar getippt. Das liegt um 37,9 Prozent höher als am Montagabend. Bei insgesamt 39 Einschätzungen überwiegen außerdem mit 21 Empfehlung zum Kaufen oder Übergewichten die positiven Analystenstimmen.

Das deutet in Verbindung mit dem überverkauften Chart und der äußerst attraktiven Unternehmensbewertung auf eine antizyklische Einstiegschance für Anlegerinnen und Anleger hin, die etwas Geduld und Frustrationstoleranz mitbringen: Trendwendesetups brauchen oft einige Zeit, bis sie sich entfalten.

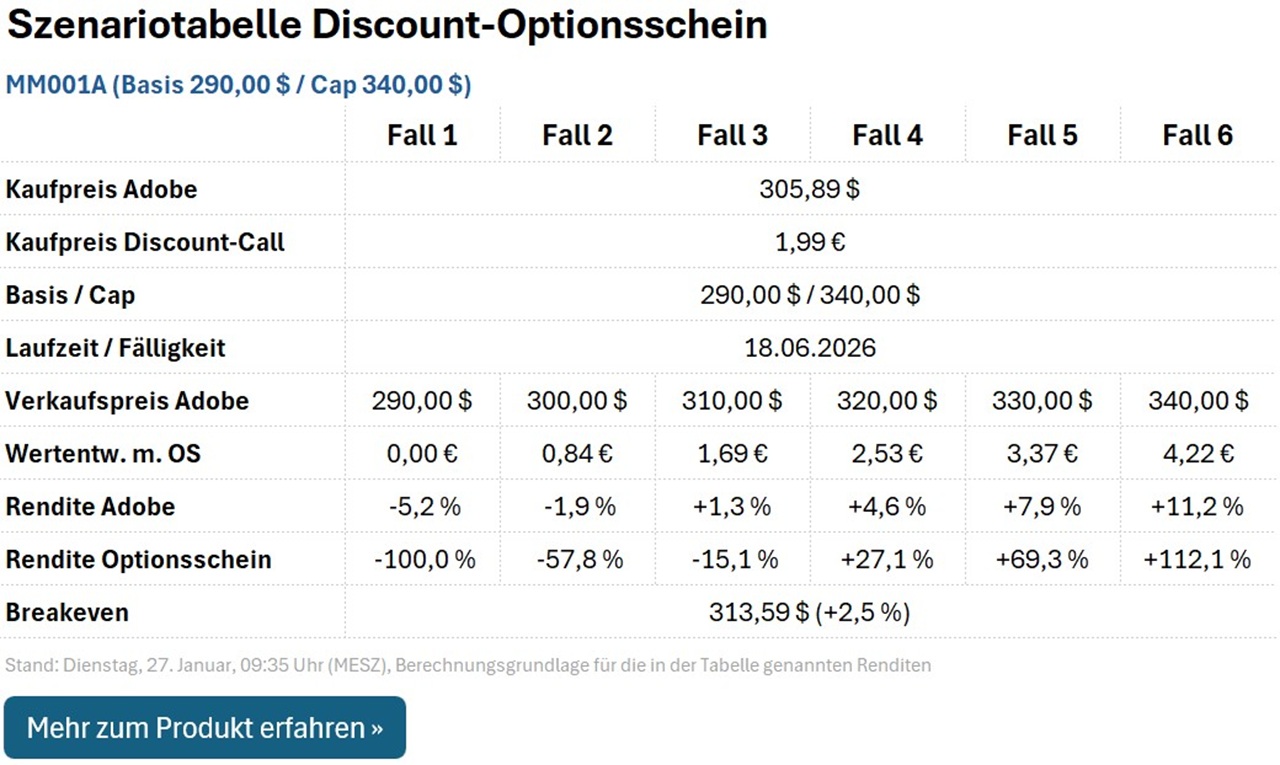

Chance auf +112,1 Prozent bis Juni - bei der Aktie nur +11,2 Prozent nötig

Wer dabei auf den Discount-Optionsschein MM001A anstatt der Aktie setzt, kann in kurzer Zeit überdurchschnittlich hohe Renditen einfahren. MM001A ist mit einem Basispreis von 290,00 US-Dollar sowie einer Kappungsgrenze (Cap) von 340,00 US-Dollar ausgestattet. Daraus ergibt sich ein maximaler Auszahlungsbetrag von 4,22 Euro beziehungsweise die Chance auf +112,1 Prozent, wenn Adobe bis zum Laufzeitende im Juni auf oder über das Cap steigt. Hierfür genügt bereits ein Anstieg der Aktie von 11,2 Prozent.

Für Kurse zwischen Basispreis und Cap erhalten Investoren spätestens zum Laufzeitende eine anteilige Auszahlung. Diese lautet für einige beispielhafte Fälle folgendermaßen.

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 290,00 US-Dollar notieren, verfällt MM001A wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Adobe nachhaltig durch die bei 274 US-Dollar verlaufende Unterstützung gefallen ist.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.