© Foto: Joshua Sortino auf Unsplash

Die Anteile des US-Krankenversicherers sind nach einem schwachen Ausblick um fast 20 Prozent gecrasht. Für Anlegerinnen und Anleger gibt es jedoch einen Ausweg.

UnitedHealth schmiert ab: US-Krankenversicherer weiter in der Krise

Die US-Krankenversicherungsbranche befindet sich in einer schweren Krise: Die Behandlungskosten explodieren, Behörden schauen nach einer Reihe von Skandalen beim Branchenprimus UnitedHealth genauer hin, während bei den staatlichen Zuschüssen Stillstand herrscht und Donald Trump mit weiteren Mittelsenkungen droht.

Nach einem Crash der Anteile im vergangenen Jahr schlug Investorenlegende Warren Buffett nichtsdestotrotz mit seiner Beteiligungsgesellschaft Berkshire Hathaway bei UnitedHealth zu. Diese Beteiligung ist nun zum Bumerang werden, denn nach einem schwachen Ausblick auf das kommende Jahr ist die Aktie am Dienstag erneut um fast 20 Prozent eingebrochen. Da sich hier in den vergangenen Monaten auch viele Privatanleger engagiert hatten, ist der Ärger und die Verunsicherung entsprechend groß.

Michael Burry statt Warren Buffett?

Da die Aktie mit ihrem Absturz zahlreiche Unterstützungen unterschritten und neue Verkaufssignale generiert hat, sollte davon abgesehen werden, hier zuzuschlagen, während bereits investierte Anleger den Ausstieg - oder einen Wechsel planen sollten.

Die hohen Kursverluste haben branchenweit für Verkäufe gesorgt. So sind auch die Anteile von Mitbewerber Molina Healthcare um 8,4 Prozent gesunken. Dabei ist das Unternehmen dank einer niedrigeren Kostenquote operativ besser aufgestellt und verfügt mit Michael Burry über einen nicht minder prominenten Ankerinvestor. Die Aktie ist gegenüber UnitedHealth (UNH) das bessere Investment!

Fallende Kurse dominieren auch hier das Geschehen ...

Das Chartbild ist dem von UnitedHealth recht ähnlich. In den vergangenen 12 Monaten dominierte ein Abwärtstrend das Kursgeschehen. Dabei kam es gleich zweimal im Zusammenhang mit Quartalszahlen zu Down-Gaps als Fortsetzungssignale.

Mithilfe von bullishen Divergenzen konnte jedoch eine mittelfristige Trendwende erzwungen und ein Erholungstrend etabliert werden, mithilfe dessen vor wenigen Tagen die Widerstandszone bei 200 US-Dollar erreicht wurde. Hier verläuft auch die übergeordnete Abwärtstrendlinie sowie die Oberkante des kurzfristigen Aufwärtstrends.

Nach dem Pullback vom Dienstag ist vorerst nicht damit zu rechnen, dass der zweite Ausbruchsversuch glückt, was die Gefahr eines Doppeltops birgt. Grundsätzlich ist das Chartbild aber unverändert als konstruktiv zu bewerten.

... doch die technischen Chancen stehen deutlich besser

Die Aufwärtstrends im Relative-Stärke-Index (RSI) sowie im Trendstärkeindikator MACD sind weiter intakt, sodass die Aktie noch immer über technischen Rückenwind verfügt und nach einer Stabilisierung einen weiteren Ausbruchsversuch unternehmen könnte. Außerdem ist der aktuelle Rücksetzer willkommen, um die kurzfristige Überhitzung im RSI konsolidieren und die bearishen Divergenzen schadlos aufzulösen.

Solange sich die Situation in den Indikatoren nicht nachhaltig verschlechtert und die Aktie oberhalb der 50-Tage-Linie notiert, sind die Weichen weiter für steigende Kurse gestellt, auch wenn sich Molina Healthcare erst einmal ein langsameres Aufwärtstempo suchen dürfte. Mit einem Sprung über die 200-Tage-Linie und dem daraus hervorgehenden Kaufsignal könnte sich das Tempo aber jederzeit wieder beschleunigen.

Klare Bewertungsvorteile für Molina Healthcare

Der größte Vorteil von Molina Healthcare gegenüber UnitedHealth ergibt sich aus der Bewertung. Während der Branchenprimus auf Basis der unternehmenseigenen Schätzung mit einem KGVe 2026 von 15,9 bewertet wird, steht bei Molina Healtcare ein KGV von 13,4 zu Buche. Selbst wenn das Unternehmen schlechter abschneiden sollte als bislang erwartet, besteht gegenüber UnitedHealth ein Bewertungsvorteil.

Das gilt auch mit Blick auf die übrigen Kennziffern. Das EV/EBITDA-Verhältnis liegt mit 9,2 um knapp 44 Prozent unter dem Branchendurchschnitt sowie deutlich unter dem Vergleichswert von UNH, das auf 14,6 kommt. Auch die Assets von Molina Healthcare werden günstiger bewertet als jene des Mitbewerbers: Das Kurs-Buch-Verhältnis liegt für Molina bei 2,5, während es für UNH bei 3,2 liegt. Die Nase vorne hat UNH aktuell nur bei der Dividende von 2,5 Prozent, während Molina auf eine Ausschüttung verzichtet.

Fazit: UnitedHealth raus, Molina Healthcare rein!

Angesichts der klaren Bewertungsvorteile ist das Votum der Wall-Street-Expertinnen und -Experten umso erstaunlicher. Hier ist nämlich trotz der operativen Misere weiterhin UNH der Favorit mit einer Mehrheit von positiven Einschätzungen, während Molina überwiegende (12 von 18 Nennungen) zum Halten empfohlen ist, wobei das Kursziel im Mittel bei 186,69 US-Dollar liegt. Das bedeutet ein Aufwärtspotenzial von 1,4 Prozent, während UNH eine Upside von knapp 36 Prozent zugetraut wird.

Das deutet darauf hin, dass die Möglichkeiten von Molina unterschätzt, jene von UNH aber überschätzt werden und bedeutet eine asymmetrische Einstiegschance bei Molina. Anlegerinnen und Anleger, die sich jetzt bei US-Krankenversicherern engagieren wollen, sollten dem Beispiel von Michael Burry und nicht dem von Warren Buffett folgen und das bei Molina anstatt UnitedHealth tun.

Dieser Schein bietet mittelfristig die Chance auf eine Verdopplung

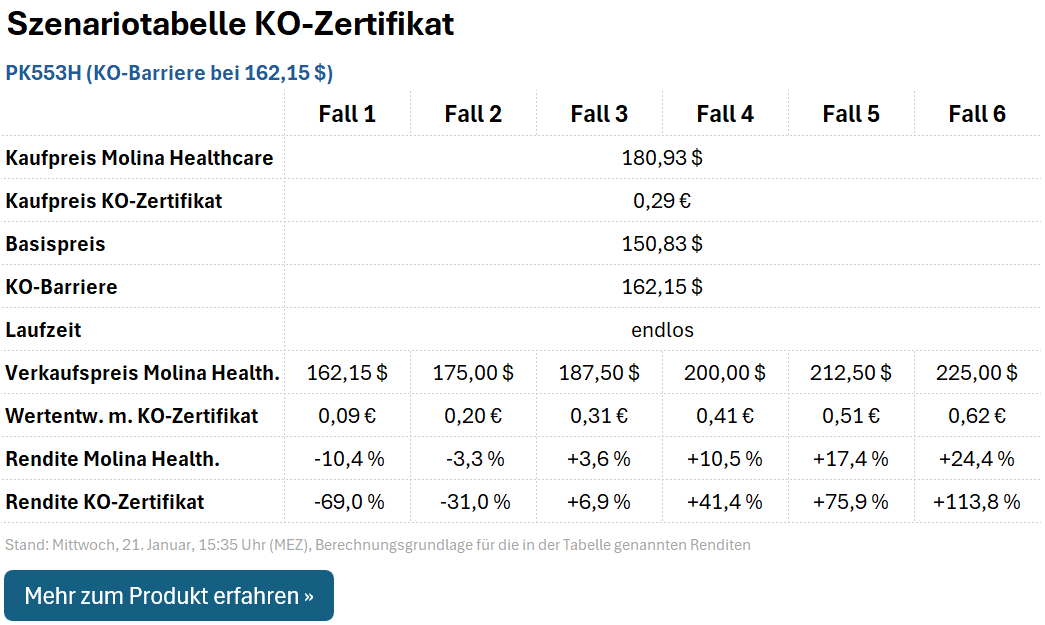

Anlegerinnen und Anleger, die auf den aussichtsreichen UnitedHealth-Konkurrenten setzen und dabei überproportional hohe Gewinne einfahren wollen, können statt der Aktie auch auf das KO-Zertifikat PK553H setzen.

PK553H ist mit einem Basispreis von 150,83 US-Dollar und einer KO-Barriere von 162,15 US-Dollar ausgestattet. Daraus ergibt sich ein Hebel von 4,4. Sollte die KO-Barriere erreicht werden, verfällt das Endlos-Zertifikat nicht wertlos, sondern bietet aufgrund der Differenz von Basispreis und KO-Barriere einen Restbetrag von 0,09 Euro. Das reduziert Verlustrisiken und sorgt für folgendes Auszahlungsprofil (beispielhafte Fälle):

Doch Vorsicht: Sollte die Aktie per Overnight-Gap (Kurslücke) unter die KO-Barriere oder sogar den Basispreis fallen, sind auch kleinere Rückzahlungsbeträge als 0,09 Euro möglich bis hin zum Totalverlust, dessen Risiken sich auch mit PK553H nicht ganz vermeiden lassen. Daher sollte die Positionsgröße mit Bedacht und dem individuellen Risikoprofil entsprechend gewählt werden.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.