© Foto: Tech Daily auf Unsplash

Der Earnings-Crash der PayPal-Aktie hat neben Entsetzen auch für ein neues Mehrjahrestief gesorgt. Wie sich aus der Krise jetzt Kapital schlagen lässt.

PayPal: Was tun nach dem Crash?

Angesichts des monate- beziehungsweise jahrelangen Abwärtstrends der PayPal-Aktie und einer optisch günstigen Bewertung hätte es für eine ansprechende Kursreaktion nach den Zahlen vermutlich nicht viel gebraucht: Ein solides Ergebnis im abgelaufenen Quartal sowie ein ordentlicher Ausblick auf das kommende Geschäftsjahr mit einigen Lichtblicken auf zuletzt mit Sorge betrachteten Geschäftsfeldern wie dem Marken-Checkout.

Doch es sollte am Dienstag zu nicht weniger als dem genauen Gegenteil und damit zu einer Katastrophe kommen. Das Ergebnis unter den Erwartungen, die Prognose unter aller Sau und ein Chefwechsel aus heiterem Himmel. Dafür gab es vom Markt eine ordentliche Quittung: Ein Crash der Anteile um fast 20 Prozent - und das trotz der Ankündigung eines milliardenschweren Aktienrückkaufprogramms.

Für das Warten bezahlt werden? Das geht so!

Spätestens nach dem Dienstag steht wie auch bei Novo Nordisk fest: PayPal ist kein Wachstumsunternehmen mehr! Das macht eine Neubewertung der Aktie nötig und sorgt für eine verzwickte Ausgangslage: Für einen Verkauf ist es auf dem aktuellen Kursniveau mit Blick auf die hohen Cashflows und die solide Unternehmensbilanz zu spät. Gleichzeitig gibt es für einen Kauf der Aktie kaum Gründe.

Doch für Anlegerinnen und Anleger gibt es noch eine dritte Möglichkeit: Das Halten der Aktie beziehungsweise sich sogar für das Warten bezahlen zu lassen.

Crash sorgt für neues Verkaufssignal: Mehrjahrestief

Zunächst zur technischen Ausgangslage nach dem Earnings-Crash. Die ist zugegeben äußerst schlecht, nachdem PayPal auf den tiefsten Stand seit fast 8 Jahren abgerutscht ist. Solche Mehrjahrestiefs gelten als starke Verkaufssignale. Das lässt zunächst weitere Verluste befürchten.

Schon in den vergangenen Monaten waren die anhaltenden Kursverluste von RSI und MACD bestätigt, sodass ein intakter Abwärtstrend vorgelegen hatte, der nun verschärft wurde. Gleichzeitig zeigt der RSI auf Tageskursbasis an, dass die Verkaufsdynamik einen Höhepunkt erreicht haben und bald eine Gegenbewegung starten könnte, um den überverkauften Zustand der Aktie abzubauen.

Von einer solchen Gegenbewegung sollten sich Anlegerinnen und Anleger angesichts des nun völlig ruinierten Sentiments aber nicht allzu viel versprechen, zumal zahlreiche Unterstützungen jetzt als Widerstände fungieren dürften. Zur Unterseite ist bei 35/36 US-Dollar noch ein Support zu finden.

Auch ohne Wachstum: Niedriges KGV, hohe Cashflow-Rendite

Beim Blick auf die Bewertung gilt wie beim Chart: Ein Verkauf drängt sich jetzt ebenso wenig auf wie der Start von neuen Positionen. Das Unternehmen selbst hat für 2026 ein Umsatz- und Gewinnrückgang im niedrigen einstelligen Prozentbereich in Aussicht gestellt. Anzunehmen ist also ein EPS von etwa 5,00 US-Dollar, was bei einem Kurs von knapp 42 US-Dollar zu einem KGVe von 8,4 führt.

Trotz der rückläufigen Geschäftsentwicklung verzeichnet PayPal aufgrund seiner Margenstärke Cashflows im Milliardenbereich. Die Cashflow-Rendite fällt somit deutlich im zweistelligen Prozentbereich aus, in einer Branche, in welcher Investoren üblicherweise mit Cashflow-Renditen zwischen 7 und 8 Prozent rechnen dürfen.

Keinen Bestand mehr hat hingegen das Kurs-Gewinnwachstumsverhältnis (PEG), das vor den Zahlen mit 0,84 veranschlagt war, was in der Fundamentalanalyse als äußerst günstig gilt. Ohne Gewinnwachstum aber eben auch kein PEG.

Dieses Chaos hat Methode - neuer CEO startet mit niedrigen Erwartungen

Ein weiterer Grund jetzt nicht zu verkaufen, sondern gegebenenfalls abzuwarten: Hinter dem am Dienstag chaotisch wirkenden Vorgehen verbirgt sich Methode. In einem ungewohnt offenen Analysten-Call haben Verwaltungsratsmitglieder eingeräumt, dass der alte CEO Alex Chris zwar die richtigen strategischen Prioritäten gesetzt habe, bei der Umsetzung aber zu langsam beziehungsweise zu nachlässig gewesen sei.

Jetzt soll es also Enrique Lores richten, der von HP (Hewlett-Packard) abgeworben wurde. Bei solchen für den Markt überraschenden Chef-Wechseln wählen Unternehmen häufig immer wieder dieselbe Strategie: Ganz bewusst eine unterirdische Prognose abzugeben, um die Erwartungen und damit auch die Hürde für das erste Quartal nach dem Amtsantritt des neuen Vorstands niedrig zu legen.

In diesem Zusammenhang spricht man auch von "Sandbagging" beziehungsweise "Kitchen Sink", also Küchenspülung: Man stapelt bewusst tief und sichert sich mit niedrigen Erwartungen ab beziehungsweise schmeißt alles raus, was nicht niet- und nagelfest ist, um hinterher behaupten zu können, jetzt sei alles besser geworden.

Bei der Ergebnispräsentation in drei Monaten dürften Anlegerinnen und Anleger schon froh sein, wenn Umsatz- und Gewinn im Zweifel nicht gefallen sein sollten. Das würde dem neuen CEO umgehend positive Schlagzeilen und der Aktie neuen Rückenwind bescheren.

Fazit: Zum Verkaufen zu billig, aber keine Gründe für den Kauf

PayPal befindet sich nach einem schwachen Quartalsbericht und einem zum Teil (mit Absicht) selbstverschuldeten Crash der Aktie in einer für Anlegerinnen und Anleger schwierigen Ausgangslage.

Für einen Verkauf ist sie auf diesem Kursniveau nicht mehr interessant, weil die Bewertung selbst bei gesenkten Umsatz- und Gewinnerwartungen günstig ist. Die Aktie ist also eine klassische Value-Trap, bei der Investoren im Zweifel an Bord bleiben, obwohl wenig Positives zu erwarten ist, was zu Opportunitätskosten führen kann.

Ein Kauf ist sie allerdings ebenso wenig, bis der neue CEO bewiesen hat, tatsächlich eine operative Wende herbeiführen zu können. Die Hoffnung ruht nun darauf, dass PayPal in spätestens drei Monaten damit auf sich aufmerksam macht, "besser als befürchtet" abgeschnitten zu haben.

Dieser Schein bietet die Chance auf hohe Gewinne ...

Trotzdem gibt es eine Möglichkeit, aus der misslichen Lage Kapital zu schlagen und sich für das Warten auf bessere Zeiten bezahlen zu lassen. Mit einem Discount-Optionsschein tief im Geld können Zeitwertgewinne erwirtschaftet werden. Springt die Aktie entgegen den Erwartungen doch wieder an, lassen sich etwas höhere beziehungsweise schnellere Zeitwertgewinne erzielen.

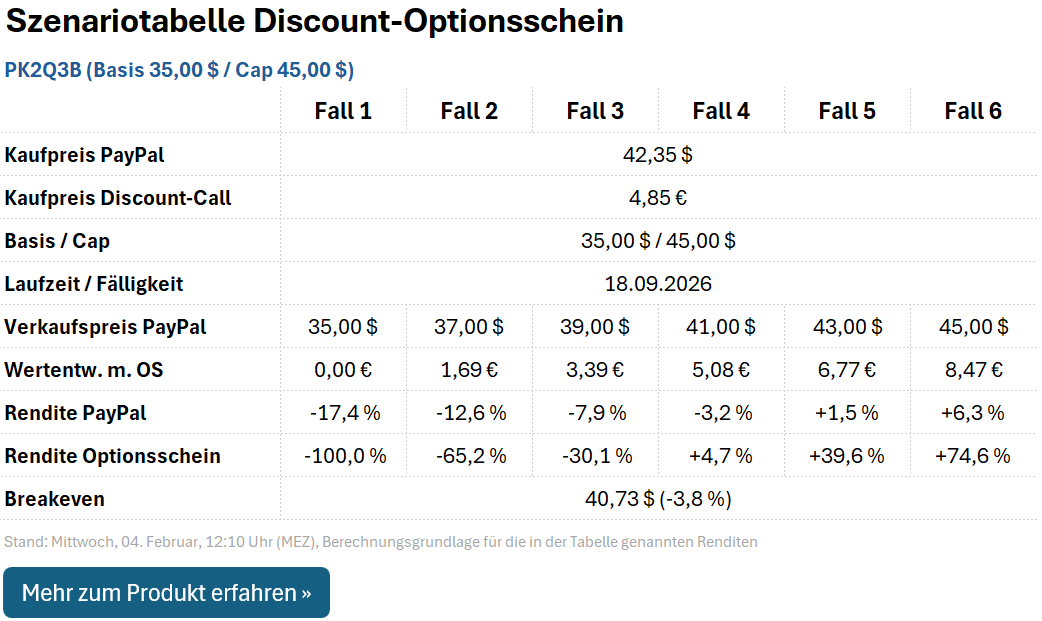

Hierfür passend ausgestattet ist der Discount-Call PK2Q3B. Dieser ist mit einem Basispreis von 35 US-Dollar ausgestattet. Das entspricht einer charttechnischen Unterstützung. Sowie einer Kappungsgrenze ("Cap") von 45 US-Dollar. Bis hierhin werden Kursgewinne der Aktie maximal angerechnet, was zu einem Auszahlungsbetrag von bis zu 8,47 Euro beziehungsweise einer Renditechance von 74,6 Prozent führt. Hierfür müsste PayPal bis zum Laufzeitende im September lediglich 6,3 Prozent zulegen.

... selbst wenn die Aktie weiter fallen sollte!

Jetzt der Clou: Discount-Optionsscheine nutzen aus, dass weiter aus dem Geld liegende Optionen (der Cap bei 45 US-Dollar) schneller an Zeitwert verlieren als der nahe oder im Geld liegende Call (Basispreis 35 US-Dollar).

So lassen sich unter dem Strich Zeitwertgewinne erzielen, auch wenn beide im Produkt enthaltenen Call-Optionen an Wert verlieren. Bei PK2Q3B führt das dazu, dass sich ein Gewinn selbst dann erzielen lässt, wenn die Aktie in den kommenden Monaten weiter sinken sollte, wie das Auszahlungsprofil für einige beispielhafte Fälle zeigt:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 35,00 US-Dollar notieren, verfällt PK2Q3B wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn PayPal nachhaltig auch unter die Unterstützung im Bereich von 36,00 US-Dollar gefallen ist.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.