© Foto: Geralt auf Pixabay

Der Kosmetikeinzelhändler Sally Beauty verzeichnet eine anhaltend starke Geschäftsentwicklung, wird vom Markt aber noch immer unterschätzt und unterbewertet.

US-Konjunkturausblick verfinstert sich: Schwacher Einzelhandel ...

Angesichts der Lebenshaltungskostenkrise in den USA ist die Stimmung unter Verbraucherinnen und Verbrauchern schlecht. Das hat auch der US-Einzelhandel ausgerechnet im traditionell starken Dezember zu spüren bekommen.

Die am Dienstagnachmittag veröffentlichten Einzelhandelsdaten fielen mit +0,0 Prozent gegenüber dem Vormonat enttäuschend aus - Volkswirte hatten mit einem Zuwachs von 0,4 Prozent gerechnet. Im Vergleich zum Vorjahr kletterten die Einzelhandelsumsätze um 2,43 Prozent. Das liegt unter der Inflationsrate.

An den Aktien vieler Einzelhändler lässt sich die schwache Entwicklung ablesen: Werte wie Best Buy (Elektronik), Nike (Sportartikel) und Starbucks (Kaffee, Backwaren) befinden sich in hartnäckigen Abwärtstrends.

... doch die Kosmetikbranche stemmt sich eindrucksvoll gegen den Trend!

Innerhalb des schwachen Umfelds zeigt sich eine Branche jedoch überaus robust. Bei Kosmetik- und Beauty-Artikeln steigen die Erlöse gegen den Trend. Wer sich teure Konsumgüter nicht mehr leisten kann, greift als Ersatz zu kostengünstigeren Artikeln. Hierfür gibt es mit dem sog. Lip-Stick-Effekt sogar ein eigenes volkswirtschaftliches Konzept.

Mit einem starken Kurswachstum in den vergangenen 12 Monaten reflektieren innerhalb der Branche vor allem Platzhirsch Ulta Beauty (+84,7 Prozent) sowie der deutlich kleinere Mitbewerber Sally Beauty (+68,9 Prozent) diesen Effekt und die Resilienz der Branche.

Umsatz- und Gewinnerwartungen übertroffen

Für Sally Beauty dürfte nach den am Montagabend vorgelegten Quartalszahlen mittel- und langfristig sogar noch deutlich mehr drin sein. Das Unternehmen hat die Erwartungen übertroffen und seine Prognose für 2026 angehoben. Außerdem ist die Aktie aus fundamentaler Perspektive noch immer äußerst günstig bewertet.

Dank eines Umsatzwachstums von 0,6 Prozent auf 943,2 Millionen US-Dollar konnte der Kosmetikeinzelhändler die Erwartungen um 3,0 Millionen US-Dollar übertreffen. Auch die Ertragslage entwickelte sich erfreulich. Der bereinigte Gewinn pro Aktie fiel mit 0,48 US-Dollar um 2 Cent höher aus als erwartet.

Gegenüber dem Vorjahreszeitraum gelang so eine Steigerung um 5 Cent bzw. 11,6 Prozent. Aufgrund höherer Betriebs- und Verwaltungskosten fiel der Nettogewinn mit 45,6 Millionen US-Dollar allerdings um 25,3 Prozent niedriger aus als im Jahr zuvor.

Unternehmen will 2026 weiter wachsen, Margenpotenzial bei E-Commerce

Davon will sich Sally Beauty allerdings nicht entmutigen lassen. Die Gewinnprognose für das kommende Quartal wurde ebenso wie für das Gesamtjahr angehoben. Der bereinigte Gewinn pro Aktie soll sich im Gesamtjahr auf 2,06 US-Dollar belaufen, für das kommende Quartal sind 0,39 bis 0,42 US-Dollar geplant.

Für weiteres Umsatzwachstum sollen vor allem Neueröffnungen sowie die Einführung von Parfümprodukten in 1.000 weiteren Filialen sorgen. Ein weiterer Wachstumshebel ist die E-Commerce-Expansion. Bislang stammen nur rund 12 Prozent der Erlöse (111,0 Millionen US-Dollar) aus dem Online-Handel.

Aktie mit Gewinnmitnahmen, Einstiegschance zeichnet sich ab

Trotz der überzeugenden Geschäftszahlen tendierten Anlegerinnen und Anleger am Dienstagnachmittag zu Gewinnmitnahmen. Die Aktie gab um etwa 5 Prozent auf 16,20 US-Dollar nach. Das könnte mit Blick auf den in den vergangenen 12 Monaten bärenstarken Chart aber eine Einstiegschance bedeuten.

Im Bereich von 16 US-Dollar liegt eine Horizontalunterstützung, welche von der Aufwärtstrendlinie des im April vergangenen Jahres sowie der 50-Tage-Linie verstärkt wird. Spätestens hier könnten sich erste Käuferinnen und Käufer zeigen.

Auch technisch fallen die Gewinnmitnahmen kaum ins Gewicht. Sowohl der Relative-Stärke-Index (RSI) als auch der Trendstärkeindikator machen einen starken Eindruck und bestätigen mit eigenen Aufwärtsbewegungen den Trend der Aktie. Damit dürfte ein Anstieg in Richtung von 18 US-Dollar, wo ein Horizontalwiderstand aus dem Januar 2023 liegt, nur eine Frage der Zeit sein. Bricht Sally Beauty hierüber aus, würde das ein neues Mehrjahreshoch und damit ein Kaufsignal bedeuten.

Fazit: Die günstige Bewertung spricht für sich

Aus einer fundamentalen Perspektive ist die Aktie auch nach den starken Kursgewinnen der vergangenen 12 Monaten hochattraktiv. Auf Basis der unternehmenseigenen Gewinnschätzung für 2026 steht ein KGVe von gerade mal 7,9 zu Buche.

Das liegt meilenweit unter dem Branchendurchschnitt von 19,5. Auch gegen Branchenprimus Ulta Beauty zeigt sich eine gewaltige Differenz. Der wird mit dem 27,2-Fachen seiner erwarteten Gewinne bewertet.

Auch bei anderen Kennziffern kann Sally Beauty überzeugen, so zum Beispiel beim Kurs-Cashflow-Verhältnis (6,0) oder dem Kurs-Buch-Verhältnis (1,7), die gegenüber der Branche auf eine Unterbewertung von 40 Prozent hindeuten. Analystinnen und Analysten sehen den fairen Wert mit 18,80 US-Dollar um immerhin knapp 20 Prozent höher.

Damit bietet Sally Beauty eine aus fundamentaler Perspektive seltene Einstiegschance, in einer Branche, in der das Unternehmen gegen den allgemeinen Trend wachsen kann.

Chance auf hohe Gewinne mit diesem Schein möglich!

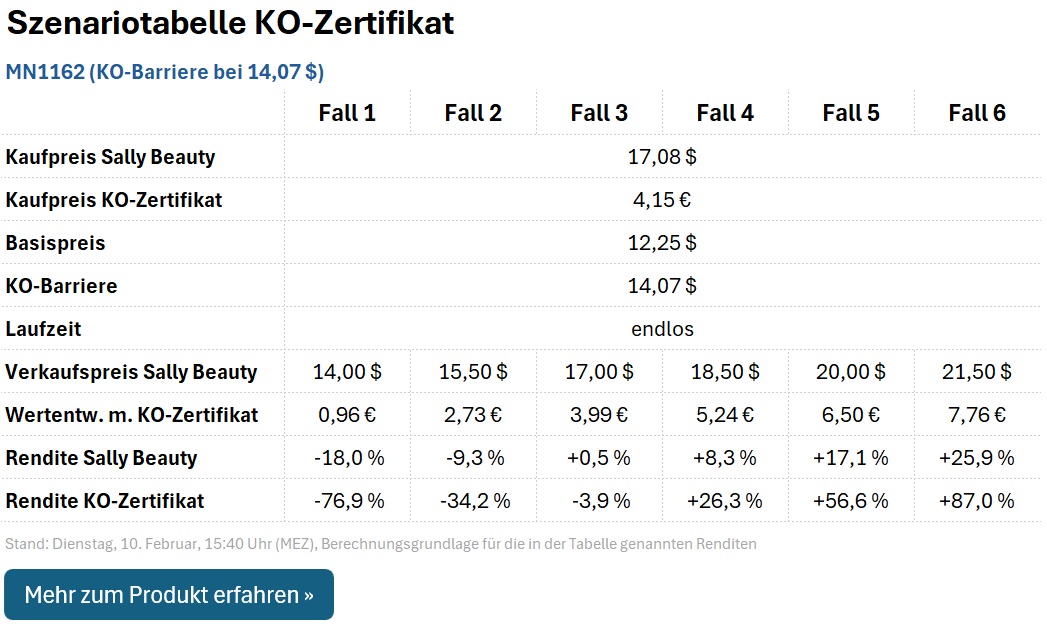

Anlegerinnen und Anleger, welche sich die Chance auf überproportional starke Kursgewinne sichern wollen, können anstatt zur Aktie auch zum KO-Zertifikat MN1162 greifen.

Dabei handelt es sich um ein KO-Zertifikat mit eingebautem Stopp-Loss: Sollte Sally Beauty unter die KO-Barriere von 14,07 US-Dollar fallen, verfällt MN1162 nicht wertlos, sondern gewährt einen Rückzahlungsbetrag von 0,96 Euro (Differenz aus KO-Barriere und Basispreis), wodurch Verlustrisiken reduziert werden. MN1162 bietet einen tagesaktuellen Hebel von 3,5. Daraus ergibt sich für einige beispielhafte Fälle folgendes Auszahlungsprofil:

Doch Vorsicht: Sollte die Aktie per Overnight-Gap (Kurslücke) unter die KO-Barriere oder sogar den Basispreis fallen, kann der von MN1162 gewährte Rückzahlungsbetrag auch geringer als 0,96 Euro ausfallen - bis hin zum Totalverlust! Daher sollte die Positionsgröße mit Bedacht und dem individuellen Risikoprofil entsprechend gewählt werden.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.