© Foto: KI-generiertes Symbolbild (ChatGPT).

Wie aus dem Nichts kehrt PayPal in den Mittelpunkt der Aufmerksamkeit zurück. Gerüchte um eine Übernahme des Unternehmens sorgen für eine Verdopplungschance.

Nichts als Ärger - und plötzlich die Erlösung?

Die Entwicklung der PayPal-Aktie war nicht nur in den vergangenen Jahren, sondern insbesondere auch in den zurückliegenden Wochen ein Trauerspiel. Vom Hoffnungsträger der Fintech-Branche haben sich die Anteile von einer Turnaround-Chance und Value-Aktie zum Problemfall entwickelt, nach dem die zuletzt vorgelegten Quartalszahlen enttäuschend ausfielen und das Unternehmen seinen CEO ausgetauscht hat.

Auf neue Mehrjahrestiefs gefallen, wollte von der Aktie zuletzt niemand mehr etwas wissen. Doch urplötzlich und wie aus dem Nichts ist das Interesse zurück, und zwar sowohl an der Aktie als auch am Unternehmen.

PayPal ist plötzlich Übernahmekandidat

Am Montag machten Gerüchte die Runde, wonach der Konzern ein Übernahmekandidat sein könnte und sich deswegen bereit in Gesprächen mit Banken befinde. Auch eine mögliche Aufspaltung soll zur Diskussion stehen. Mit PayPal auf der einen und Venmo sowie dem Transaktionsgeschäft mit kleinen und mittleren Unternehmen auf der anderen Seite, könnte eine Aufspaltung für mehr Sichtbarkeit der einzelnen Geschäftsbereiche sorgen und damit für eine höhere Bewertung.

Wie es am Ende auch kommen mag, zeichnet sich zunehmend ab, dass Notierungen wie zuletzt um 40 US-Dollar nicht nachhaltig sind und der faire Wert (deutlich) darüber liegt. Das bedeutet für mutige Anlegerinnen und Anleger jetzt eine Verdopplungschance.

Schwacher Chart, aber die Lage hellt sich langsam auf

Unabhängig davon, ob sich die Gerüchte in den kommenden Tagen bestätigen oder nicht, hat sich die Ausgangslage der Aktie durch die großzügigen Kursgewinne zum Wochenauftakt deutlich aufgehellt. Der Boden zwischen 38,50 und 40 US-Dollar darf nun als bestätigt gelten, während der Relative-Stärke-Index (RSI) aus dem überverkauften in den neutralen Bereich zurückgekehrt ist. Auch der Trendstärkeindikator MACD liefert ein erstes Entspannungssignal. Er ist zumindest über seine (rote) Signallinie zurückkehrt und zeigt damit eine nachlassende Verkaufsdynamik an. Das genügt nach scharfen Abwärtsimpulsen häufig schon für eine erste Erholung der Aktie.

Eine solche hat aktuell Platz bis zur 50-Tage-Linie, die bei 53,27 US-Dollar verläuft. Ein weiteres Erholungsziel stellt außerdem die Abrisskante der noch offenen Kurslücke bei 52,32 US-Dollar dar. Die hierfür nötigen rund 20 Prozent stehen in Einklang mit dem, was als mögliche Prämie bei einem Übernahmeangebot gezahlt werden könnte.

Ohne eine Verdichtung der Übernahme- oder Aufspaltungsgerüchte sollte PayPal allerdings nicht mehr unter die zuletzt markierten Tiefs zurückfallen, um die Chance auf eine Erholung aus eigener Kraft nicht zu gefährden. Unterhalb des Bodens zwischen 38,50 und 40 US-Dollar droht direkt das Allzeittief bei 30,30 US-Dollar angelaufen zu werden.

Unternehmensbewertung zu günstig, um sie zu ignorieren

Mit Blick auf die Unternehmensbewertung wird das strategische Interesse institutioneller Investoren rasch verständlich. Für 2026 ist PayPal selbst nach den Abwärtsrevisionen der vergangenen Wochen mit einem KGVe von gerade mal 8,5 bewertet. Das liegt um knapp 74 Prozent unter dem 5-Jahres-Mittel sowie um 21,6 Prozent unter dem Branchendurchschnitt.

Auch bei vielen anderen Kennziffern handelt PayPal mit signifikanten Abschlägen sowohl gegenüber der historischen Norm als auch der Vergleichsgruppe. Große Stärken des Unternehmens sind der Cashflow mit einer Cashflow-Rendite von 17,2 Prozent, ein günstiges Verhältnis aus Unternehmenswert und EBITDA (6,4) und selbst das magere Gewinnwachstum ist mit einem PEG von 1,01 günstig zu haben.

Das deutet darauf hin, dass die Marktteilnehmenden mit ihrer pessimistischen Einschätzung gegenüber dem Unternehmen über ihr Ziel hinausgeschossen sind.

Fazit: Antizyklische Einstiegschance für Mutige

Auch von Seiten der Analystinnen und Analysten wird der faire Wert mit 51,88 US-Dollar deutlich über dem aktuellen Kursniveau veranschlagt. Die implizierte Upside von 17,8 Prozent entspricht ebenfalls dessen, was eine gängige Übernahmeprämie ist.

Damit bietet die PayPal-Aktie auf dem aktuellen Kurs- und Bewertungsniveau eine vielversprechende Ausgangslage aus technischer Entspannung, fundamentaler Unterbewertung und einer an Fahrt gewinnenden Story als Übernahme- beziehungsweise Aufspaltungskandidat. Für die kommende Quartalssaison hat das Unternehmen die Erwartungen außerdem so niedrig gehängt, dass deren Schlagen ein Leichtes sein dürfte, womit sich PayPal ebenfalls positiv zurück in die Schlagzeilen bringen könnte.

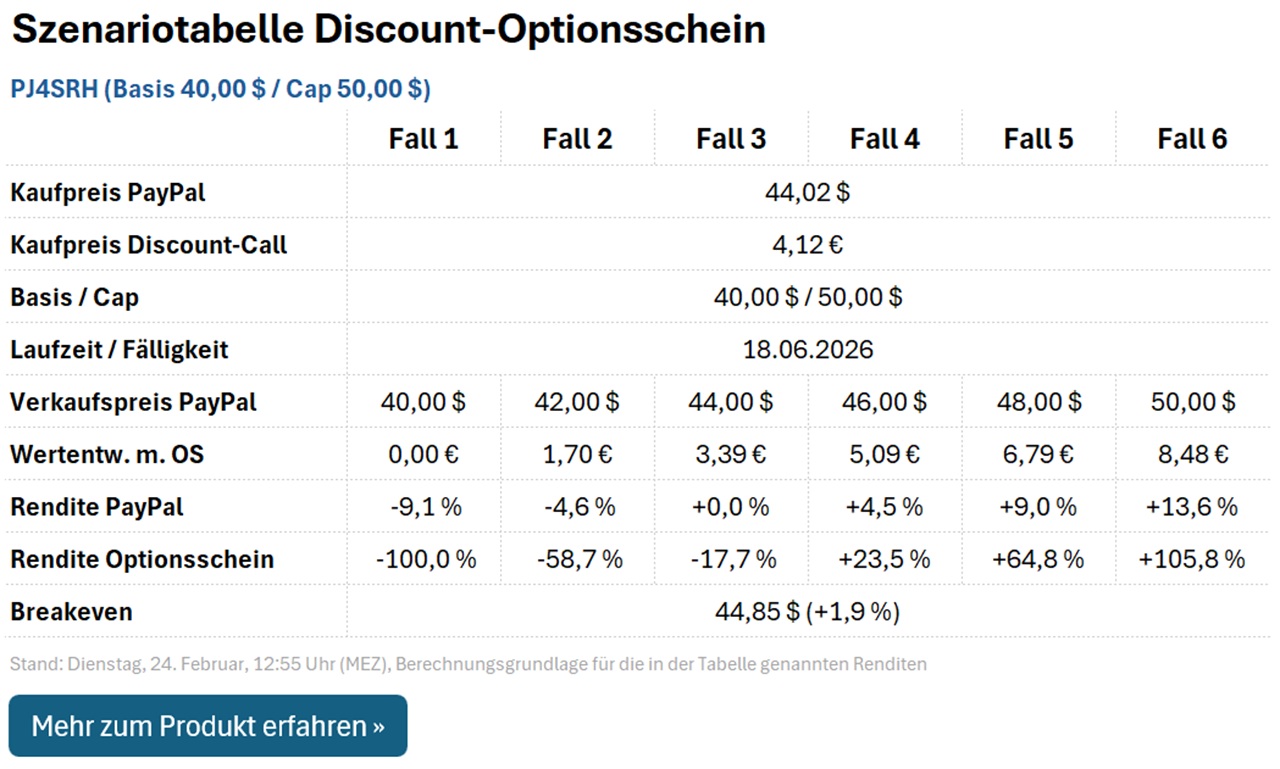

So sichern Sie sich jetzt die Chance auf eine Verdopplung

Daraus ergibt sich für mutige, antizyklisch agierende Anlegerinnen und Anleger eine ebenso spannende wie aussichtsreiche Verdopplungschance. Sowohl der faire Wert als auch eine mögliche Übernahmeprämie sind oberhalb von 50 US-Dollar anzusiedeln.

Wer auf den Discount-Optionsschein PJ4SRH setzt, kann sein eingesetztes Kapital beim Erreichen oder Überschreiten der Kappungsgrenze (Cap) von 50 US-Dollar verdoppeln. Sollte die Übernahmeprämie etwas geringer ausfallen, sind dennoch hohe Kursgewinne möglich: Zwischen dem Basispreis von 40 US-Dollar und dem Cap wird beim Laufzeitende (oder beim vorzeitigen Verkauf) ein anteiliger Auszahlungsbetrag fällig. Dieser lautet für einige beispielhafte Fälle (zum Laufzeitende) wie folgt:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 40,00 US-Dollar notieren, verfällt PJ4SRH wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn sich die Gerüchte um eine mögliche Übernahme oder Zerschlagung zerstreuen oder die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) unter 40,00 US-Dollar gefallen ist.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.