Sébastien Galy, Senior-Makrostratege bei Nordea Asset Management, erwartet, dass sich im nächsten Quartal drei Hauptthemen herausbilden werden: 1) Erwartungen einer Konjunkturerholung in China; 2) eine Fed in Warteposition in 2019, wobei Galy eine Erhöhung um 25 bis 50 Basispunkte in der zweiten Jahreshälfte erwartet, vor einer Pause im Jahr 2020; und 3) Handelsgespräche zwischen den USA und China, die bis ins zweite Quartal andauern. Dies könnte zu sporadischen Perioden höherer Volatilität führen.

Die Suche nach Rendite in Industrieländern

Da die Federal Reserve höchst wahrscheinlich bis kurz vor den Jahreswechsel in Wartestellung verharren wird, besteht weit und breit - sowohl in den Industrie- als auch in den Schwellenländern - die natürliche Tendenz zur Suche nach Renditen. Die europäischen Kreditspreads sind eng, wohingegen die US-Investmentspreads wahrscheinlich schrumpfen werden. Bei Letzteren drehen sich die Sorgen um Unternehmen, die stark fremdfinanziert sind. Ängste vor einem geringeren Wachstum haben einige Unternehmen dazu gezwungen, Schulden abzubauen. Es ist jedoch noch zu früh, um zu sagen, wie sich die Situation weiterentwickeln wird. Zu beachten ist auch, dass in Bezug auf hochrentierliche Ölgesellschaften Anlass zur Sorge besteht, wenn die Ölpreise erneut über einen längeren Zeitraum fallen. Historisch betrachtet wissen wir, dass der S&P 500 im aktuellen und zukünftigen Umfeld gut abschneiden dürfte. Beim Blick auf die Zeile für den S&P 500 in der Konjunkturzyklusuhr (Abbildung 1) kann man sehen, dass die Renditen in einem normalen Volatilitätsumfeld, wenn die Fed in Warteposition ist, über einen 10-Tages-Zeitraum bei 2,2% liegen und statistisch signifikant sind (fett dargestellt). In einem Umfeld, in dem die Fed ihre Geldpolitik lockert, gibt es kein klares Ergebnis. Wenn sie die Zinsen anhebt, liegen die Renditen über einen 10-Tages-Zeitraum bei 3,5%. Dies wäre unser Szenario für die zweite Hälfte des Jahres, allerdings nicht das des Marktes. Im Falle einer Phase der extremen Volatilität mit einem VIX über 30 verliert der S&P 500 3,6% über drei Tage. Hält die Phase länger an, lässt dies nur den Schluss zu, dass sich Schuldtitel schlecht entwickeln.

Die Frage ist, ob es einen langfristigen positiven Trend bei US-Aktien gibt. Dies ist abhängig davon, dass der Arbeitsmarkt nicht überhitzt, was wiederum von einer Straffung der Geldpolitik durch die Fed abhängt, die damit einem zu starken Anstieg der Inflation entgegenwirken würde. In gewissem Sinne ist es eine Wette darauf, dass die Fed sich mehr für das Wachstum als für die Inflation interessiert. Die Folge wäre, dass für Aktionäre mehr Wachstumsgewinne anfallen als für private Haushalte. Dies setzt auch voraus, dass der Verschuldungsgrad nicht so weit steigt, dass der Carry-Trade kollabiert. Es hängt von der Regulierung ab; Unternehmen außerhalb des Finanzsektors sind teilweise frei von solchen Fesseln. Somit können wir sagen, dass der Trend für US-Aktien positiv ist, dass aber Einbrüche beim Carry-Trade möglich sind. Gleichwohl ist dies nicht unser Kernszenario.

Die standardmäßige Suche nach Rendite in Schwellenländern

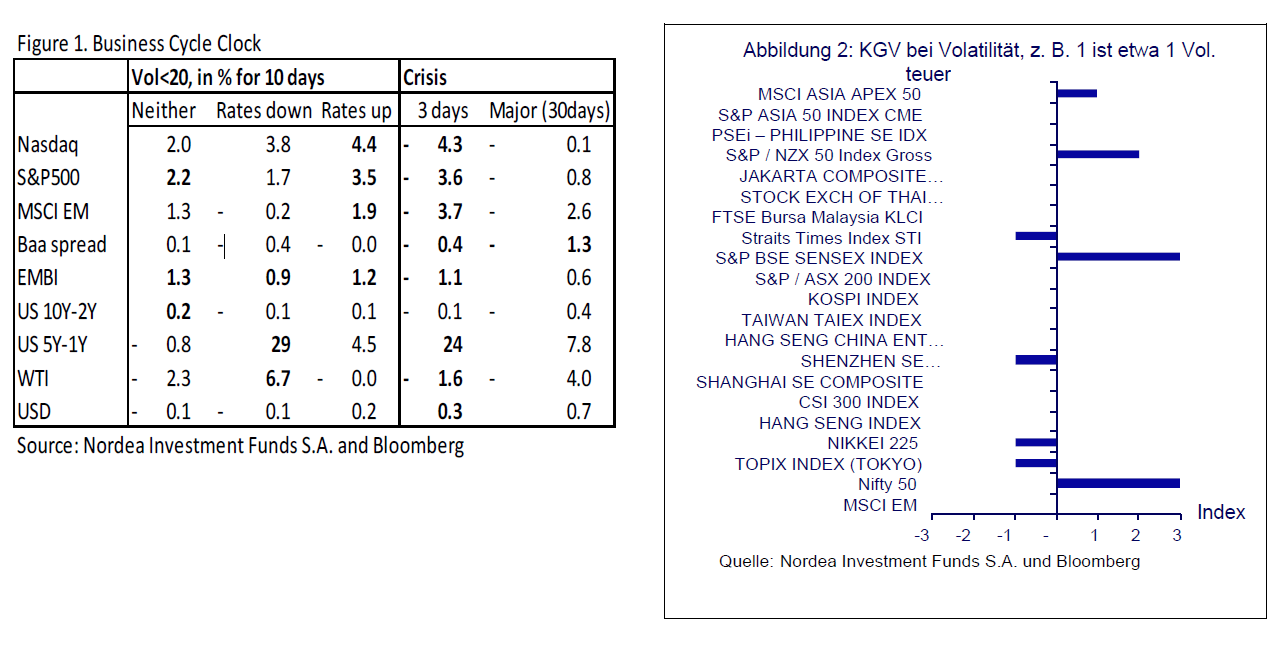

In einem Umfeld niedriger Volatilität profitieren Schwellenländer von der Suche nach Rendite. Dieser Effekt ist jedoch nicht universell, da Fundamentaldaten, Bewertungen und technische Indikatoren eine Rolle spielen. Daher empfiehlt sich ein aktiver Ansatz, da Fundamentaldaten schwierig sein können, insbesondere in der Türkei (Unabhängigkeit der Zentralbank, Inflation, Haushalts- und Leistungsbilanzdefizit), in Russland (zähe Inflation) und in Südafrika (Stromausfälle, Leistungsbilanz- und Haushaltsdefizit). Vor diesem Hintergrund bleiben nur noch Bewertungen und technische Indikatoren als Anhaltspunkte übrig. Bei diesen Kennzahlen sind die Bewertungen von Schwellenländeraktien außerhalb Indiens neutral bis preiswert - siehe Abbildung 2. In der Grafik können Sie sehen, dass Schwellenländeraktien mit -1 weitgehend günstig sind, was bedeutet, dass das KGV eine bis zwei Volatilitäten unter seinem Durchschnitt liegt. Zwei wichtige Datenpunkte sind indische Aktien, die sehr teuer sind, und chinesische Aktien, die sehr preiswert sind.

Technische Indikatoren, wie Mittelflüsse und Kursdynamik, deuten auf eine Rally mit wenigen Zuflüssen von ausländischem Kapital hin. Eine anhaltende Suche nach Rendite, die letzten Endes von einer optimistischeren Einschätzung des US-Wachstums gestützt wird, dürfte dazu führen, dass das Auslandskapital zurückkehrt, und sollte Schwellenländerwährungen etwas, Schwellenländeranleihen und -aktien jedoch deutlich helfen.

China - die wirtschaftliche Erholung sollte im zweiten Quartal einsetzen

Die anhaltende geldpolitische Lockerung der PBOC sollte der chinesischen Wirtschaft helfen, sich in ein bis zwei Quartalen zu erholen. Beispielsweise erwarten wir weitere Senkungen des Mindestreservesatzes, der gegenüber früher noch viel Spielraum nach unten bietet (siehe Abbildung 3). Dies dürfte sich in den Bilanzen der Banken positiv niederschlagen, was dazu führen wird, dass sie mehr Kredite vergeben. Gleichzeitig wird die PBOC wahrscheinlich Wege finden, um Eigenkapital in ihren Bankensektor einzubringen, wenn auch nicht in so großem Maßstab wie in den 90er Jahren. Handelsgespräche sind zwar kein einfacher Prozess, dürften aber dazu beitragen, die Bedenken im Hinblick auf die billigen inländischen Aktien und Anleihen zu zerstreuen - sie sind aus gutem Grund billig (wir gehen davon aus, dass sich die Bilanzprobleme und das langsamere Wachstum verbessern werden).

Um das Bilanzproblem zu sehen, lohnt sich ein Blick auf die von chinesischen Banken gezahlten Dividenden (siehe Abbildung 4). Beispielsweise bietet die nationale Zheshang Bank eine Dividende je Aktie von 0,2 CNY. Man sieht, dass internationale und regionale Banken in China im Vergleich zu internationalen westlichen Banken eine sehr niedrige Dividendenrendite je Aktie bieten. Da die Fähigkeit, eine hohe Dividende zu zahlen, ein deutliches Zeichen einer gesunden Bilanz ist, wird hieraus ersichtlich, dass einige chinesische Banken, wahrscheinlich regionale, Probleme mit der Qualität ihrer Bilanzen haben. Dies impliziert, dass auch Teile der chinesischen Unternehmenswelt, in denen die Banken engagiert sind, Bilanzprobleme aufweisen.

In Bezug auf die Handelsgespräche mit den USA, besteht losgelöst von allem Optimismus in der Realität zwar immer noch die Möglichkeit, dass die USA die Verhandlungen abbrechen. Aber auch wenn die USA behauptet haben, sie würden die Zölle eine Zeitlang beibehalten, sind die Chancen auf einen Deal recht groß.

In einem solchen Umfeld günstiger Bewertungen und eines sich erholenden Wachstums sind festverzinsliche Anlagen und Aktien aus China sowie der Asien-Pazifik-Region attraktiv, insbesondere da chinesische Aktien stärker in weltweite Aktienindizes integriert werden. Allerdings ist im Hinblick auf Südkorea Vorsicht geboten.

Fed dürfte im zweiten Quartal in Wartestellung bleiben

Wir gehen davon aus, dass die US-Notenbank im zweiten Quartal weiterhin nichts unternehmen wird. Ab Juni erwarten wir eine oder zwei Anhebungen, bevor die Fed anschließend aufgrund der US-Präsidentschaftswahl wieder eine Pause einlegen dürfte. Die Fed kann es sich leisten, die Auswirkungen der letzten Straffung abzuwarten, da die Inflation trotz eines angespannten Arbeitsmarkts gering bleibt. Die Phillips-Kurve (d. h. die Beziehung zwischen Arbeitslosigkeit und Inflation) wurde für eine Zeitlang unterbrochen. Der Grund dafür ist sehr wahrscheinlich, dass ein Teil des Arbeitsmarkts auf globaler Ebene zu betrachten ist. Wenn z. B. ein IT-Unternehmen keine höheren Löhne zahlen möchte, kann es aus einer ertragreicheren Quelle importieren. Die Fed hält an dem Prinzip fest, dass eine sehr niedrige Arbeitslosenquote schließlich zu einer höheren Inflation führt, da dies dem gesunden Menschenverstand entspricht. Auch wenn wir aufgrund fehlender Daten nicht beweisen können, dass die Phillips-Kurve funktioniert, negiert dies nicht ihre Existenz in den Extremsituationen. Daher gehen wir davon aus, dass die Fed in Erwartung einer höheren Inflation die Geldpolitik schließlich straffen wird.

Im Moment besteht jedoch keine Dringlichkeit, da die Inflation aus vielerlei Gründen gering ist:

1) Der Internationale Währungsfonds hat eine um 0,8-2% höhere Arbeitslosenquote gemessen als der Current Population Survey, die monatliche Befragung von Haushalten, da einige Befragte zögern, ihren Zustand der Arbeitslosigkeit anzuerkennen (IMF WP/19/40);

2) die Erwerbsquote ist nicht mehr rückläufig und sollte steigen, wenn die Löhne ausreichend steigen;

3) in den USA gibt es noch immer illegale Einwanderung; 4) der Wettbewerb ist in den Vereinigten Staaten, wie auch in Norwegen und in der Schweiz, weitgehend oligopolistisch, was zu sehr starren Preisen führt;

5) die Produktivität und die Gefahr des Outsourcings in reifen Branchen können größer sein, als ursprünglich angenommen; und

6) der Ölpreis dürfte aufgrund des US-Schieferölangebots auf einem niedrigen Niveau bleiben.

Irgendwann wird die Fed jedoch zu dem Schluss kommen, dass der Arbeitsmarkt Gefahr läuft, so angespannt zu sein, dass der Lohndruck rasch zunimmt und in einer höheren Inflation mündet. Diese Wahrscheinlichkeit steigt Monat für Monat, solange die Wirtschaft mit einer leicht unterdurchschnittlichen Rate wächst. Die Fed wird dann die Wahl haben, eine Pause einzulegen, zunächst hinter der Kurve zu bleiben oder die Zinsen stärker als vom Markt erwartet anzuheben und dann eine Pause einzulegen. Im zweiten Szenario werden die Renditen ein- bis zweijähriger Staatsanleihen über denen von länger laufenden Papieren liegen. Im dritten Szenario werden sowohl die kürzer als auch die länger laufenden Titel höher rentieren. Momenten erwarten wir keines dieser beiden Szenarien. Im zweiten Quartal dürfte die Kurve der US-Staatsanleihen zwischen diesen beiden konkurrierenden Thesen schwanken, weshalb sich ein aktives Management empfiehlt.

Was sind die Risiken?Wir können unsere These als mehrere konkurrierende, nebeneinander bestehende Fed-Narrative ansehen. Darüber hinaus gibt es aber eine Reihe von typischen Risiken:

1. Fehlende oder falsch eingeschätzte Faktoren. Während der Schluss naheliegt, dass die Handelsgespräche ein wichtiger Faktor für chinesische Aktien waren, fehlen wahrscheinlich Daten zur tatsächlichen Größe des Marktes für notleidende Kredite. In den außerbilanziellen Positionen von Banken, insbesondere den regionalen, muss sie erheblich sein. Was ebenfalls fehlt, ist die Kohärenz zwischen einem bearish wachsenden Festzinsmarkt und einem bullischen Aktienmarkt. Üblicherweise endet ein solcher Wettkampf zugunsten des Festzinsmarkts. Unsere These ist, dass Anlagen in festverzinslichen Wertpapieren 2020 die richtige Lösung sein dürften.

2. Fehleinschätzung der Bedeutung der einzelnen Faktoren oder Nicht-Berücksichtigung einiger Faktoren. Im Rahmen unserer These wurde China und den Vereinigten Staaten Bedeutung beigemessen, allerdings gibt es auch idiosynkratische Ereignisse in den Schwellenländern. Außerdem haben wir politische und rechtliche Risiken unberücksichtigt gelassen.

3. Unterschätzung der Tatsache, wie vorausschauend der Markt ist. Die Erfahrung zeigt, dass im Aktienmarkt bereits die Entwicklung von bis zu drei Quartalen und im Anleihenmarkt mit weniger Variablen die Entwicklung von bis zu drei Jahren berücksichtigt sein kann.

4. Eine inhärente Verzerrung, z. B. eine Tendenz zur Risikoaversion. Die Risiken für unsere These sollten neutral betrachtet werden, was aber selten geschieht, weshalb der Fokus auf Kennzahlen liegt.

Schlussfolgerung: Standardmäßig Schwellenländer wählenWir sind in Bezug auf Anleihen und Aktien aus Schwellenländern sowie Aktien aus Industrieländern optimistisch eingestellt, wobei wir davon ausgehen, dass die Fed im zweiten Quartal nichts unternehmen und anschließend eine leichte Straffung vornehmen wird. Aus reiner Bewertungssicht sind Aktien aus Schwellen- und Industrieländern nicht besonders teuer. In der Praxis ist eine aktive Vermögensallokation wahrscheinlich eine gute Idee, da beispielsweise das lange Ende der USD/TRY-Kurve völlig falsch bewertet ist.

Finden Sie hier Informationen zu den Vermögensverwaltenden Fonds und Produkten von Nordea Asset Management.

Rechtliche Hinweise

Dieses Dokument bietet dem Leser Informationen zu den spezifischen Expertise-Feldern von Nordea. Dieses Dokument (bzw. jede in diesem Dokument dargestellte Ansicht oder Meinung) kommt keiner Anlageberatung gleich und stellt keine Empfehlung dar, in ein Finanzprodukt, eine Anlagestruktur oder ein Anlageinstrument zu investieren, eine Transaktion einzugehen oder aufzulösen oder an einer bestimmten Handelsstrategie teilzunehmen. Dieses Dokument ist weder ein Angebot für den Verkauf noch eine Aufforderung zur Abgabe eines Angebots für den Kauf von Wertpapieren oder zur Teilnahme an einer bestimmten Handelsstrategie. Ein solches Angebot kann nur durch einen Verkaufsprospekt oder eine ähnliche vertragliche Vereinbarung abgegeben werden.