Eine weitere Zinssenkung und Refinanzierungserleichterungen für die Banken wurden von der EZB-Sitzung beschlossen. Auch von der Fed wurde im Vorfeld der Sitzung ein weiterer Zinsschritt von 25 Basispunkten erwartet. Ein Rückblick.

Das Geld ist billig und wird billiger. Zwar waren die effektiven Zinsen vor der US-amerikanischen Notenbanksitzung, zu denen sich US-amerikanische Banken im Rahmen der Mindestreserveverpflichtung über Nacht Geld leihen, leicht über den Leitzinssatz der Fed gestiegen. Doch erst an diesem Dienstag, den 17. September 2019, entwickelt sich hieraus eine existenzbedrohende Situation für das US-amerikanische Bankensystem.

Die für September anstehenden Steuerzahlungen der größeren Firmenkunden in den USA bedeuten, dass die Banken größere Abflüsse an Barmitteln decken müssen. Zudem wurden größere Mengen US-Treasury-Bills emittiert und von Banken und Prime-Dealern gekauft, sodass im gesamten Bankensystem erhöhter Bedarf an kurzfristiger Liquidität besteht. Nach Ermittlung der genauen Zu- und Abflüsse steht fest, welchen Finanzierungsbedarf die Bank hat, und die notwendigen Mittel müssen am Interbankenmarkt besorgt werden. Business as usual - normalerweise. Seit den Ankaufprogrammen der US-amerikanischen Notenbank schwimmen die US-Geschäftsbanken in Geld - eigentlich. Doch heute kommt es anders: Lag der effektive Zinssatz für unbesicherte Kredite am Interbankenmarkt (Effective Fed Funds Rate) noch am Montagabend, den 16. September 2019, schon leicht erhöht bei 2,25 %, ist am Dienstag bei diesen Sätzen kein Geld aufzutreiben. Die großen, mit Überschussliquidität ausgestatteten Häuser sind nicht bereit, zu den üblichen Zinssätzen Liquidität zur Verfügung zu stellen. Die Geschäftsbanken müssen sich jedoch eindecken. Im Laufe des Tages steigen die Kosten der Liquiditätsbeschaffung in der Spitze auf über 8 % und sind zusätzlich mit erstklassiger Sicherheit hinterlegt.

Grafik 1: US-Übernacht-Zinssatz

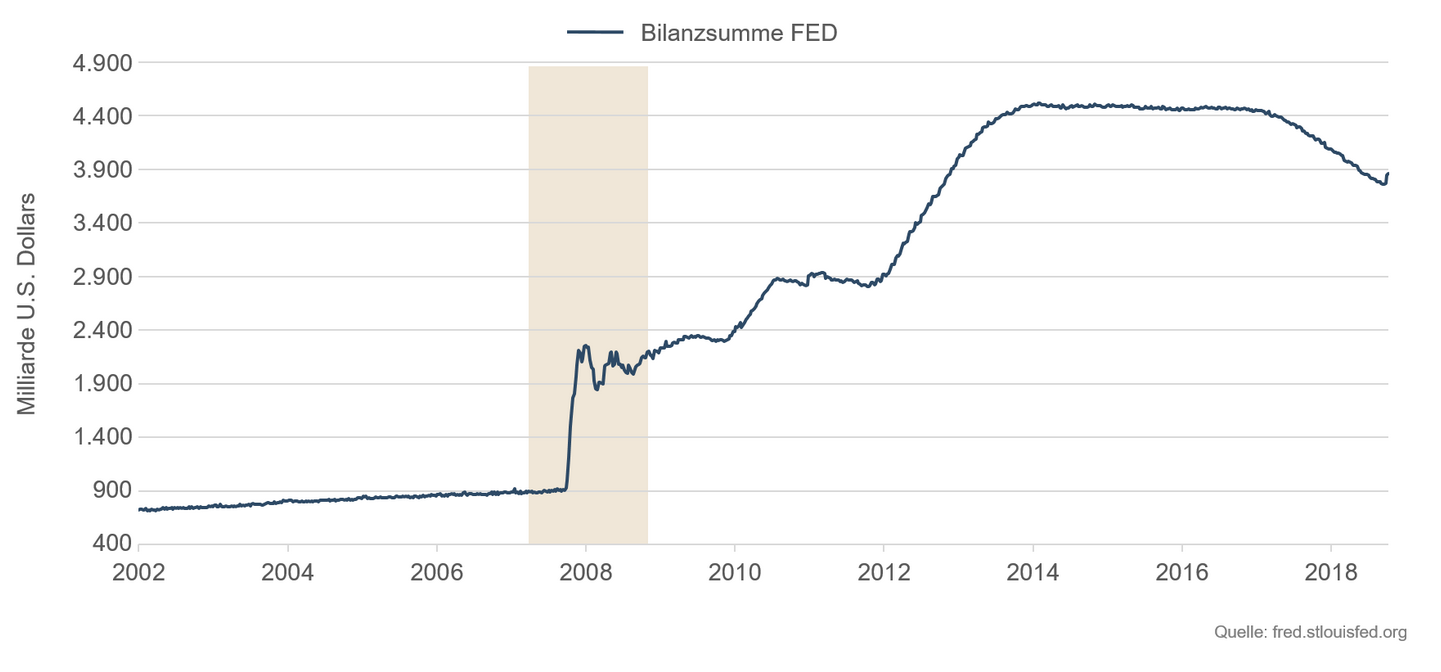

Der Zinssatz für Übernacht-Pensionsgeschäfte ist damit auf Werte gestiegen, die seit dem Zusammenbruch der Lehman Brothers Investmentbank nicht mehr erreicht wurden. Die Lage droht zu eskalieren. Wenn die Kosten zur Übernachtrefinanzierung explodieren und die ohnehin schon schmalen Zinserträge übersteigen, stehen die Existenzen der Banken zur Debatte. Die für die Bereitstellung von Liquidität in Notfällen verantwortliche New Yorker Fed agiert aber zunächst zögerlich und verliert an diesem Dienstag, den 17. September temporär die Kontrolle über die kurzfristigen Zinsen. Schlussendlich reagiert sie und stellt in einer Notaktion noch am Dienstag dem Markt 75 Milliarden USD durch Übernacht-Pensionsgeschäfte (Overnight Repurchase Agreements) zur Verfügung. Doch die Verspannung hält an, sodass die New Yorker Fed verkündet, nun täglich bis zum Ende des Monats als "Lender of last resort" nicht nur Übernacht-Pensionsgeschäfte, sondern sogar 14-tägige Laufzeiten anzubieten, die dem Markt in der Spitze zusammen bis zu 100 Milliarden USD Liquidität pro Tag zur Verfügung stellen. Damit konnte für US-amerikanische Banken an diesem Tag noch einmal das Schlimmste verhindert werden. Doch bleibt diese Situation auch in Zukunft so? Liquiditätsbedarf am Bankenmarkt bleibt hoch Seit der globalen Finanzkrise in 2008 sind die Zentralbanken der USA, des Euroraums, des Vereinigten Königreichs und der Schweiz dem Beispiel Japans gefolgt und haben durch den Ankauf von Wertpapieren in erheblichem Umfang den Banken Liquidität zur Verfügung gestellt. Zum Höhepunkt der Finanzkrise rund um den Zusammenbruch der Investmentbank Lehmann am 15. September 2008 waren die Banken nicht mehr bereit, sich gegenseitig Übernachtkredite zu gewähren. Liquidität wurde so kostbar und das Misstrauen in die Rückzahlungsfähigkeit der kreditnehmenden Bank wurde so hoch, dass der Interbankenmarkt gänzlich zum Erliegen kam.Durch den Ankauf der im Besitz der Banken befindlichen Staatsanleihen und anderer akzeptierter Wertpapiere wurde Zentralbankgeld geschaffen und den Geldhäusern zur Verfügung gestellt. Der Interbankenmarkt kam wieder in Schwung, das Herz des Geldkreislaufs fing wieder an zu schlagen. Anders als die EZB hat die Fed schon im Oktober 2014 ihr Ankaufprogramm gestoppt, aber zuerst einmal fällige Gelder reinvestiert und die Bilanzsumme damit stabil belassen. Und nun, im September 11 Jahre später? Sehen wir wieder ein erneutes Aufflammen systemischer Risiken im Bankensektor? Waren die Anstrengungen vergeblich, die Banken zu rekapitalisieren und über höhere Eigenkapitalunterlegungen sicherer zu machen? Erst im Jahr 2018 hat die Fed unter Janet Yellen den Bankenmarkt und die US-Wirtschaft für stark genug erachtet, um mit der Rückabwicklung des Anleihekaufprogramm zu beginnen und ihre auf 4,5 Billionen USD angewachsene Bilanzsumme zu reduzieren. Per Ende August 2019 belief sich die Bilanzsumme aller US-Zentralbanken auf ca. 3,8 Billionen USD. Innerhalb von nur 20 Monaten wurden dem Markt 700 Milliarden USD entzogen. Zusammen mit der Erhöhung des Leitzinses von 0 % auf 2,25 % von Dezember 2015 bis Dezember 2018 hat die US-Notenbank de facto eine kontraktive Geldpolitik verfolgt, die im Rahmen der gestiegenen konjunkturellen Unsicherheiten trotz rekordniedriger Arbeitslosigkeit in 2019 ihr Ende gefunden hat.

Grafik 2: Gesamte Assets der Fed

Anzeichen sprechen für Liquiditätsklemme

Der Zins, den ein Kreditnehmer zahlen muss, setzt sich aus verschiedenen Komponenten zusammen, die in ihrer Summe den Preis des Kredits bestimmen: Nicht nur das Ausfallrisiko der Gegenpartei fließt hier mit ein, sondern natürlich auch die Liquiditätspräferenz des Verleihers. Schließlich spiegelt der Preis immer auch eine relative Knappheit wieder. Moderne Finanzinstrumente ermöglichen es, die Zinskomponenten zu zerlegen. So ist der durchschnittliche Credit-Default-Swap-Spread für US-amerikanische Finanzdienstleister (America Fin Sr IG 5Y CDX), mit dem der Preis für Ausfallrisiken im Sektor geschätzt werden kann, nur minimal um wenige Basispunkte gestiegen. Auch im Euro-Dollar-Markt, dem wichtigsten internationalen Markt zur kurzfristigen Bereitstellung von Liquidität in USD, kam es nicht zu vergleichbaren Verwerfungen wie am US-amerikanischen Markt für Übernacht-Pensionsgeschäfte.

Daher sehen wir im jüngsten Anstieg des Zinssatzes für Übernacht-Pensionsgeschäfte kein Anzeichen einer Wiederholung der Globalen Finanz- und Kreditkrise von 2008. Die Kreditwürdigkeit der Banken per se ist nicht angeschlagen. Dennoch sehen wir dies als Bestätigung unserer Einschätzung, dass Zinsen noch für längere Zeit niedrig bleiben werden. Die beiden Leitzinssenkungen der Fed um insgesamt 50 Basispunkte seit Juli sowie die jüngsten Verwerfungen am US-amerikanischen Interbankenmarkt sind ein deutliches Zeichen dafür, wie fragil die Lage der Banken und damit der Wirtschaft in den USA noch ist, insbesondere, wie ungleich die Überschussliquidität am US-Bankenmarkt verteilt ist.

Schon jetzt wird diskutiert, ob die Fed nicht bald eine vierte Runde der Ankaufprogramme starten wird oder eine "standing overnight repo facililty" einrichtet, um den Liquiditätsanforderungen des Bankensektors Rechnung zu tragen. Wahrscheinlich ist der Septemberstress am US-amerikanischen Interbankenmarkt für Übernachtkredite kein Fanal einer erneuten Bankenkrise im Ausmaß von 2008. Die regulatorischen Anforderungen an Banken, ihre Bilanzen zum Quartals- und Jahresende periodisch aufzuhübschen, ein ungünstiger Steuerzahltag zusammen mit US-Treasury-Emissionen sowie einer nicht umgehend agierenden Zentralbank haben hier ungünstig zusammengewirkt. Gleichwohl bleibt die Tatsache bestehen, dass die USA wie auch die Eurozone von der Liquiditätsbereitstellung der Zentralbanken abhängig bleiben werden.

Finden Sie hier Informationen zu den Vermögensverwaltenden Fonds und Produkten von ETHENEA.