Trotz der rasanten Wachstumsraten steckt der EUR-Green-Bond-Markt mit einem Anteil von 3% am EUR-Anleihenmarkt noch in den Kinderschuhen. Durch die zunehmende Bedeutung des grünen Teilmarktes kommen immer mehr aktiv gemanagte und passive Green-Bond-Fonds auf den Markt. Dabei stellt sich die Frage, ob die nachhaltigen Anleihen schon ausreichende Diversifikations- und Investitionsmöglichkeiten bieten. Tatsächlich birgt der Green-Bond-Markt noch einige Klumpenrisiken. ETFs und aktive Fonds, die sich zumeist an einem Green-Bond-Index orientieren und damit exakt die Proportionen (Länder-, Laufzeit-, Einzeltitel- und Sektorgewichtung) des Marktes abbilden, replizieren diese Risiken zwangsläufig. Ein Beispiel hierfür ist die geringe Anzahl an grünen EUR-Staatsanleihen, die zudem nur mit Laufzeiten von mehr als 10 Jahren verfügbar sind. Anleger kaufen folglich Laufzeiten von über 10 Jahren mit teilweise negativen Renditen. Die Klumpenrisiken des Green-Bond-Marktes sollten in einem ausgewogenen Anleihenportfolio berücksichtigt werden. Green Bonds eignen sich deshalb derzeit nur als Beimischung.

Klumpenrisiken unter anderem wegen erschwerter Laufzeitendiversifikation

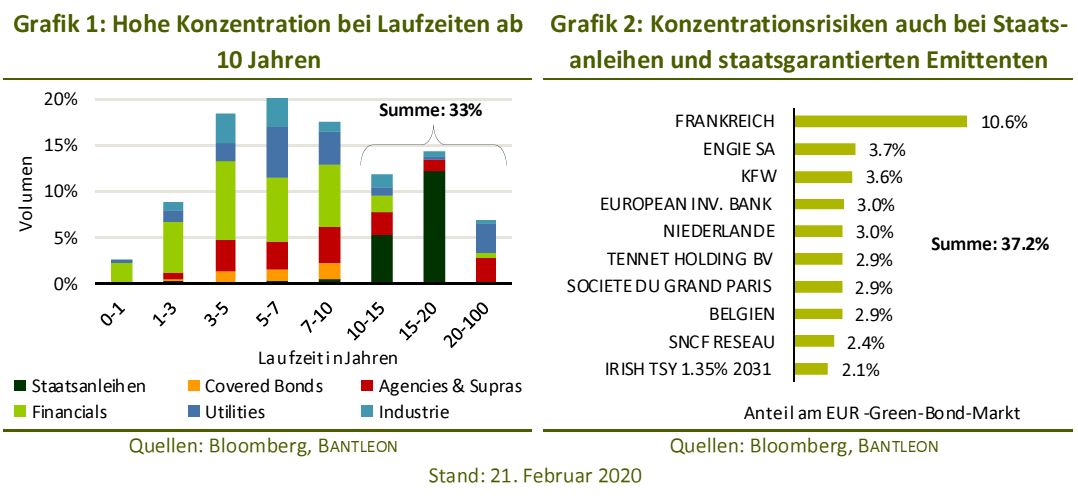

Green Bonds haben durch die finanzierten Projekte einen direkten Umweltnutzen (Impact Investing) und zusätzlich einen direkten Bezug zu zwölf der insgesamt 17 UN-Klimaziele. Weil diese Ziele langfristig ausgelegt sind und sich die Finanzierungsdauer an der Projektdauer orientiert, haben Green Bonds naturgemäß eher lange Laufzeiten. Insgesamt haben 33% der in Euro denominierten Anleihen eine Laufzeit über 10 Jahren (siehe Grafik 1). Investoren, die ausschließlich in grüne Anleihen investieren, zum Beispiel über aktive Green-Bond-Fonds oder über ETFs, sind folglich im Bereich der Laufzeitdiversifikation mit Risiken konfrontiert: Diese Investmentfonds haben meistens eine durchschnittliche Portfoliolaufzeit von 7 bis 9 Jahren, was bei einem Renditeanstieg um 1%-Punkt einen Wertverlust von etwa 7% bis 9% bedeuten würde. Die lange durchschnittliche Portfoliolaufzeit ergibt sich aus den langen Laufzeiten der grünen Staats- und Unternehmensanleihen. Wenn Anleger eine kürzere Portfoliolaufzeit haben wollen, müssen sie diese Anleihen ausschließen oder das Zinsänderungsrisiko des Portfolios über Zinsderivate absichern. Diese Absicherung ist jedoch nur Profi-Investoren möglich.

Es mangelt noch an grünen Staatsanleihen mittlerer und kurzer Laufzeiten

Derzeit stehen insgesamt nur neun in Euro denominierte Staatsanleihen der Staaten Frankreich, Niederlande, Belgien, Irland, Chile und Polen zur Auswahl - gegenüber 372 konventionellen Staatsanleihen. Mit Ausnahme der polnischen Staatsanleihen haben alle Anleihen eine Laufzeit von über 10 Jahren und teilweise eine negative Rendite auf Endfälligkeit. Gerade diese Staatsanleihen haben aber einen hohen Anteil in aktiven und passiven Green-Bond-Fonds. Das liegt daran, dass Anleihen in marktkapitalisierten ETFs nach ihrem aktuell ausstehenden Volumen gewichtet werden. Aktive Green-Bond-Fonds orientieren sich meistens an einem Green-Bond-Index und weichen deshalb ebenfalls nur in begrenztem Maße von dessen Allokation ab. Eine Staatsanleihe kann im aktuellen Umfeld bis zu jeweils 11% am ETF einnehmen. Abhilfe wird auch die angekündigte grüne deutsche Bundesanleihe nicht schaffen, die ebenfalls eine Laufzeit von 10 Jahren haben wird.

Hohe Konzentration bei Emittenten und Sektoren

Bei grünen Unternehmensanleihen haben Bankanleihen und Anleihen von Versorgern einen Anteil von 80%. Um sektorspezifische Risiken zu vermeiden, zum Beispiel den kostenintensiven Kohle- und Atomausstieg bei Energieversorgern, wäre es sinnvoll, Anleihenportfolios auch Anleihen anderer Sektoren wie Pharma, Telekommunikation und Technologie beizumischen. Im Bereich der Covered Bonds und Pfandbriefe - die wegen ihrer Besicherung durch Hypotheken- oder öffentliche Kredite sehr sicher sind - gibt es hingegen nur sehr wenige grüne Emittenten, obwohl deren Zahl stetig steigt. Die Aufstellung der größten Emittenten (siehe Grafik 2) verdeutlicht, dass auch bei Staatsanleihen und staatsgarantierten Emittenten Konzentrationsrisiken bestehen. Obwohl die Finanzierung nachhaltiger Projekte besser zur Geschäftsstrategie einiger Unternehmen (zum Beispiel Förderbanken) passt, rechtfertigt dies nicht eine höhere Allokation im Portfolio.

Green-Bond-Quote individuell ans Portfolio anpassen

Angesichts der Klumpenrisiken stellt sich die Frage, welche Green-Bond-Maximalquoten in einem ausgewogenen Portfolio sinnvoll sind. Hierzu hat Bantleon ein Green-Bond-Simulationstool entwickelt, welches unter Berücksichtigung von Emittenten- und Emissionslimiten, Anleihensegmentgewichtungen sowie Sektor- und Laufzeitrestriktionen eine maximale Green-Bond-Quote errechnet. Die Restriktionen stellen sicher, dass eine ausreichende Diversifikation auf Ebene der Emissionen, Emittenten, Länder, Laufzeiten, Ratings und Anleihensegmente besteht. Im Optimalszenario eines Portfolios, bestehend aus 10% Staatsanleihen, 40% staatsgarantierten und staatsnahen Anleihen, 25% Covered Bonds und 25% Unternehmensanleihen, ergibt sich eine maximale Green-Bond-Quote von 60%. Werden Anleihen mit einer Laufzeit von über 10 Jahren ausgeschlossen sowie eine Portfoliostruktur von jeweils 25% für Staatsanleihen, staatsgarantierte und staatsnahe Anleihen, Covered Bonds und Unternehmensanleihen gewählt, beträgt die maximale Green-Bond-Quote noch 45%. Weitere Ländereinschränkungen, zum Beispiel auf OECD-Staaten, führen zu einer tieferen Green-Bond-Quote.

Gute Ergänzung für ein bereits diversifiziertes Anleihenportfolio

Wegen der unvorteilhaften Marktproportionen raten wir derzeit von einer ausschließlichen Investition in Green Bonds ab. Wir sehen Green Bonds vielmehr als eine sinnvolle Ergänzung, um die Themen Nachhaltigkeit und Impact Investing in ein Anleihenportfolio zu integrieren. Das gilt insbesondere wegen der unmittelbaren und direkten positiven Wirkung der finanzierten Projekte auf die Umwelt. Im aktuellen Umfeld raten wir deshalb zu einer teilweisen Beimischung zu einem bereits diversifizierten Portfolio aus konventionellen Anleihen. Mit der zunehmenden Wachstumsdynamik des Marktes kann die Quote sukzessive angehoben werden.

Finden Sie hier Informationen zu den Vermögensverwaltenden Fonds und Produkten der Bantleon AG.