© Foto: Eneowaith auf Pixabay

Die Aktie von TeamViewer verharrte in den vergangenen Wochen auf einem niedrigen Niveau. Doch das sollte nicht darüber hinwegtäuschen, dass die sie jetzt hohe Ertragschancen bietet.

TeamViewer hatte es zuletzt alles andere als leicht ...

Hinter der Esslinger Software-Hoffnung TeamViewer liegt bislang ein weiteres, enttäuschendes Börsenjahr. Die Anteile haben sich in 2025 um knapp 39 Prozent verbilligt. Gegenüber dem Stand vor einem Jahr steht sogar ein Minus von 72,2 Prozent zu Buche.

Anlegerinnen und Anleger bestrafen die wiederholt enttäuschten Zukunftshoffnungen und auch die von vielen Beobachtern mit 720 Millionen Euro als zu teuer eingeschätzte Übernahme von 1E.

... doch der Wind für die Aktie beginnt sich zu drehen

So richtig gerecht wird die Aktienkursentwicklung der Geschäftsentwicklung jedoch nicht, denn die ist durchaus positiv. Da auch im Chart die positiven Tendenzen zunehmen, liegt hier eine klare antizyklische Einstiegschance mit explosivem Renditepotenzial vor!

Doppelboden sorgt nach Kursabsturz für Anstiegschancen

Entsprechend der eingangs skizzierten, schwachen Performance befindet sich die Aktie in einem übergeordneten Abwärtstrend. In den vergangenen Wochen und Monaten ist TeamViewer im Bereich von 9 Euro aber immer wieder Kaufinteresse gestoßen. Dadurch ist es zu einem Doppelboden gekommen.

Der könnte jetzt als Sprungbrett für eine nachhaltige Trendwende dienen. Grund für diese Annahme sind vor allem die bullishen Divergenzen in der technischen Indikation. Sowohl der Relative-Stärke-Index (RSI) als auch der Trendstärkeindikator MACD legten zuletzt gegen den schwachen Trend der Aktie zu. Zu einem kurzfristigen Aufwärtstrend ist es so bereits gekommen. Sogar die 50-Tage-Linie konnte zeitweise überwunden werden.

Trendwende könnte jetzt anlaufen

Da die technischen Indikatoren die bislang zaghafte Erholung begleitet haben, ist trotz des kürzlich erfolgten Pullbacks von ihrer Nachhaltigkeit auszugehen. Dafür spricht auch der MACD, der sich über die Nulllinie verbessern konnte und damit einen Aufwärtstrend der Aktie anzeigt. Der RSI notiert immerhin wieder im neutralen Bereich und liefert so zumindest keinen Gegenwind.

Diese Ausgangslage sollte für einen weiteren Anstiegsversuch über die 50-Tage-Linie genügen, deren Überschreiten ein prozyklisches Kaufsignal und den Ausbruch aus dem aktuell flachen Trendkanal bedeuten würde. In diesem Fall wäre mit einem erneuten Anlaufen des bei 10,05 Euro beginnenden Widerstandsbereiches zu rechnen. Verbessern sich die technischen Indikatoren bis dahin weiter, dürfte die Ausbruchswahrscheinlichkeit deutlich höher sein als bei den vergangenen Versuchen.

Weiteres Wachstum zu erwarten

Rückendeckung für steigende Kurse liefern auch die Geschäftsentwicklung und die Unternehmensbewertung. Wenngleich das Wachstumstempo den Erwartungen der Anlegerinnen und Anlegern nicht gerecht wurde, ist eine anhaltende Verbesserung der Geschäftszahlen nicht von der Hand zu weisen.

Nach 671,4 Millionen Euro in 2024 wird für dieses Geschäftsjahr (GJ) mit einem Umsatz von 773,2 Millionen Euro gerechnet. Dieser soll in 2026 dann auf 838,1 Millionen Euro anwachsen. Auch beim Nettoertrag wird mit einer Steigerung gerechnet. In den kommenden Jahren soll dieser von 123,1 Millionen Euro im vergangenen GJ auf 185,1 Millionen Euro in 2027 anwachsen. Dabei wird auch mit einer Verbesserung des Cashflows gerechnet, der eine schnelle Rückzahlung der durch die 1E-Übernahme entstandenen Schulden garantiert.

Äußerst attraktive Bewertung

Selbst ohne das zukünftig zu erwartende Wachstum in Rechnung zu stellen, ist die Aktie günstig bewertet. Für das laufende GJ beträgt das Kurs-Gewinn-Verhältnis 10,6. Dieses soll bis 2027 auf 7,8 sinken. Das ist für ein Unternehmen mit einer zweistelligen Wachstumsrate sowohl beim Umsatz als auch beim Gewinn schlicht zu wenig.

Darauf deutet auch das Kurs-Gewinnwachstumsverhältnis (PEG) mit Werten von 0,8 für das laufende und 0,5 für die beiden kommenden Geschäftsjahre hin. In der Fundamentalanalyse gelten bereits Werte unter 1,0 als attraktiv. Damit bietet TeamViewer Wachstum zum kleinen Preis, was in der hochbewertete Technologiebranche eine Ausnahmesituation darstellt.

Fazit: Solides Wachstum zum kleinen Preis

Anlegerinnen und Anleger von TeamViewer hatten in den vergangenen 12 Monaten wenig zu Lachen und auch zuletzt gestaltete sich die Kursentwicklung schwierig. Ungeachtet dessen ist das Unternehmen weiterhin auf Wachstumskurs und damit in der Lage, seine Schulden rasch abzubezahlen, was zukünftig für eine größere finanzielle Flexibilität sorgen wird.

Günstig bewertet sind die Anteile schon jetzt. Ohne Kurswachstum würde sie in den kommenden Jahren noch billiger werden. Das spricht ebenso wie die jüngsten technischen Verbesserungen für eine steigende Aktie, die damit auf dem aktuellen Kursniveau eine langfristig vielversprechende Einstiegschance bietet.

Jetzt Chance auf mehrere Hundert Prozent sichern!

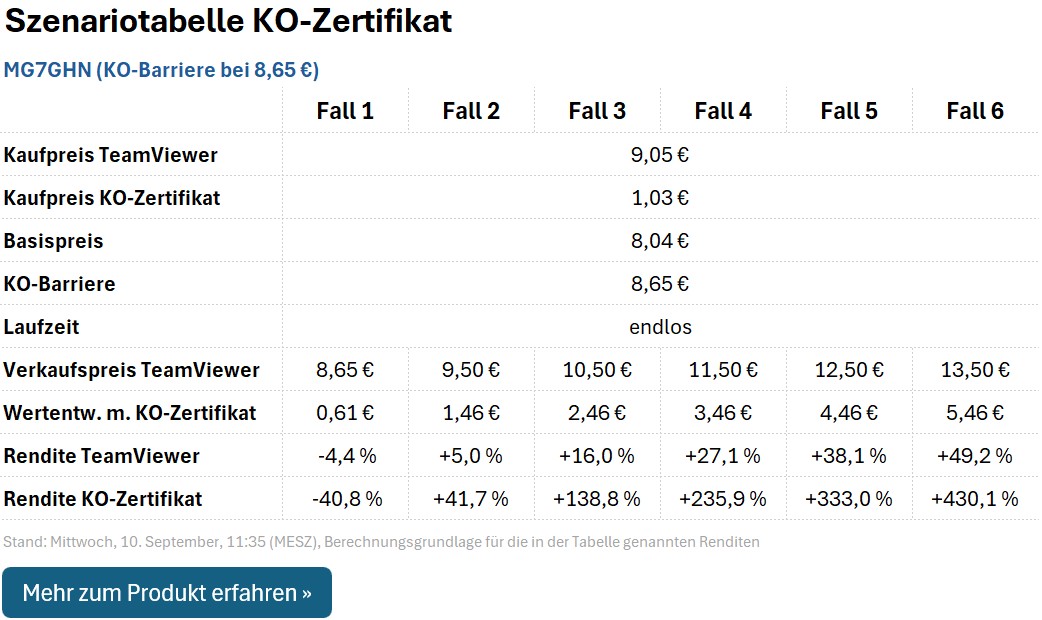

Wer das Kurspotenzial der Aktie noch optimieren möchte, kann auch auf das KO-Zertifikat MG7GHN setzen. Dieses ist mit einem Basispreis von 8,04 Euro und einer KO-Barriere von 8,65 Euro ausgestattet, die damit unter den bisherigen Jahrestiefs liegt. Sollten diese unterschritten werden, würde das ein neues Verkaufssignal bedeuten.

Da sich Basispreis und KO-Barriere unterscheiden, würde MG7GHN bei einem Knock-out nicht wertlos verfallen, sondern einen Rückzahlungsbetrag von 0,61 Euro bieten, was Verlustgefahren erheblich reduziert es handelt sich also um ein KO-Zertifikat mit eingebautem Stopp-Loss.

Auf einen hohen Hebel müssen Anlegerinnen und Anleger aber nicht verzichten, der liegt tagesaktuell bei 8,8. Das bietet die Chance auf 430 Prozent und mehr, wenn TeamViewer zurück in Richtung ihrer 52-Wochen-Hochs bei 13,50 Euro steigen sollte. Das Auszahlungsprofil ist für einige beispielhafte Fälle das folgende:

Doch Vorsicht: Sollte die KO-Barriere oder gar der Basispreis per Übernacht-Lücke unterschritten werden, sind auch geringere Rückzahlungsbeträge als 0,61 Euro möglich. Ganz ausgeschlossen werden kann ein Totalverlust daher auch bei MG7GHN nicht. Für zusätzliche Sicherheit könnte daher ein vorzeitiger Verkauf der Position bei einem Aktienkurs von 8,90 Euro (entspricht einem Kurs von 0,86 Euro) sorgen.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.