30.01.2026

US-Präsident Donald Trump hat mit Kevin Warsh als neuem Fed-Chair eine ausgezeichnete Wahl getroffen. Das ehemalige Mitglied im Fed-Gouverneursrat ist extrem erfahren, pragmatisch und genießt an den Finanzmärkten höchsten Respekt. Seine Sicht auf die Inflation ist pragmatisch. In der Vergangenheit war er eher ein "Inflations-Hawk", in den vergangenen Monaten aber sprach auch er sich für tiefere Zinsen aus. Während der Finanzkrise 2008 war er der entscheidende Vermittler zwischen Notenbank und Wall Street. Warsh steht insbesondere dafür, die Fed wieder auf ihre Kernaufgaben zu fokussieren - raus aus dem Modus der ständigen Krisenintervention.

Kein "Trump-Muppet" Die Sorgen um die Unabhängigkeit waren ohnehin überzogen. Einmal nominiert, ist ein Fed-Chair rechtlich extrem schwer angreifbar. Keiner der bis zuletzt gehandelten vier Kandidaten hatte wirklich Lust, als "Trump-Muppet" in die Geschichte einzugehen, als derjenige Fed-Chair, der durch eine unverantwortliche Zinspolitik die Inflation außer Kontrolle geraten ließ. Diese Rolle steht geschichtlich dem unglücklichen ehemaligen Fed-Chair Arthur Burns in den 1970er Jahren zu.

Trump hat kein Interesse an hoher Inflation Der US-Präsident weiß genau: Inflation ist der größte Feind an der Wahlurne. Hohe Preissteigerungen schmälern nicht nur die Chancen bei den im November anstehenden Zwischenwahlen, sondern machen es auch unwahrscheinlich, dass die Republikaner das Weiße Haus 2028 verteidigen können.

Cook-Absetzung dürfte scheitern Der endgültige Sargnagel für die Unabhängigkeitsdebatte dürfte das im Frühsommer anstehende Urteil zur Absetzung von Adriana Cook sein. Nach der letzten Anhörung sieht es stark danach aus, dass Trump hier scheitert. Der Supreme Court scheint nicht gewillt, die hohen Hürden für eine Entlassung ("for cause") einzureißen. Spätestens dann verschwindet das Thema Fed-Autonomie endgültig wieder in der Mottenkiste.

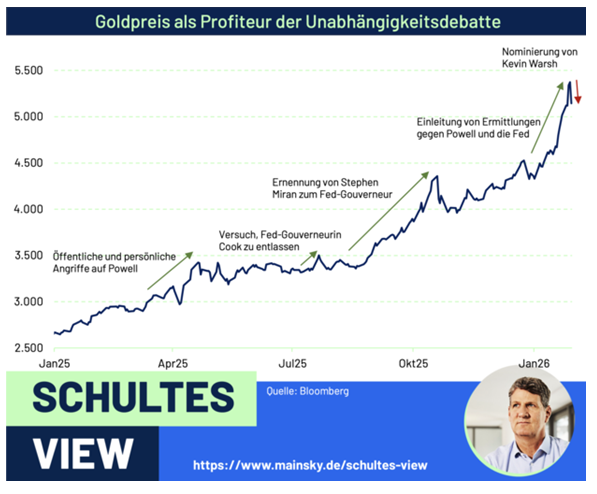

Gewinnmitnahmen im Gold Einer der größten Profiteure dieser Ängste war der Goldpreis. Mit einer Verdopplung seit Trumps Wahl reflektierte dieses Asset wie kein anderes die Angst vor dem Unabhängigkeitsverlust der Fed. Mit der Personalie Warsh sind Gewinnmitnahmen jetzt mehr als überfällig - selbst ein technischer Rücksetzer in Richtung der 4000er-Marke würde den langfristigen Aufwärtstrend noch nicht gefährden.

MainSky Asset Management AG

Reuterweg 49

60323 Frankfurt am Main

Tel.: 069 / 150 49 680-0

www.mainsky.de

Pressekontakt: Kranch Media Thomas Kranch

Mozartstraße 30

64584 Biebesheim am Rhein

Tel.: 06258 / 9414721

Mobil: 0151 / 1200 25 35

E-Mail: tk@kranch-media.de

Über die MainSky Asset Management AG

Seit 2001 steht die MainSky Asset Management AG für bankenunabhängige Vermögensverwaltung mit dem Fokus auf Familienvermögen, Family Offices und institutionelle Investoren. MainSky ist spezialisiert auf das Management von liquiden Assets. Mehrwert wird generiert, indem das Performancepotenzial für einzelne Märkte bzw. Marktsegmente aus makroökonomischen Fundamentalanalysen abgeleitet und die Portfoliostruktur aktiv auf die erwarteten Marktbedingungen ausgerichtet wird. Analyse und Meinungsbildung werden durch eigens entwickelte quantitative Modelle unterstützt. Dennoch gibt es keine Modellgläubigkeit und es erfolgt immer eine ökonomische Interpretation aller Informationen hin zu einem ökonomisch plausiblen Marktbild. Insgesamt verwaltet die Gesellschaft mit einem Team von acht Mitarbeitern rund 500 Millionen Euro in mehreren Spezialfonds, Managed Accounts und in zwei Publikumsfonds, darunter dem vermögensverwaltenden MainSky Macro Allocation Fund.

Über den MainSky Macro Allocation Fund

Der MainSky Macro Allocation Fund bietet Investoren Zugang zu den globalen Aktien- und Rentenmärkten und orientiert sich an der gleichnamigen und seit 2007 mit einem Track Record und einem herausragendem Rendite-Risiko-Verhältnis ausgestatteten Anlagestrategie. Der Investmentansatz konnte in der Vergangenheit durch konstant gute Ergebnisse überzeugen. Gerade in schwierigen Marktphasen wie der Finanzmarkt- und der Corona-Krise 2008 zeigte sich die Überlegenheit der Strategie durch erfolgreichen Kapitalerhalt. Grundlage des Ansatzes ist eine Makro- bzw. Top-Down-Analyse, aus der heraus das Management die jeweiligen Asset-Klassen und Marktsegmente allokiert. Die Finanzmärkte sind weitgehend mikro-effizient, aber makro-ineffizient. Das Fondsmanagement nutzt diese makroökonomischen Ineffizienzen durch eine flexible Assetklassen-, Sektor-, Faktor- & Länderallokation aus. Die Umsetzung der Aktienquote über ETFs ermöglicht zudem eine Partizipation an verschiedenen Faktorprämien (z.B. Low Volatility, Growth). Mit einer Aktienquote zwischen 25 und 75 Prozent strebt der Fonds eine mittelfristige absolute Wertentwicklung von 5-6 Prozent über der Geldmarktrendite sowie eine jährliche Ausschüttung von drei Prozent an. Der MainSky Macro Allocation Fund ist ein Artikel 8-Fonds gemäß der EU-Offenlegungsverordnung.

Disclaimer

Dieses Informationsmaterial enthält kein Angebot zum Erwerb oder zur Zeichnung von Wertpapieren. Alleinige Grundlage für den Erwerb von MainSky Investmentfonds sind die jeweiligen Verkaufsprospekte. Die Informationen in diesem Dokument sind ausschließlich zur Veranschaulichung und zur Diskussion bestimmt und stellen keine Beratung dar. Die enthaltenen Bewertungen, Schätzungen und Prognosen reflektieren lediglich die subjektive Meinung des jeweiligen Autors bzw. der jeweils zitierten Quelle. Angaben über Anlageergebnisse und Anlageziele sind keine Garantie für die zukünftige Wertentwicklung.