© Foto: Sergei Tokmakov auf Pixabay.

Ryan Cohen, CEO von GameStop, hat angekündigt, das Unternehmen mit einer Übernahme verstärken zu wollen. Das ist der wahrscheinlichste Kandidat.

GameStop-CEO Ryan Cohen hat große Pläne

Wieder einmal sorgt der vor wenigen Jahren noch vor der Pleite stehende Videospiel- und Merchandising-Einzelhändler GameStop für Aufsehen. Nachdem Crash-Prophet Michael Burry vor Kurzem einen längeren Newsletter-Artikel zum Unternehmen geschrieben hatte, stockte er seine Position nach eigenen Angaben auf.

Ihm folgten wenig später CEO Ryan Cohen und die Verwaltungsräte Lawrence Cheng und Alain Attal, die ihre Aktienbestände ebenfalls ausbauten. Cohen nahm hierfür nicht weniger als 21,4 Millionen US-Dollar in Hand. Sein langfristiger Plan: GameStop eine Börsenbewertung von 100 Milliarde US-Dollar zu bescheren und davon auch selbst zu profitieren, wie er in einem Interview gegenüber dem Wall Street Journal einräumte.

Übernahme? Dieser Konzern ist das wahrscheinlichste Ziel!

Den Grundstein hierfür soll eine Unternehmensübernahme im Einzelhandelsbereich legen. Nach einer Reihe erfolgreicher Kapitalerhöhungen sitzt GameStop auf liquiden Reserven von rund 9 Milliarden US-Dollar. Angesichts niedriger Bewertungen in der Branche kommen hierfür etliche Ziele in Frage, ohne dass sich GameStop stark verschulden müsste.

In der vergangenen Woche wurde in der Gerüchteküche bereits ganz groß aufgekocht, dabei gibt es einen offensichtlichen Wert. Diesen jetzt zu kaufen, könnte sich für Anleger lohnen!

Kehrt Cohen mit Chewy zurück zu seinen Anfängen?

Die naheliegendste Wahl für Cohen und GameStop ist der Kauf des Online-Händlers für Tiernahrung Chewy. Der Grund: Cohen selbst war an der Gründung des Unternehmens beteiligt und bis März 2018 Vorstandsvorsitzender, kennt den Konzern also gut.

In den vergangenen Jahren setzte Chewy konsequent auf Wachstum und Innovation, zum Beispiel automatisierte Abonnements für Tierfutter und -bedarf. Damit konnten nicht nur Marktanteile erobert, sondern auch die Margen konsequent gestärkt werden, sodass das Wachstum im hohen einstelligen Prozentbereich inzwischen profitabel und die Unternehmensbewertung attraktiv ist. Der Börsenwert von knapp 12,1 Milliarden US-Dollar passt außerdem ebenfalls in das von Cohen dargestellte Profil potenzieller Übernahmeziele.

Aktie unter Druck - Kauf mit Nachlass

Zuletzt hatte die Aktie mit Schwierigkeiten zu kämpfen. Seit Mai letzten Jahres befindet sich Chewy in einem hartnäckigen Abwärtstrend. Am Freitag attackierten die Verkäuferinnen und Verkäufer die Unterstützung bei 30 US-Dollar, sodass nach einem gescheiterten Ausbruchsversuch über 35 US-Dollar vor wenigen Tagen mit einer Korrekturfortsetzung und einer Verschärfung des Abwärtstrends gerechnet werden muss.

Die Ankündigung einer Übernahme könnte die Situation jedoch schlagartig ändern, während das Downside-Potenzial auf 25 US-Dollar beziehungsweise etwa 15 Prozent begrenzt sein dürfte. Damit liegt trotz technischer Schwäche der Aktie ein attraktives Chance-Risiko-Verhältnis vor. Ohne einen Deal könnte die Chewy-Aktie zumindest von den bullishen Divergenzen in RSI und MACD profitieren.

Stimmige Bewertung, passendes Unternehmensprofil

Mit Blick auf die Unternehmensbewertung steht aktuell ein KGVe 2026 von 22,8 zu Buche. Das Fiskaljahr endet bei Chewy allerdings bereits Ende März, daher sollte zur Bewertung besser der 2027er-Wert herangezogen werden, der bei 18,7 und damit nicht nur unter dem historischen Mittelwert, sondern auch dem Branchendurchschnitt von 19,3 liegt.

Bei Kennziffern wie dem Kurs-Cashflow-Verhältnis (16,8) oder dem EV/EBITDA-Verhältnis ist Chewy als Online-Händler zwar deutlich teurer als die Unternehmen der Vergleichsgruppe, dafür überzeugt wiederum das Kurs-Gewinnwachstumsverhältnis (PEG), das mit 0,94 unter dem Wert von 1 liegt, der in der Fundamentalanalyse als (äußerst) günstig gilt. Auch damit passt das Unternehmen zur von Cohen formulierten Strategie, den Cash-Bestand von GameStop in möglichst profitables Wachstum zu investieren.

Auch der Markt sieht bei Chewy Chancen

Die Kursschwäche in den vergangenen Monaten hat dazu geführt, dass mehr Analystinnen und Analysten auf die Käuferseite gewechselt sind. Bei insgesamt 27 Empfehlungen kommt Chewy inzwischen auf 19 positive Einschätzungen (Kaufen oder Übergewichten), während 8 Nennungen Empfehlungen zum Halten sind.

Im Mittel wird ein fairer Wert von 45,62 US-Dollar angegeben, was einer Upside von 56,7 Prozent entspricht. Im Fall einer Übernahme dürfte die angebotene Prämie jedoch etwas geringer ausfallen. Realistisch ist für ein erstes Gebot ein Aufschlag von 20 bis 30 Prozent.

Fazit: Wer auf die Übernahme spekulieren will, sollte Chewy kaufen!

Während die Gerüchteküche brodelt, welches Unternehmen bereits in Kürze von GameStop übernommen werden könnte - und dabei auch unwahrscheinliche Namen wie Lululemon, Dollar General und Ross Stores genannt werden - ist Chewy aufgrund der historischen Verbindungen zu GameStop-CEO Ryan Cohen, dem Fokus auf E-Commerce und profitables Wachstum sowie einer aktuell unterdrückten Unternehmensbewertung die wahrscheinlichste Wahl. Wer einen Übernahmetrade wagen will, sollte das also hier tun - auch weil die Aktie selbst ohne potenziellen Deal einiges zu bieten hat.

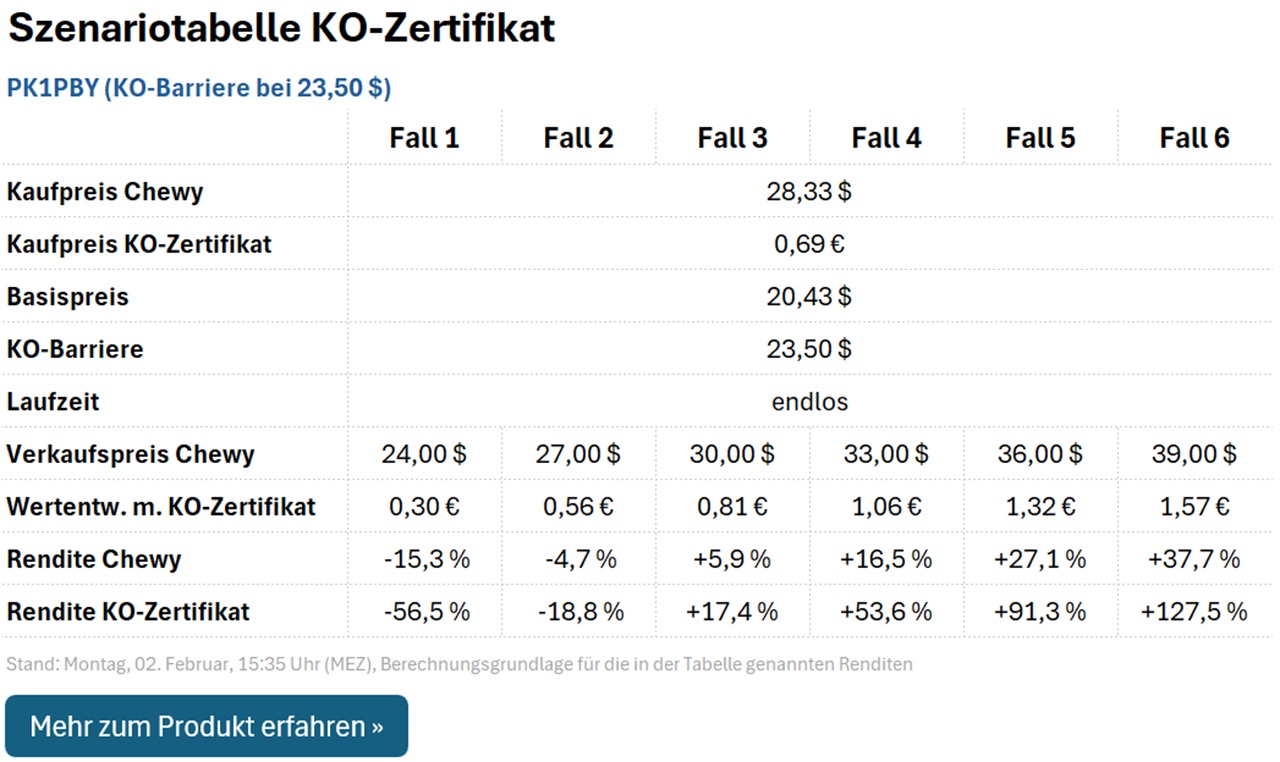

Risikoaffine Anlegerinnen und Anleger können dabei statt der Aktie auch auf das KO-Zertifikat PK1PBY setzen. Dieses ist mit einem Basispreis von 20,43 US-Dollar und einer KO-Barriere von 23,50 US-Dollar ausgestattet. Dadurch verfällt PK1PBPY bei einem KO nicht wertlos, sondern bietet einen Restbetrag von 0,26 Euro (KO-Zertifikat mit Stopp-Loss), was die Verlustrisiken senkt. Der Hebel liegt bei moderaten 3,2, was für einige beispielhafte Fälle zu folgendem Auszahlungsprofil führt:

Doch Vorsicht: Sollte die Aktie per Overnight-Gap (Kurslücke) unter die KO-Barriere oder sogar den Basispreis fallen, kann die Rückzahlung auch kleiner als 0,26 Euro ausfallen bis hin zum Totalverlust. Daher sollte die Positionsgröße mit Bedacht und dem individuellen Risikoprofil entsprechend gewählt werden.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.