© Foto: KI-generiertes Symbolbild (ChatGPT).

Trotz eines juristischen Befreiungsschlags kommt Bayer am Mittwoch unter die Räder. Bei Mitbewerber Pfizer erhalten Investoren ohnehin deutlich mehr für ihr Geld.

Nach dem Ende der Bayer-Rallye jetzt in Pfizer umschichten?

Trotz eigentlich guter Nachrichten schmeißen Anlegerinnen und Anleger am Mittwoch ihre Bayer-Anteile auf den Markt. Mit zwischenzeitlich zweistelligen Kursverlusten ist die Aktie das klare Schlusslicht im deutschen Leitindex DAX. Nach mehr als einer Verdopplung gegenüber dem Stand vor einem Jahr ist eine Verschnaufpause aber ohnehin angebracht.

Investoren, die nun auf der Suche nach einer neuen werthaltigen Position innerhalb der Gesundheits- und Pharmabranche sind, sollten sich unbedingt die Aktie von Pfizer ansehen.

Der US-Pharmariese kämpft zwar ähnlich wie die Leverkusener mit sinkenden Erlösen und Erträgen, nachdem die Nachfrage nach COVID-19-Impfstoffen nachgelassen hat und wichtige Trends wie Abnehmpräparate verpasst wurden. Die Unternehmensbewertung ist aber ebenso wie die Dividendenrendite von 6,2 Prozent hochattraktiv. Auch die technische Ausgangslage hat sich in den vergangenen 10 Monaten deutlich verbessert.

Kursverlauf spiegelt Geschäftsentwicklung wider ...

Seit ihrem Allzeithoch bei knapp 62 US-Dollar im Dezember 2021 befindet sich die Pfizer-Aktie in einem übergeordneten Abwärtstrend. Dieser reflektiert den Rückgang der Erlöse von 101,2 Milliarden US-Dollar im Geschäftsjahr 2022 auf zuletzt 62,6 Milliarden US-Dollar sowie den Gewinneinbruch von 31,3 auf 7,8 Milliarden US-Dollar.

In den vergangenen zwei Jahren verzeichnete der Viagra-Entwickler aber stabile Geschäfte. Neue Impulse konnten trotz der Übernahme des Krebsforschungsspezialisten Seagen zwar noch nicht gesetzt werden, doch das Bestandsgeschäft aus Blutgerinnungsmitteln, Impfstoffen und Wirkstoffen zur Behandlung von Herz-Kreislauf-Erkrankungen sicherten neben Milliardengewinnen auch starke Cashflows, die Anlegerinnen und Anlegern in Form üppiger Dividendenausschüttungen zugutekamen.

... doch die Anzeichen für eine nachhaltige Trendwende verdichten sich

Nach dem Zoll-Crash im April vergangenen Jahres war die Aktie "too cheap to ignore". Das KGV lag im einstelligen Bereich, während die Dividendenrendite zeitweise bei fast 8 Prozent lag. Das ließ Value-orientierte Investoren anbeißen. Seither läuft ein stabiler Erholungstrend, der von steigenden technischen Indikatoren begleitet wird. Das lässt auf eine nachhaltige Entwicklung schließen.

Mit dem Sprung zurück über die gleitenden Durchschnitte sowie dem Widerstand bei 26 US-Dollar, der nun als Unterstützung fungiert, gelangen außerdem wiederholt Kaufsignale. Ein solches wurde auch mit dem Sprung auf rund 28 US-Dollar generiert, was den höchsten Stand seit November 2024 und damit ein Mehrjahreshoch markierte.

Kurzfristig herrscht mit Blick auf den fortgeschrittenen RSI Konsolidierungsbedarf. Solange die Aktie aber nicht nachhaltig unter 25 beziehungsweise 26 US-Dollar fällt, dürfte der Erholungstrend dank der erheblichen technischen Verbesserungen anhalten. Nächstes Kursziel sind 30 US-Dollar.

Bewertung und Dividende hochattraktiv

Neben einer der höchsten Ausschüttungen innerhalb der Gesundheitsbranche kann Pfizer auch bei vielen anderen Kennzahlen überzeugen. Das KGVe 2026 liegt mit 9,2 um rund 10 Prozent unter dem 5-Jahres-Mittel und um mehr als die Hälfte unter dem Branchendurchschnitt von 18,5. Zum Vergleich: Bayer ist nach der Rallye im vergangenen Jahr bereits mit einem KGVe 2026 von 24,3 bewertet. Das ist im Verhältnis zu deutlich wachstumsstärkeren Titeln wie Amgen, Merck oder Johnson & Johnson, die allesamt günstiger abschneiden, geradezu absurd.

Das Kurs-Cashflow-Verhältnis von Pfizer liegt bei 11. Das entspricht einer Cashflow-Rendite von 9 Prozent, was um 27,6 Prozent über dem Wert der Vergleichsgruppe liegt und außerdem beweist, dass das Unternehmen an seiner hohen Dividende festhalten kann. Beim EV/EBITDA-Verhältnis sowie beim Kurs-Buch-Verhältnis bietet Pfizer Discounts von 35 bis 40 Prozent gegenüber dem Branchendurchschnitt. Das macht die Aktie aus Value-Perspektive zu einem Top-Pick, vor allem wenn es CEO Albert Bourla gelingt, neue wachstumsstarke Präparate an den Markt zu bringen und so auch wieder für neues Umsatz- und Gewinnwachstum zu sorgen.

Fazit: Noch ist die Gelegenheit für einen Einstieg günstig!

An der Wall Street herrscht gegenüber der Pfizer-Aktie noch eine gewisse Skepsis. Derzeit überwiegen die Empfehlungen zum Halten. 9 Bewertungen mit "Kaufen" oder "Übergewichten" stehen 16 Mal "Halten" gegenüber, während nur ein Experte den Verkauf der Aktie empfiehlt. Im Mittel wird ein fairer Wert von 28,71 US-Dollar genannt, das impliziert eine Upside von 4,9 Prozent. Im Vergleich dazu gilt Bayer dem Urteil von Analystinnen und Analysten nach selbst nach den empfindlichen Kursverlusten vom Mittwoch als 12 Prozent überbewertet (mittleres Kursziel: 43,42 Euro).

Während Bayer trotz anhaltender schwacher Geschäfte deutlich überbewertet ist, handelt die Pfizer-Aktie bei stabiler Geschäftsentwicklung mit einem hohen Nachlass gegenüber dem Branchenmittel. Das deutet gemeinsam mit dem anhaltenden Erholungstrend auf eine aussichtsreiche Einstiegschance hin für Anlegerinnen und Anleger, die sich die Wartezeit gleichzeitig durch eine hohe Ausschüttung versüßen wollen.

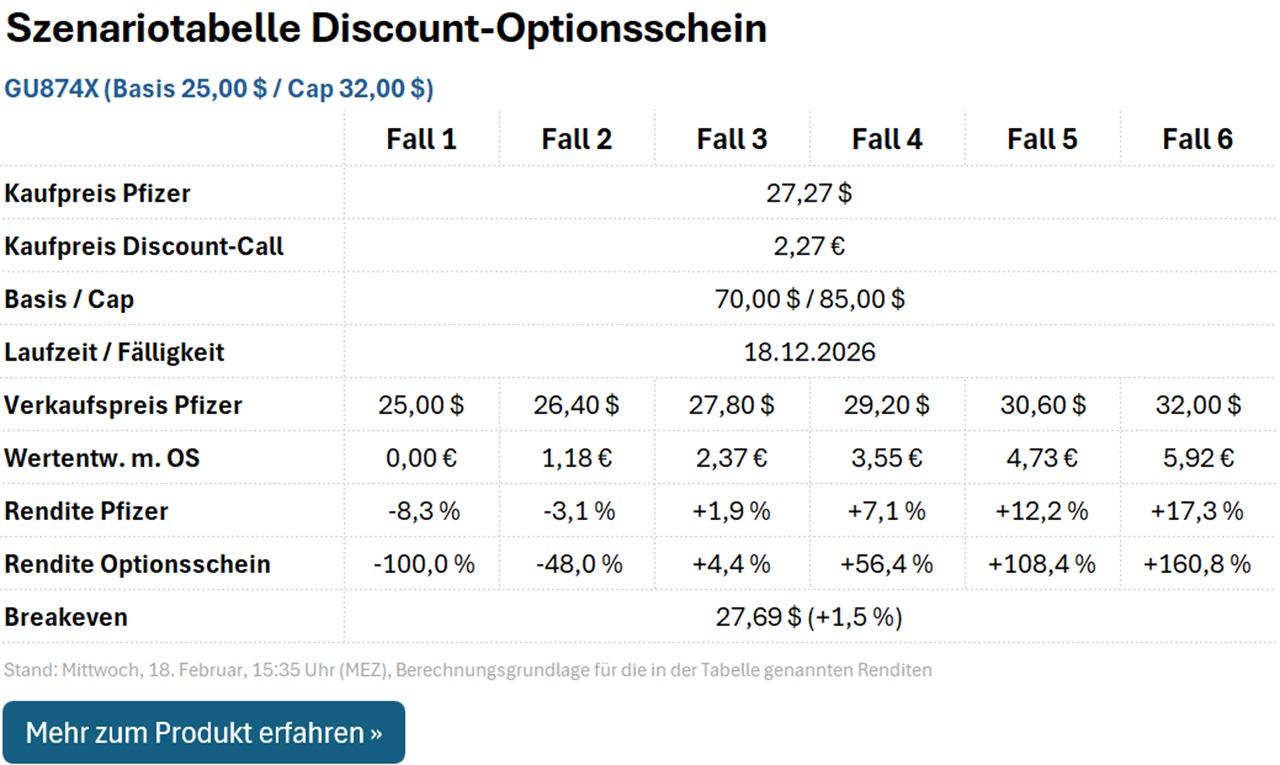

Jetzt Chance auf bis zu +160,8 Prozent sichern!

Wer auf die regelmäßigen Cashflows im Depot verzichten kann und stattdessen lieber die Chance auf überproportional hohe Kursgewinne wahrnehmen möchte, sollte sich statt der Aktie den Discount-Optionsschein GU874X ins Depot legen. Dieser bietet die Chance auf eine maximale Auszahlung von 5,92 Euro (+160,8 Prozent), wenn Pfizer bis zum Laufzeitende (Dezember) auf oder über die Kappungsgrenze (Cap) von 32 US-Dollar steigt.

Für Kurse zwischen dem Basispreis von 25 US-Dollar und dem Cap erhalten Anlegerinnen und Anleger eine anteilige Auszahlung. Diese lautet für einige beispielhafte Fälle wie folgt:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 25,00 US-Dollar notieren, verfällt GU874X wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Pfizer nachhaltig (also mindestens auf Wochenschlusskursbasis) unter den bei 25,00 US-Dollar verlaufenden Unterstützungsbereich fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.