© Foto: Ozark Drones auf Unsplash

Hinter der Aktie des Finanzdienstleisters Fiserv liegt nach verfehlten Wachstumserwartungen ein brutaler Crash, doch die Bewertung ist dadurch jetzt günstig.

Fiserv-Aktie: Steil bergauf, noch steiler wieder bergab

Lange galt die Aktie von Fiserv als unterbewertet. Das änderte sich schlagartig, nachdem den Anteilen des Finanzdienstleisters im Dezember 2023 die mustergültige Vollendung eines sogenannten Cup-and-Handle-Patterns und damit der Ausbruch auf neue Allzeithochs gelungen war. Die Aktie konnte sich anschließend auf knapp 238 US-Dollar verdoppeln.

Doch seither geht es für den Rivalen von PayPal steil bergab. Einerseits wurde aus der Unter- eine fundamentale Überbewertung, andererseits wuchsen die Erlöse im Abwicklungsgeschäft mit kleinen und mittleren Unternehmen (Clover) nicht nur langsamer als erwartet, sondern die Zahlen wurden vom Management auch geschönt. Damit hatte Fiserv zum schwachen Wachstum auch noch einen Bilanzskandal, einen Führungswechsel und einen vollständigen Crash seiner Anteile am Hals.

Kursgeschehen stabilisiert, Ausblick für 2026 stellt zufrieden

Mit den vor zwei Wochen vorgelegten Quartalszahlen konnte Fiserv etwas des zerstörten Vertrauens zurückgewinnen. Das Unternehmen legte ein Ergebnis im Rahmen der Erwartungen vor. Die Wachstumsprognose für 2026 blieb zwar verhalten, genügte den Ansprüchen der leidgeplagten Anlegerinnen und Anleger jedoch ebenfalls. Die Aktie reagierte positiv. Inzwischen zeichnet sich eine Bodenbildung ab - die könnte mit Blick auf die günstige Unternehmensbewertung jetzt rasch in eine nachhaltige Erholung münden.

Vertrauensverlust mündete in Crash der Aktie

Ausgehend von ihren Rekordnotierungen hat die Fiserv-Aktie zwischenzeitlich fast 76 Prozent an Wert eingebüßt. Allein im letzten halben Jahr betrug der Wertverlust mehr als die Hälfte, das meiste davon entstand durch den Earnings-Crash Ende Oktober, als bekannt wurde, dass das Management das Wachstum im Abwicklungsgeschäft mit kleinen und mittleren Unternehmen wider besseres Wissen höher zu verkaufen versuchte, als es tatsächlich war. Hier hat der Wettbewerb in den vergangenen Jahren stark zugenommen. In dieser Nische sind neben Fiserv auch PayPal, Block, Toast und andere Mitbewerber aktiv.

Das 52-Wochen-Tief bei 57,59 US-Dollar markierte den niedrigsten Stand seit April 2017. Solche Mehrjahrestiefs gelten in der technischen Analyse als starke Verkaufssignale. Das konnte sich bei Fiserv jedoch nicht durchsetzen, nachdem die Aktie mit Blick auf den Relative-Stärke-Index (RSI) bereits dramatisch überverkauft war.

Nach Bodenbildung Trendwende möglich

In eine rasche Erholung mündete die überverkaufte Situation angesichts des ruinierten Vertrauens in das Unternehmen allerdings nicht, stattdessen setzte ein zäher Bodenbildungsprozess ein. Der zwischenzeitliche Anstiegsversuch über die 50-Tage-Linie, dessen Erfolg ein erstes prozyklisches Kaufsignal bedeutet hätte, scheiterte und Fiserv setzte erneut zurück. Dadurch ist es im Bereich von 58 US-Dollar zu einem Doppelboden gekommen. Dieser könnte nach dem jüngsten Quartalsbericht als Ausgangsbasis für eine nachhaltige Erholung dienen.

Grund für diese Annahme sind die deutlich verbesserten technischen Indikatoren. Der Relative-Stärke-Index hat sich gegen den seitwärts gerichteten Trend der Aktie deutlich erholen können. Das gilt umso mehr für den Trendstärkeindikator MACD, der sogar unmittelbar vor dem Sprung über die Nulllinie steht, was einen neuen Aufwärtstrend der Aktie anzeigen würde. Der RSI hat zuletzt zwar etwas eingebüßt, liegt mit 45 Punkten aber nahe dem neutralen Bereich und steht einer Erholung damit zumindest nicht im Weg.

Als potenzieller Buy-Trigger gilt weiterhin die 50-Tage-Linie, welche bei rund 65,52 US-Dollar verläuft. Wird diese nachhaltig (also mindestens auf Wochenschlusskursbasis) überwunden könnte mittelfristig ein Anstieg bis zur 200-Tage-Linie beziehungsweise ein Lückenschluss der bei rund 125 US-Dollar noch offenen Kurslücke erfolgen. Das bedeutet Verdopplungspotenzial. Zu neuen Tiefs sollte es jedoch nicht kommen.

Bewertungsniveau sogar noch unter dem von PayPal

Mit Blick auf die Bewertung ist die Aktie ein echter Preisbrecher. Auf Basis der managementeigenen Schätzung liegt das KGVe 2026 bei 7,5 und damit noch niedriger als bei PayPal (7,8). Daneben überzeugen auch das Kurs-Gewinnwachstumsverhältnis (PEG) mit 1,23 sowie das Kurs-Cashflow-Verhältnis von 5,2. Das entspricht nicht nur einer Cashflow-Rendite von fast 20 Prozent, sondern liegt auch mehr als die Hälfte unter dem Branchendurchschnitt von 12,3.

Insgesamt bietet die Fiserv-Aktie bei vielen Kennziffern sowohl gegenüber dem historischen Durchschnitt als auch gegenüber der Vergleichsgruppe Bewertungsabschläge von 40 bis 60 Prozent, was auf eine dramatische Unterbewertung hindeutet. Das hat in der vergangenen Woche zum Einstieg des aktivistischen Investors Jana Partners geführt, der laut eines Berichts des Wall Street Journal auf Veränderungen drängt. Das zeigt, dass Fiserv auf dem aktuellen Bewertungsniveau auch institutionelles Interesse auf sich zieht.

Fazit: Klare antizyklische Einstiegschance!

Auch Analystinnen und Analysten sind von höheren Kursen überzeugt. Sie geben im Mittel einen fairen Wert von 77,22 US-Dollar an, was gegenüber dem Schlusskurs vom Freitag einer Upside von 25,6 Prozent entspricht - und das, obwohl die Fiserv-Aktie mit überwältigender Mehrheit (26 von 36 Empfehlungen) nur zum Halten empfohlen ist.

Damit liegt bei der Crash-Aktie ein asymmetrisches Chance-Risiko-Verhältnis aus begrenztem Abwärts-, aber signifikantem Aufwärtspotenzial, und zwar sowohl mit Blick in den Chart als auch auf die Unternehmensbewertung vor, was durch die Einschätzungen der Wall Street unterstützt wird. Risikoaffine Anlegerinnen und Anleger nutzen die Chance und steigen jetzt antizyklisch mit einer ersten Position ein. Das dauerhafte Überschreiten der 50-Tage-Linie sollte dann zum Vervollständigen der Position genutzt werden.

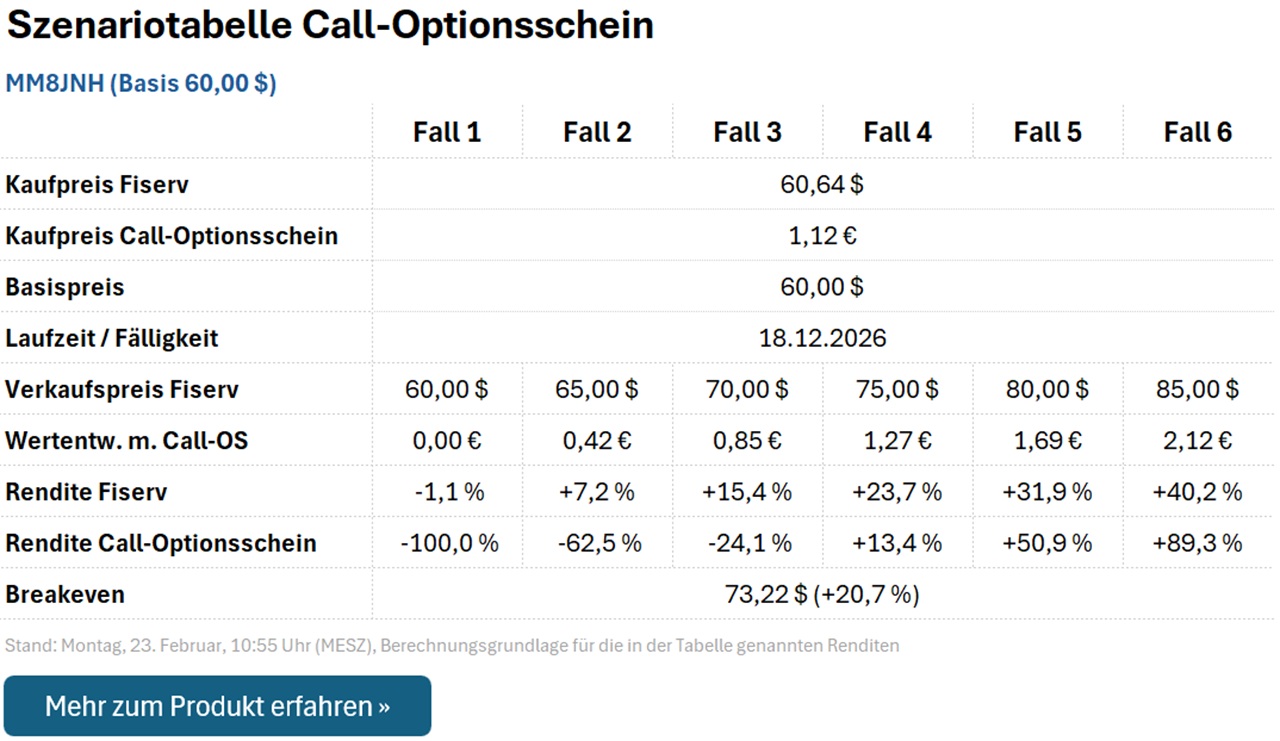

Wer sich dabei noch höhere Ertragschancen sichern möchte, greift nicht nur Aktie, sondern zum Call-Optionsschein MM8JNH. Dieser ist mit einem Basispreis von 60,00 US-Dollar und einer Laufzeit bis Dezember ausgestattet. Der tagesaktuelle effektive Hebel (Omega) liegt bei 2,9. Daraus ergibt sich für einige beispielhafte Fälle folgendes Auszahlungsprofil:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 60,00 US-Dollar notieren, verfällt MM8JNH wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Fiserv einen Aufwärtsimpuls für längere Zeit vermissen lassen sollte oder die Aktie nachhaltig (also mindestens auf Wochenschlusskursbasis) auf neue Mehrjahrestiefs fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.