© Foto: KI-generiertes Symbolbild (ChatGPT).

Der Spezialist für Kundenbeziehungsmanagement Salesforce hat ein starkes Quartalsergebnis vorgelegt. Dass die Aktie trotzdem nicht steigt, ist eine Chance.

Über diesen Kauf muss nicht lange nachgedacht werden!

Wochenlang sorgte die Furcht vor einer Disruption durch Künstliche Intelligenz für Verluste bei Software- und Cloud-Dienstleistern. Die Software- beziehungsweise SaaS-Apokalypse machte auch vor Salesforce nicht Halt. Nachdem schon das vergangene Jahr nicht gut für die Anteile gelaufen war, verschärfte sich der Abwärtstrend.

Dementsprechend groß waren vor dem Mittwochabend die Hoffnungen auf einen Befreiungsschlag durch starke Quartalszahlen. Die hat Salesforce auch geliefert - wird dafür aber trotzdem nicht belohnt. Die verhaltene Kursreaktion ist für Anlegerinnen und Anleger jedoch eine Chance, denn auf dem aktuellen Kurs- und Bewertungsniveau ist die Aktie ein No-Brainer, also ein Kauf, über den man nicht lange nachdenken muss.

Überraschend hohes Umsatzwachstum, deutlicher Gewinnanstieg

Gegenüber dem Vorjahresquartal kletterten die Erlöse um 12,1 Prozent auf 11,2 Milliarden US-Dollar. Damit wurden die Erwartungen genau getroffen, während Salesforce eine Wachstumsbeschleunigung und die höchste Steigerungsrate seit 3 Jahren gelungen ist.

Das Wachstum gelang einerseits mithilfe der KI-Plattform Agentforce, deren jährlich wiederkehrende Erlöse auf inzwischen 800 Millionen US-Dollar und damit um 169 Prozent gestiegen sind. Punkten konnte Salesforce außerdem auf dem europäischen Markt, wo der Umsatz im Vergleich zum Vorjahr um 19,2 Prozent gestiegen ist. Das zeigt, dass auch die internationale Expansion noch Raum für Wachstum bietet.

Beim bereinigten Gewinn pro Aktie gelang Salesforce ein Earnings-Smasher. Hier konnten die Erwartungen von 3,05 US-Dollar um 76 Cent übertroffen werden, womit gegenüber dem Vorjahresniveau von 2,78 US-Dollar ein großer Fortschritt bei der Profitabilität gelungen ist.

Nicht ganz so eindrucksvoll war dagegen das Wachstum beim Nettogewinn, der von 1,708 auf 1,943 Milliarden US-Dollar (+13,8 Prozent) angewachsen ist. Vor allem die Marketingkosten sind im vergangenen Jahr deutlich von 3,471 auf 4,017 Milliarden US-Dollar angewachsen, was ein noch besseres Abschneiden verhindert hat.

Ausblick genügt den Ansprüchen nicht

Etwas enttäuschend fiel aus Sicht des Marktes die für das kommende Geschäftsjahr vorgelegte Guidance aus. Der Umsatzausblick von 45,8 bis 46,2 Milliarden US-Dollar traf die Erwartungen von 46,0 Milliarden US-Dollar gerade so, während Salesforce beim bereinigten Gewinn pro Aktie die Schätzungen von 13,18 US-Dollar mit einer Mittelpunkt-Guidance von 13,15 US-Dollar nicht erfüllen konnte.

Auch mit der langfristigen Prognose scheinen Anlegerinnen und Anleger am Donnerstag zu hadern. Ein Umsatzziel von 63 Milliarden US-Dollar bis 2030 klingt auf den ersten Blick beeindruckend, entspricht aber "nur" einer durchschnittlichen jährlichen Steigerungsrate (CAGR) von 7,2 Prozent, was unter dem Wachstum der vergangenen Jahre liegt.

Aktie auch ohne Post-Earnings-Rallye mit Trendwende-Chancen

Obwohl Salesforce mit seiner Ergebnispräsentation die Anhebung der Quartalsdividende um 5,8 Prozent auf 0,44 US-Dollar pro Aktie und zusätzlich ein gigantisches Aktienrückkaufprogramm mit einem Umfang von bis zu 50 Milliarden US-Dollar angekündigte, fiel die Aktie in der US-Nachbörse um 4 Prozent. Diese Verluste konnten bis zum Donnerstagnachmittag nur geringfügig wettgemacht werden.

Auch ohne ansprechende Kursreaktion ist die Ausgangslage besser als es auf den ersten Blick den Anschein macht - zumindest solange sie sich oberhalb von 175 US-Dollar behaupten kann. Nach der Talfahrt in den vergangenen Wochen und Monaten ist eine Stabilisierung im Bereich von 185 US-Dollar gelungen.

Dabei kam es in den vergangenen Tagen zu ersten bullishen Divergenzen in RSI und MACD und damit einem potenziellen Trendwendesignal. Zwar sind beide Indikatoren noch recht schwach, der MACD konnte aber bereits über seine Signallinie steigen und signalisiert damit Entspannung im Abwärtstrend. Das dürfte mittelfristig bereits für eine Erholung bis in den Bereich um 225 US-Dollar genügen.

Bewertung so günstig wie seit vielen Jahren nicht

Richtig interessant wird die Aktie mit Blick auf die Bewertung. Auf Basis der unternehmenseigenen Gewinnschätzung von 13,15 US-Dollar je Aktie ist Salesforce mit einem KGVe von 14,1 bewertet. Das ist für ein margenstarkes Software-Unternehmen mit einer Wachstumsrate im hohen einstelligen bis niedrigen zweistelligen Prozentbereich deutlich zu wenig. Der Branchendurchschnitt liegt aktuell bei 22,5, während das 5-Jahres-Mittel der Aktie bei 35,1 liegt.

Der Trend hoher Abschläge sowohl gegenüber der Vergleichsgruppe als auch der historischen Norm setzt sich auch bei anderen Kennziffern fort. Die Cashflow-Rendite liegt mit etwa 8,5 Prozent um ein Drittel höher als beim Rest der Branche, während beim EV/EBITDA-Verhältnis mit 10 ein Abschlag von mehr als einem Viertel besteht. Das deutet auf eine strukturelle Unterbewertung hin.

Da Salesforce mit dem angekündigten Aktienrückkaufprogramm auf dem aktuellen Kursniveau fast 30 Prozent aller ausstehenden Anteile zurückkaufen kann, werden der Gewinn pro Aktie sowie andere Kennziffern in den kommenden Jahren weiter komprimiert.

Fazit: Jetzt dürfte sich ein Einstieg lohnen

Die Salesforce-Aktie wird aufgrund eines Patzers beim Ausblick auf das kommende Geschäftsjahr abgestraft, obwohl ansonsten alles passt und das Management um CEO Marc Benioff seine anlegerfreundliche Politik mit einem 50-Milliarden-Hammer fortsetzt.

Das bedeutet gemeinsam mit der inzwischen äußerst attraktiven Unternehmensbewertung und den ersten Anzeichen für eine potenzielle Trendwende im Chart eine antizyklische Einstiegschance. Den fairen Wert der Aktie veranschlagen Analystinnen und Analysten trotz geringfügig gesenkter Kursziele auf mehr als 300 US-Dollar, was einer Upside von fast 60 Prozent entspricht.

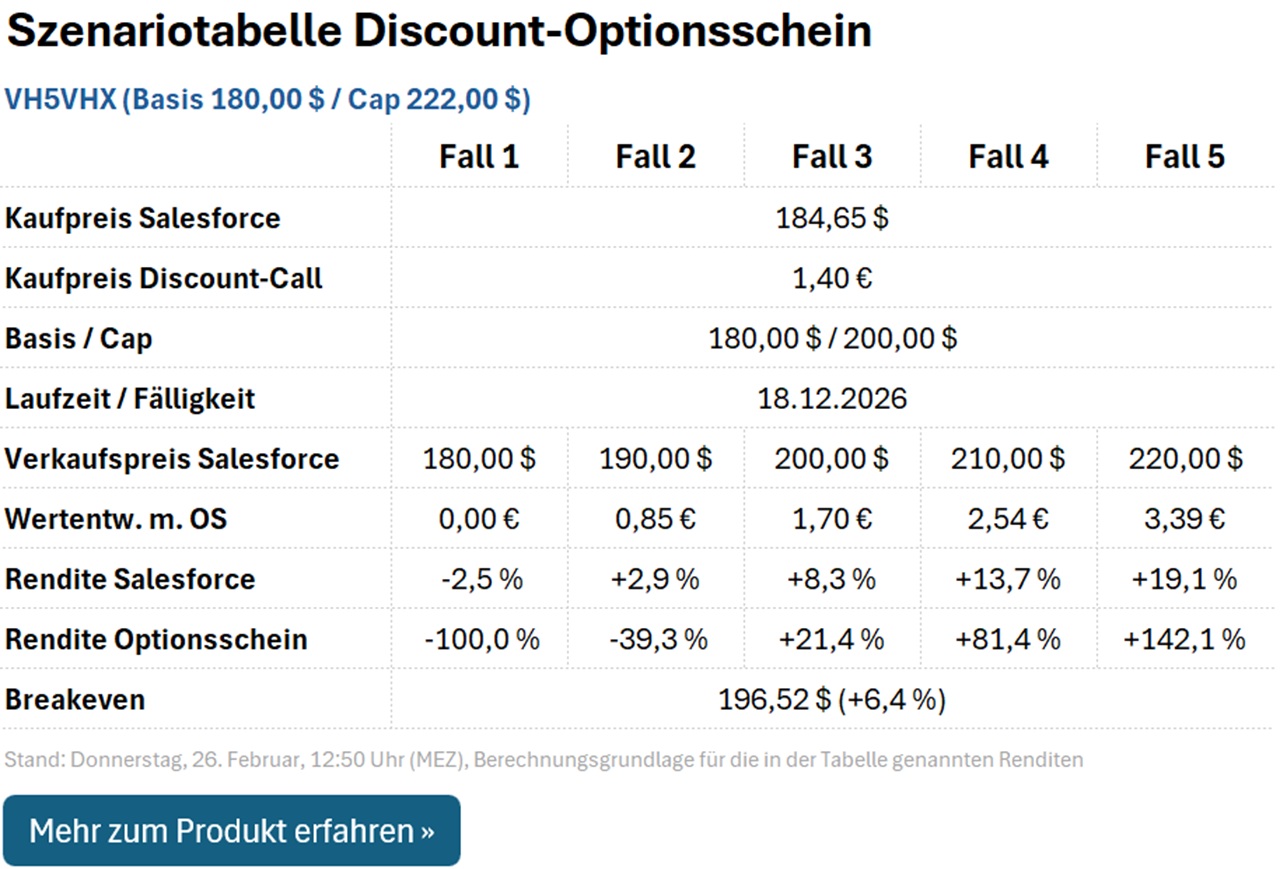

Jetzt die Chance auf bis zu +142,1 Prozent sichern!

Mithilfe des Discount-Optionsscheins VH5VHX genügt bereits Anstieg in den Widerstandsbereich um 220 US-Dollar und eine Kurswertsteigerung von 19,1 Prozent, um den maximalen Auszahlungsbetrag von 3,39 Euro zu erhalten, was einer Renditechance von +142,1 Prozent entspricht.

Hierfür muss die Salesforce-Aktie bis zum Laufzeitende im kommenden Dezember an oder über die Kappungsgrenze (Cap) von 220 US-Dollar klettern. Für Kurse zwischen dem Basispreis von 180 US-Dollar und dem Cap erhalten Anlegerinnen und Anleger eine anteilige Auszahlung. Diese lautet für einige beispielhafte Fälle folgendermaßen:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 180,00 US-Dollar notieren, verfällt VH5VHX wertlos. Es besteht also Totalverlustgefahr! Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn eine Kurserholung über längere Zeit ausbleibt und Salesforce nachhaltig auf neue Tiefs fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.