EQS-News: Doubleview Gold Corp.

/ Schlagwort(e): Miscellaneous

NPV:

NPV einschließlich Scandium und der zugehörigen Verarbeitungsanlage:

Vancouver, British Columbia--(Newsfile Corp. - Dienstag, 10. März 2026) - Doubleview Gold Corp (TSXV: DBG) (OTCQB: DBLVF) (FSE: 1D4) ("Doubleview" oder das "Unternehmen") freut sich, die Ergebnisse der vorläufigen wirtschaftlichen Bewertung (PEA) seines zu 100% unternehmenseigenen polymetallischen Hat-Porphyr-Projekts ("Hat" oder das "Projekt") im Nordwesten von British Columbia bekannt zu geben. Mit einem bedeutenden Vorkommen an Kupfer, Gold, Kobalt und Silber sowie Scandium wird Hat zu einer wichtigen Ressource für kritische Mineralien. Es wurden drei Verarbeitungsszenarien analysiert - Szenario A1 (A1) ein Cu-Au-Ag-Co-Flotations-Basisszenario auf Grundlage der in den bisherigen Tests erzielten Gewinnungsraten[1], Szenario A2 (A2), dasselbe Basisszenario unter Verwendung erwarteter Rückgewinnungsraten1, und Szenario B (B), ein Cu-Au-Ag-Co-Flussschema mit einem zusätzlichen hydrometallurgischen Kreislauf und einem Scandium-Rückgewinnungskreislauf. Die Ergebnisse zeigen, dass das Projekt auch ohne die Scandium-Komponente finanziell attraktiv ist. Highlights:

Farshad Shirvani, Präsident und CEO von Doubleview Gold Corp., kommentierte: "Die Ergebnisse dieser PEA bestätigen die Größe, Stärke und das langfristige Potenzial des Hat-Projekts. Die Erzielung eines NPV nach Steuern (5%) von bis zu 6,94 Mrd. C$ und einer IRR von bis zu 23% zu Konsenspreisen und sogar noch stärkerer Kennzahlen zu Spot-Preisen bestätigt die jahrelange disziplinierte Erkundungs- und technische Arbeit unseres Teams. Hat zeigt Tier-1-Eigenschaften mit einer Lebensdauer der Mine von 25 Jahren, einem starken jährlichen Produktionsprofil und einer bedeutenden Erzeugung von freiem Cashflow. Wichtig ist, dass das Projekt eigenständig funktioniert, ohne auf das Scandium angewiesen zu sein, und gleichzeitig ein erhebliches Aufwärtspotenzial durch kritische Mineralien bewahrt, sobald die Märkte sich weiterentwickeln. Wir freuen uns, Hat in die Vorstudienphase zu überführen und auch in Zukunft an einem bedeutenden kanadischen Projekt für kritische Metalle zu arbeiten." Doubleview erkennt an, dass sich das Projekt auf dem traditionellen Gebiet der Tahltan Nation und der Taku River Tlingit First Nation befindet, und weiß um ihre Beziehung zu Land und Gewässern sowie um ihre Verantwortung und erkennt diese an. Doubleview verpflichtet sich zu einem respektvollen, transparenten und kontinuierlichen Dialog mit den First Nations und lokalen Gemeinschaften, deren Territorien sich mit dem Projektgebiet und den Zugangsrouten überschneiden, wobei der Schwerpunkt auf dem Schutz von Wasser und Umwelt sowie der Förderung einer verantwortungsvollen Entwicklung liegt. PEA-ÜBERBLICK Die PEA sieht einen konventionellen Tagebau und eine Aufbereitungsanlage mit einer Lebensdauer der Mine von 25 Jahren und einer Anlagendurchsatzleistung von 120.000 t/d (42 Mt/a) vor. Zwei Verarbeitungsmöglichkeiten wurden analysiert, A1 und seine Alternative A2 sowie B: Die erste Alternative, A, ist ein Cu-Au-Ag-Co-Flotationskonzentrator mit zwei Rückgewinnungsszenarien, die auf aktuellen metallurgischen Tests basieren, wobei A2 die erwartete Leistung widerspiegelt (Abbildung 1); Alternative B ist ein vollständiger Kreislauf, der das Basis-Fließschema beibehält und eine nachgeschaltete hydrometallurgische Scandium-Rückgewinnungsanlage hinzufügt (Abbildung 2). Die Abraumhalde ist eine mittig erhöhte Einrichtung, bei der verdichteter, aus Absetzschlämmen gewonnener Sand und eine speziell entwickelte Drainage zur Stabilisierung zum Einsatz kommen. Das anfallende Wasser (einschließlich Sickerwasser und Entwässerung aus dem Grubenbetrieb) wird dem Prozesswerk zum Recycling zugeführt. Die endgültige Stilllegung umfasst die Entwässerung des Beckens und dessen Renaturierung. Das Projekt wird wahrscheinlich durch Netzstrom über eine verlängerte Übertragungsleitung gespeist. Die Tabellen 1 bis 3 fassen die wichtigsten Ergebnisse der PEA zusammen, einschließlich Produktion, Betriebskosten, Investitionsausgaben und den wichtigsten Finanzkennzahlen; die folgenden Abschnitte liefern detailliertere Informationen zu den zugrunde liegenden Annahmen, dem Projektdesign und den Studienergebnissen. Tabelle 1: Übersicht PEA-Studie - Produktion

Tabelle 2: Übersicht PEA-Studie - Betriebskosten

Tabelle 3: Übersicht PEA-Studie - Investitionsausgaben und Finanzkennzahlen

Tabelle 4 zeigt die Sensibilitätsanalyse unter Verwendung des NPV nach Steuern(5 %) und der IRR nach Steuern. Tabelle 4: Sensibilitätsanalyse

SCHÄTZUNG DER MINERALRESSOURCEN Doubleview Gold Corp veröffentlichte ein Update der Schätzung der Mineralressourcen (MRE). Die Schätzung erfolgte auf Grundlage der Mineralressourcenschätzung von Micon International Ltd. (Micon) zum Stichtag vom 17. Juli 2024. Diese MRE beinhaltet wesentliche neue Daten aus den Erkundungsprogrammen 2024 und 2025 und zum Stichtag vom 4. Februar 2026. Sie ersetzt die Micon-Schätzung von 2024. Tabelle 5: Hat-MRE bei einem Cutoff-Gehalt von 0,2% CuEq zum 04. Februar 2026

Tabelle 6: Hat-MRE bei einem Cutoff-Gehalt von 0,2 % CuEq nach Stand vom 04. Februar 2026, Scandiumoxid-Ressourcen

Anmerkungen: 1 Der Scandium-Tonnengehalt macht 12,5% des mineralisierten Materials pro Kategorie aus und spiegelt das Verhältnis des Abraums wider, der voraussichtlich in einem speziellen Scandium-Laugungskreislauf im Rahmen der aktuellen metallurgischen Beschränkungen verarbeitet wird.

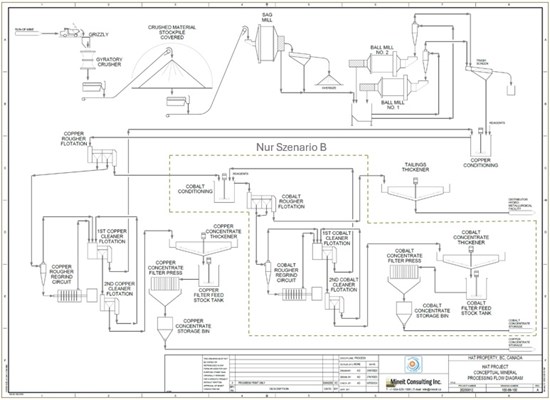

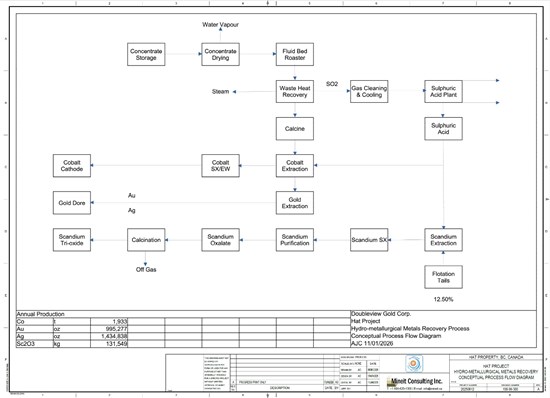

VERARBEITUNGSSZENARIEN Die PEA analysiert zwei Verarbeitungszenarien: (A) eine konventionelle Cu-Au-Ag-Co-Flotationskonzentratorenanlage mit einer Kapazität von 120.000 t/d (42 Mt/a) mit zwei Rückgewinnungsszenarien - A1 basiert auf metallurgischen Tests, die von Sepro Laboratories (Langley, BC) durchgeführt wurden, und A2 spiegelt die Ziel-/erwartete Leistung wider - und Szenario (B) basiert auf einem vollständigen Kreislauf, der das Basis-Fließschema beibehält und es mit einem nachgeschalteten hydrometallurgischen Scandium-Rückgewinnungskreislauf ergänzt. Der Konzentrator sorgt für die Zerkleinerung, Mahlung, Flotation, Konzentratbehandlung und das Abraum-Management, und erzeugt sowohl ein verkäufliches 25%iges Kupferkonzentrat (mit Gold als Nebenprodukt sowie Silber-Kobalt-Nebenproduktkredits) als auch ein Kobalt-angereichertes Pyritkonzentrat; im Vollkreislauf-Fall wird das Pyritkonzentrat geröstet, um Schwefelsäure und ein Kalzinat zu erzeugen, das dann zur Rückgewinnung von Kobalt, Gold, Silber und Kupfer verarbeitet wird; nach dem Auslaugen wird es als Sulfid ausgefällt und dem Kupferkonzentrat beigemischt, um die Qualität zu verbessern. Die erzeugte Säure wird zur Auslaugung von Flotations-Abraum zur Scandium-Rückgewinnung verwendet, wobei zu beachten ist, dass der Scandium-Kreislauf ein neuerer chemischer Prozess im Vergleich zum ansonsten branchenüblichen Flussschema ist. Unter A1 oder A2 (Abbildung 1) erzeugt das Flussdiagramm ein einzelnes verkaufsfähiges Produkt - ein Kupferkonzentrat mit verkaufbaren Goldanteilen; das Pyritkonzentrat wird in diesem Fall nicht behandelt oder vermarktet und nur in B verarbeitet, wo der hydrometallurgische Kreislauf die Rückgewinnung von Kobalt (und zusätzlichem Au-Ag) ermöglicht und den Scandium-Kreislauf unterstützt (Abbildung 2). Dieser soll schrittweise ab dem 3. Betriebsjahr aufgebaut werden.

Abbildung 1: Flussschema für Zerkleinerung und Flotation; in Szenarien A1/A2 nur Kupferkonzentrat, während der dargestellte Kobalt-Pyrit-Flotationsstrom nur in Szenario B Anwendung findet.

Abbildung 2: Szenario B Flussdiagramm der hydrometallurgischen Anlage, welche die nachgelagerte Behandlung des Kobalt-Pyrit-Stroms und die Flotation von Rückständen zur Rückgewinnung von Kobalt (und Au-Ag) und Scandium zeigt, einschließlich der Erzeugung von Schwefelsäure zur Unterstützung des Scandium-Kreislaufs Tabelle 7 fasst die Head Grades, Konzentratgehalte und die gesamten metallurgischen Ausbeuten aus frühen Tests für den gesamten Kreislauf zusammen; A1 berücksichtigt nur die berichteten Ausbeuten beim Cu-Au-Konzentrat, während die Kobalt-Pyrit-Konzentratausbeuten und die nachfolgenden Ausbeuten nur in B zum Tragen kommen. Tabelle 7: Erreichbare Rückgewinnung aus Tests

Zu den frühen metallurgischen Untersuchungen gehörten die metallurgische Charakterisierung unter Standardlaborbedingungen, um die Metallrückgewinnung für die Einbeziehung in die Schätzung der CuEq zu bestimmen. Es wurden keine Versuche unternommen, die Flotationsbedingungen zu optimieren, und es wurden keine fortgeschritteneren Flotationsversuche durchgeführt. Folglich werden die gemeldeten metallurgischen Ausbeuten als konservativ angesehen, und es ist anzunehmen, dass sich bei weiteren Tests Verbesserungen ergeben. A2 geht von verbesserten Kupfer- und Goldrückgewinnungen von jeweils 89 % und 75 % aus, was die erwartete Leistung vergleichbarer Cu-Au-Porphyr-Flotationsanlagen nach weiterer Optimierung und Untersuchungen widerspiegelt. Tabelle 8 fasst die Annahmen zur Rückgewinnung in jedem Szenario zusammen. Tabelle 8: Netto-Rückgewinnung für jedes Szenario

ÜBERSICHT ÜBER DEN KAPITALBEDARF Tabelle 9 schlüsselt die geschätzten Investitionskosten für die drei bewerteten Szenarien auf; anfängliche CAPEX wurden von Erhaltungs-CAPEX und Berichterstattungskosten (in Mio. C$) nach den wichtigsten Kostenbereichen (Verarbeitungsanlage, Bergbau, Vorabbragen, Infrastruktur, Abraumhalden und Wassermanagement, indirekte Kosten/EPCM und Eventualitäten) getrennt. Die geschätzten gesamten anfänglichen CAPEX belaufen sich auf 3.552 Mio. C$ (A1), 3.601 Mio. C$ (A2) und 3.828 Mio. C$ (B), was den größeren Umfang der Verarbeitungsanlage und die damit verbundenen indirekten Kosten/Eventualitäten in Szenario B widerspiegelt. Die geschätzten gesamten Erhaltungs-CAPEX belaufen sich auf 2.755 Mio. C$ (A1/A2) bzw. 4.006 Mio. C$ (B), wobei die Erhöhung bei B hauptsächlich auf die Einbeziehung der hydrometallurgischen Anlage und der Scandium-Rückgewinnungsanlage in die nachhaltigen Investitionen zurückzuführen ist, während die Erhaltungs-Komponenten für Bergbau, Infrastruktur und Haldenanlagen über die Szenarien hinweg weitgehend konstant bleiben. Tabelle 9: Übersicht über den Kapitalbedarf

ÜBERSICHT BETRIEBSKOSTEN In Tabelle 10 sind die wichtigsten Betriebskosten und Verkaufsbedingungen zusammengefasst, die in die PEA eingeflossen sind. Aufgelistet sind die Kosten pro Tonne transportiertem Material in C$/t, pro Tonne aufbereitetem Material in C$/t und (wo zutreffend) pro kg Scandiumoxid in C$/kg, sowie die Kosten für den Transport und Verkauf von Konzentraten, TC/RC und die Annahmen zur Auszahlbarkeit. Die durchschnittlichen Betriebskosten der Anlage werden für Szenario A (ausschließlich Konzentrat) auf 16,22 C$/t aufbereitetem Erz und für Szenario B auf 22,96 C$/t aufbereitetem Erz geschätzt, wobei die Erhöhung in Szenario B auf die zusätzliche hydrometallurgische Verarbeitung und Säureerzeugung (3,09 C$/t aufbereitetem Erz) sowie die Kosten für die Verarbeitung von Scandiumoxid (939,55 C$/kg Sc2O3) zurückzuführen ist. Auf der Basis von verkaufbarem Metall weist die Studie C1-Cash-Kosten von C$2,4/lb CuEq (A1), C$2,39/lb CuEq (A2) und C$2,89/lb CuEq (B) sowie AISC von C$2,79/lb CuEq (A1), C$2,78/lb CuEq (A2) und C$3,39/lb CuEq (B) aus. Diese Werte spiegeln die kombinierten Auswirkungen von Rückgewinnungsraten, Koppelprodukt-/Nebenproduktgutschriften und den zusätzlichen Betriebsanforderungen des vollständigen Kreislaufs wider. Tabelle 10: Übersicht Betriebskosten[15]

WIRTSCHAFTLICHE ERGEBNISSE Tabelle 11 fasst die wichtigsten wirtschaftlichen Annahmen und die daraus resultierenden Finanzkennzahlen für die Szenarien A1, A2 und B zusammen, einschließlich des langfristigen Preissatzes, Cashflow-Generierung, Besteuerung und diskontierter Bewertung bei 5% Diskontsatz. Unter Verwendung eines Wechselkurses von 1,37 CAD: 1,00 USD und langfristigen Preisen von 4,88 USD/lb Cu, 3.272,60 USD/oz Au, 50,22 USD/oz Ag und 19,57 USD/lb Co (und 1.500 USD/kg Sc2O3 für B) generiert das Projekt einen durchschnittlichen jährlichen EBITDA von 886 Mio. C$ (A1), 1.071 Mio. C$ (A2) und 1.242 Mio. C$ (B). Nach Steuern wird der Kapitalwert (5%) auf 4.963 Mio. C$ (A1), 6.727 Mio. C$ (A2) und 6.937 Mio. C$ (B) geschätzt, was einer entsprechenden Rendite nach Steuern von 19 %, 23 % bzw. 19 % und einer Amortisationszeit nach Steuern im 6. Jahr (A1), 5. Jahr (A2) und 7. Jahr (B) entspricht. Der geschätzte freie Cashflow nach Steuern beträgt 10.050 Mio. C$ (A1), 12.961 Mio. C$ (A2) und 14.763 Mio. C$ (B), was die höhere Cash-Generierung im verbesserten Wiederherstellungsszenario (A2) und die zusätzlichen Umsatzströme in Szenario B widerspiegelt, teilweise ausgeglichen durch die zusätzlichen Kapital- und Betriebsanforderungen der hydrometallurgischen und Scandium-Kreisläufe. Tabelle 11: Finanzkennzahlen Konsens-Metallpreise

Tabelle 12 fasst die wichtigsten wirtschaftlichen Annahmen und die daraus resultierenden Finanzkennzahlen für A1, A2, B zusammen, wobei die Spot-Metallpreise verwendet wurden. Tabelle 12: Finanzkennzahlen, Spot-Metallpreise

SENSIBILITÄTSANALYSE Sensibilitätsanalysen wurden für die wichtigsten Werttreiber unter Verwendung des NPW nach Steuern (5%) und der IRR nach Steuern durchgeführt, einschließlich ±20% Kupfer- und Goldpreise, +20% anfängliche Investitionskosten, +20% Betriebskosten und für B einer ±40%igen Preissensitivität für Scandium. Tabelle 13: Sensibilitätsübersicht (NPV nach Steuern (5%) und IRR)

Insgesamt zeigt die Sensibilitätsanalyse, dass die Wirtschaftlichkeit des Projekts nach Steuern über die untersuchten Bereiche hinweg positiv bleibt, wobei die größte Variabilität beim NPV nach Steuern (5%) und der IRR durch gleichzeitige Änderungen im gesamten Metallpreisspektrum entsteht. Änderungen der Kupfer- und Goldpreise allein haben einen deutlichen, aber eher geringeren Effekt, während initiale CAPEX von +20% und OPEX von +20% den Wert reduzieren, jedoch die Projektattraktivität in keinem der bewerteten Szenarien aufheben. Szenario B zeigt eine zusätzliche Sensibilität gegenüber dem Preis von Scandiumoxid, wobei der NPV nach Steuern (5%) innerhalb einer engeren Bandbreite im Vergleich zu den umfassenderen Multi-Metall-Preisszenarien variiert. Das bedeutet, dass Scandium ein zusätzliches Aufwärtspotenzial bietet, während das Basis-Cu-Au-Projekt auch ohne Scandium finanziell solide bleibt. GENEHMIGUNGEN, RISIKEN UND NÄCHSTE SCHRITTE Genehmigungen und Umweltaspekte Genehmigungsstatus Der Genehmigungsprozess wird durch die Fortsetzung von Umweltgrundlagenstudien, den Fortschritt der technischen Planung und die Einleitung von sozioökonomischen und kulturellen Grundlagenstudien unterstützt. Aufgrund der erwarteten Menge der Rohstoffgewinnung wird davon ausgegangen, dass das Hat-Projekt sowohl den bundesstaatlichen als auch den provinziellen Umweltverträglichkeitsprüfungen unterliegen wird. Daher wird derzeit davon ausgegangen, dass eine Einreichung sowohl bei der Impact Assessment Agency of Canada (IAAC) als auch beim British Columbia Environmental Assessment Office (B.C. EAO) zu deren Prüfung erfolgt. Die Behörden werden entscheiden, wie eng die Behörden im Rahmen der bestehenden Kooperationsvereinbarung für das Hat-Projekt bei der provinziellen Umweltverträglichkeitsprüfung (UVP) bzw. für die Ausstellung eines bundesstaatlichen "Decision Statement" zusammenarbeiten. Das Unternehmen wird außerdem einen Antrag gemäß dem Joint Mines Act und dem Environmental Management Act über das B.C. Major Mines Office einreichen. Zusätzliche bundesstaatliche Genehmigungen, einschließlich Genehmigungen gemäß dem Fisheries Act und die Einhaltung der Metal and Diamond Mines Effluent Regulations (MDMER) sowie einschlägige Genehmigungen der Provinz werden gleichzeitig mit anderen Etappen des Analyse- und Genehmigungsverfahrens eingeholt. Dies wird nicht nur dem Schutz der unmittelbaren Umwelt während der gesamten Projektlaufzeit dienen, sondern auch die Rechte der First Nations respektieren und das soziale und wirtschaftliche Wohlergehen der lokalen Gemeinschaften fördern. Abraum- und Wassermanagement Die Abraumhalde (TSF) umfasst einen Umfassungsdamm, der hauptsächlich aus verdichtetem, zyklonisch aufbereitetem Sand besteht. Dieses Material wird aus dem groben Überlauf von Aufschlämmungen gewonnen, die mit Hilfe einer betrieblichen Zyklonanlage verarbeitet werden. Durch die Centreline-Raise-Method drainiert der Damm frei und senkt so den Grundwasserspiegel, um die geotechnische Stabilität zu gewährleisten. Während des Betriebs wird Sickerwasser aus der TSF zur Aufbereitungsanlage als Aufbereitungswasser geleitet. Nach der Stilllegung wird das Oberflächenwasser abgelassen und die Abraumhalde sowie die Dämme werden mit einer tragfähigen Schicht aus körnigem Material gefüllt. Anschließend wird mithilfe eines Wachstumsmediums die Fläche mit einheimischer Vegetation rekultiviert. Die Strategie für das Wassermanagement priorisiert die Wiederverwendung von standortbeeinträchtigtem Wasser und leitet TSF-Wasser, Kontaktwasser aus den Abraumhalden und der Grubenentwässerung zur Prozessanlage zur Verwendung als Ausgleichswasser weiter. Wesentliche Risiken und Chancen Projektweit

Nächste Schritte

NI 43-101-OFFENLEGUNG, QUALIFIZIERTE PERSONEN UND HINWEISE Qualifizierte Personen Die technischen Informationen in dieser Pressemitteilung wurden von den folgenden qualifizierten Personen (gemäß dem NI 43-101) geprüft und genehmigt.

Vorsichtshinweis für die vorläufige wirtschaftliche Bewertung Die vorläufige wirtschaftliche Bewertung (PEA) für das Hat-Projekt hat vorläufigen Charakter und umfasst abgeleitete Mineralressourcen, die geologisch als zu spekulativ angesehen werden, um sie für wirtschaftliche Überlegungen zu nutzen, die es ermöglichen würden, sie als Mineralreserven zu kategorisieren. Mineralressourcen, die nicht als Mineralreserven ausgewiesen sind, haben keine nachgewiesene wirtschaftliche Abbaubarkeit. Die PEA stellt einen konzeptionellen Minenplan dar und basiert auf niedrigstufigen technischen und wirtschaftlichen Bewertungen, die nicht ausreichen, um eine Bewertung der wirtschaftlichen Tragfähigkeit des Projekts oder die Feststellung von Mineralreserven zu unterstützen. Es besteht keine Gewissheit, dass die Ergebnisse der vorläufigen Wirtschaftlichkeitsprüfung erreicht werden. Weitere Erkundungen und standortspezifische Ingenieurstudien sind erforderlich, bevor ein höheres Maß an Vertrauen in die Wirtschaftlichkeit des Projekts erreicht werden kann. Die wirtschaftliche Analyse in der PEA basiert auf mehreren Annahmen, einschließlich, aber nicht beschränkt auf, langfristige Metallpreise, Wechselkurse, metallurgische Ausbeuten sowie Schätzungen der Kapital- und Betriebskosten. Diese Annahmen unterliegen erheblichen Risiken und Unsicherheiten, und die tatsächlichen Ergebnisse können wesentlich von den prognostizierten Ergebnissen abweichen. Die Leser werden darauf hingewiesen, dass sie sich nicht übermäßig auf die PEA oder die zukunftsgerichteten Informationen in dieser Mitteilung verlassen sollten. Zukunftsgerichtete Aussagen Einige der hier getätigten Aussagen und enthaltenen Informationen können "zukunftsgerichtete Informationen" im Sinne der geltenden kanadischen Wertpapiergesetze darstellen. Häufig können diese zukunftsgerichteten Aussagen anhand von Begriffen wie "erwartet", "glaubt", "fortsetzt", "schätzt", "erwartet", "prognostiziert", "beabsichtigt", "plant", "projektiert" oder deren Negationen oder Variationen solcher Wörter und Ausdrücke identifiziert werden. Zukunftsgerichtete Aussagen in dieser Pressemitteilung umfassen, aber sind nicht beschränkt auf, Aussagen in Bezug auf: Die Ergebnisse der vorläufigen wirtschaftlichen Bewertung für das Hat-Projekt; die Schätzung der Mineralressourcen; die erwartete jährliche Produktion von Kupfer, Gold, Kobalt und Scandium; den NPV nach Steuern und IRR des Projekts; die prognostizierten AISC und gesamten -cash-Kosten; die geschätzten anfänglichen Investitionen und Erhaltungsinvestitionen; den Zeitpunkt einer Vorstudie; den Zeitplan für Genehmigungsmeilensteine und Bauentscheidungen; geplante Vorarbeiten und Infrastrukturverbesserungen; und die Fähigkeit des Unternehmens, starke Partnerschaften mit der Gemeinde und den First Nations aufrechtzuerhalten. Zukunftsgerichtete Aussagen basieren auf einer Reihe von Annahmen, die das Management zum Zeitpunkt ihrer Aufstellung für angemessen hält, einschließlich Annahmen bezüglich: Der zukünftigen Preise für Kupfer, Gold, Kobalt und Scandium; Wechselkurse; metallurgischer Ausbeuten; der Kosten für wesentliche Verbrauchsmaterialien; und des geopolitischen und regulatorischen Umfelds in British Columbia. Allerdings beinhalten solche Aussagen bekannte und unbekannte Risiken und Unsicherheiten, die dazu führen können, dass die tatsächlichen Ergebnisse erheblich abweichen. Diese Risiken umfassen unter anderem ungenaue Schätzungen der Mineralressourcen, die Volatilität der Metallpreise, die Ergebnisse zukünftiger Erkundungs- und Erschließungsaktivitäten, Liquiditäts- und Finanzierungsrisiken, das Nichterhalten erforderlicher Genehmigungen, geotechnische Bedingungen sowie Änderungen der geltenden Bergbaugesetze. Die PEA ist vorläufiger Natur und beinhaltet geschätzte Mineralressourcen, die geologisch als zu spekulativ angesehen werden, um wirtschaftliche Überlegungen anzustellen, die es ermöglichen würden, sie als Mineralreserven zu kategorisieren. Sofern nicht gesetzlich vorgeschrieben, übernimmt das Unternehmen keine Verpflichtung, zukunftsgerichtete Aussagen zu aktualisieren oder zu überarbeiten, wenn sich die Bedingungen ändern. Non-GAAP-Finanzkennzahlen Das Unternehmen hat in dieser Pressemitteilung bestimmte Leistungsindikatoren angegeben, die nicht gemäß den Generally Accepted Accounting Principles (GAAP) spezifiziert, definiert oder ermittelt wurden. Diese Non-GAAP-Kennzahlen sind in der Bergbauindustrie üblich, haben aber keine standardisierten Definitionen und sind möglicherweise nicht mit ähnlichen Kennzahlen vergleichbar, die von anderen Emittenten berichtet werden. Die Leser sollten diese Kennzahlen nicht isoliert betrachten oder als Ersatz für Leistungsindikatoren ansehen, die in Übereinstimmung mit den GAAP erstellt wurden.

Über die Doubleview Gold Corp. Die Doubleview Gold Corp, ein Unternehmen zur Erkundung und Erschließung von Mineralressourcen, hat ihren Sitz im kanadischen Vancouver, British Columbia, und wird an der TSX Venture Exchange [TSX-V: DBG], der OTCQB [DBLVF], der Berliner Börse [GER: A1W038] und der Frankfurter Börse [1D4] öffentlich gehandelt. Doubleview identifiziert, erwirbt und finanziert Edel- und Basismetall-Erkundungsprojekte in Nordamerika, insbesondere in British Columbia. Das Unternehmen schafft für seine Aktionäre einen Mehrwert durch den Erwerb und die Erkundung von hochwertigen Gold-, Kupfer-, Kobalt-, Scandium- und Silberliegenschaften - zusammengefasst kritische Mineralien - und die Anwendung fortschrittlicher, moderner Erkundungsmethoden. Doubleviews Portfolio an strategischen Liegenschaften sorgt für Diversifizierung und mindert das Investitionsrisiko. Über Mineit Consulting Inc. Mineit Consulting Inc. (Mineit) ist ein unabhängiges Ingenieurbüro für Bergbau, das spezialisierte Expertise in den Bereichen Projektmanagement, geologische Modellierung, Schätzung von Mineralressourcen, Bergbauingenieurwesen, metallurgische und Verfahrenstechnik bietet. Mineit leitete und erstellte die MRE und PEA des Hat-Projekts, unterstützt durch andere Ingenieurbüros, für das Hat-Projekt in Übereinstimmung mit den Definition Standards on Mineral Resources and Reserves des Canadian Institute of Mining, Metallurgy and Petroleum (CIM). Für weitere Informationen wenden Sie sich bitte an: Doubleview Gold Corp Farshad Shirvani Institutionen: (604) 607-5470 WEDER DIE TSX VENTURE EXCHANGE NOCH IHR REGULIERUNGSDIENSTLEISTER (ENTSPRECHEND DER DEFINITION IN DEN RICHTLINIEN DER TSX VENTURE EXCHANGE) ÜBERNEHMEN DIE VERANTWORTUNG FÜR DIE ANGEMESSENHEIT ODER RICHTIGKEIT DIESER MITTEILUNG. Einige der hierin enthaltenen Aussagen und Informationen können "zukunftsgerichtete Aussagen" darstellen. Insbesondere Verweise auf die Mineralressourcenschätzung und künftige Arbeitsprogramme oder Erwartungen an die Qualität oder Ergebnisse solcher Arbeitsprogramme unterliegen Risiken im Zusammenhang mit dem Betrieb auf der Liegenschaft, Erkundungsaktivitäten im Allgemeinen, Beschränkungen und Verfügbarkeit von Ausrüstung sowie anderen Risiken, die uns möglicherweise derzeit nicht bekannt sind. Leserinnen und Leser werden also darauf hingewiesen, sich nicht unangemessen auf zukunftsgerichtete Aussagen zu verlassen. Sofern nicht nach geltendem Wertpapierrecht erforderlich, übernimmt das Unternehmen keine Verpflichtung, zukunftsgerichtete Aussagen öffentlich zu aktualisieren oder zu überarbeiten, ob aufgrund neuer Informationen, künftiger Ereignisse oder anderweitig. [1] Frühe metallurgische Untersuchungen umfassten die metallurgische Charakterisierung unter Standardlaborbedingungen, um die Metallrückgewinnung für die Schätzung des Cu(Äq) nachzuweisen. Es wurde nicht versucht, die Flotationsbedingungen zu optimieren, und es wurden keine fortgeschritteneren Flotationsversuche durchgeführt. Folglich werden die gemeldeten metallurgischen Ausbeuten als konservativ angesehen, und es ist anzunehmen, dass sich bei weiteren Tests Verbesserungen ergeben.

Um die Originalversion dieser Pressemitteilung anzusehen, bitte besuchen Sie: https://www.newsfilecorp.com/release/287980 News Source: Doubleview Gold Corp. 10.03.2026 CET/CEST Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch EQS News - ein Service der EQS Group. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Sprache: | Deutsch |

| Unternehmen: | Doubleview Gold Corp. |

| Kanada | |

| ISIN: | CA25862T1003 |

| EQS News ID: | 2289122 |

| Ende der Mitteilung | / EQS News-Service |

2289122 10.03.2026 CET/CEST