© Foto: KI-generiertes Symbolbild (ChatGPT).

Nordex profitiert am Mittwoch von starken Quartalszahlen, doch angesichts der inzwischen hohen Bewertung sollten sich Investoren lieber anderweitig umschauen.

Nordex räumt ab, doch First Solar könnte jetzt interessanter sein

Dank starker Geschäftszahlen und einer angehobenen Margen-Prognose legt die Aktie des Windkraftanlagenherstellers Nordex am Mittwoch um mehr als 15 Prozent zu und erreicht damit den höchsten Stand seit 2002. Davon profitiert auch die Aktie von Siemens Energy - beide hatten lange mit schwachen Margen im Windkraftgeschäft zu kämpfen. Diese Zeiten scheinen nun vorüber.

Doch in beiden Fällen mehren sich inzwischen die Warnsignale. Während die Aktien technisch überhitzen mit RSI-Werten von 80 (auf Wochenkursbasis) und mehr, liegen gleichzeitig fundamental kaum noch zu rechtfertigende Unternehmensbewertungen vor. Anlegerinnen und Anleger sollten sich daher zunehmend nach günstiger bewerteten Alternativen mit weniger überhitzten Charts umsehen.

Langsames Comeback der Solarbranche

Grundsätzlich ist die Stimmung in der Erneuerbare-Energien-Brache inzwischen wieder gut. Die gefallenen Zinsen sorgen für ein verstärktes Investitionsinteresse, während der stark steigende Energiebedarf aufgrund von Rechenzentren für KI-Anwendungen für Rückenwind sorgt. Das hat sogar der in den vergangenen Jahren völlig brachliegenden Solarbranche zu einem Aufschwung verholfen, wie die in den vergangenen Wochen stark gestiegenen Aktien von Enphase Energy, SolarEdge und SMA Solar beweisen.

Am Dienstagabend hat sich nun Solarmodulhersteller First Solar mit seinen Quartalszahlen zu Wort gemeldet. Die kamen bei Anlegerinnen und Anleger zwar nicht gut an, doch genau das sorgt jetzt für eine aussichtsreiche Einstiegschance.

Umsatzwachstum, aber Margen anhaltend schwach

Gegenüber dem Vorjahresquartal legten die Erlöse um 11,3 Prozent auf 1,68 Milliarden US-Dollar zu. Damit konnten die Erwartungen um 110 Millionen US-Dollar übertroffen werden. Der Anstieg ist vor allem einem höheren Auslieferungsvolumen zu verdanken.

Beim Gewinn verpasste es First Solar, die Erwartungen der Analystinnen und Analysten zu erfüllen. Der fiel (nach standardisierter Rechnungslegung GAAP) mit 4,84 US-Dollar je Anteil um 33 Cent unter den Schätzungen aus, da sich die Margen schwächer als erhofft entwickelt hatten. Das zeigt, dass sich die Nachfrage in der Branche zwar verbessert hat, der Preisdruck aber noch immer hoch ist.

Ausblick deutlich unter den Erwartungen

Für das kommende Geschäftsjahr hat First Solar Erlöse in Höhe von 4,9 bis 5,2 Milliarden US-Dollar in Aussicht gestellt (nach 5,2 Milliarden US-Dollar im GJ 2025). Damit wurden die Erwartungen der von FactSet befragen Expertinnen und Experten, die auf 6,16 Milliarden US-Dollar getippt hatten, um Längen verfehlt.

Das ausgelieferte Volumen soll sich auf 17,0 bis 18,2 Gigawatt belaufen gegenüber 17,5 Gigawatt im abgelaufenen Geschäftsjahr. Das zu befürchtende Nullwachstum begründete CEO Mark Widmar in der Bilanzpressekonferenz mit einer "strategischen Unterauslastung" südostasiatischer Produktionsanlagen, um dem Unternehmen Zeit zu verschaffen, wie sich die laufenden Handelskonflikte und die Zollsituation weiterentwickeln.

Für 2026 werden aufgrund der von US-Präsident Donald Trump erlassenen Zölle Mindereinnahmen in Höhe von 125 bis 135 Millionen US-Dollar erwartet.

Schwache Guidance sorgt für Earnings-Crash

Das Verfehlen der Gewinnprognose sowie die Guidance deutlich unter den Markterwartungen hinterlässt im Chart der Aktie tiefe Spuren. Bereits in der US-Nachbörse büßte First Solar zweistellig an Wert ein. Dieser Trend setzte sich am Mittwoch mit Verlusten von mehr als 17 Prozent und einem Kurs nur knapp oberhalb von 200 US-Dollar fort.

Aus charttechnischer Perspektive spitzt sich die Lage damit zu. Nachdem ein erneuter Anstieg über die 50-Tage-Linie beziehungsweise den Widerstand bei 250 US-Dollar verpasst wurde, fällt die Aktie nun unter den Unterstützungsbereich um 225 US-Dollar sowie die 200-Tage-Linie. Damit ist ein technisches Verkaufssignal gegeben. Angesichts des aus dem Stand überverkauften RSI stehen die Chancen auf eine bei rund 200 US-Dollar einsetzende Gegenbewegung allerdings nicht schlecht.

Sollte auch diese Unterstützung gerissen und der Trendstärkeindikator MACD wieder unter seine Signallinie fallen, könnte in den kommenden Tagen und Wochen allerdings auch der Support bei 175 US-Dollar noch getestet werden.

Trotz gesenkter Prognose günstige Bewertung

Mit Blick auf die Fundamentaldaten ist die Aktie nach dem empfindlichen Earnings-Crash allerdings ein klarer Kauf. Für 2026 steht ein KGVe von 12,2 zu Buche. Das ist eines der günstigsten der Branche. Zum Vergleich: Das erwartete Gewinnvielfache von JinkoSolar, einem der nach eigenen Angaben größten Modulhersteller der Welt, liegt angesichts der Überkapazitäten auf dem chinesischen Markt bei 86.

Neben dem KGV kann First Solar auch beim Verhältnis aus Unternehmenswert und EBITDA überzeugen. Der Schätzwert für 2026 von 7,5 liegt um mehr als die Hälfte unter dem 5-Jahres-Durschschnitt. Ein ähnlich hoher Abschlag liegt gegenüber dem Branchenmittel beim Kurs-Buch-Verhältnis vor. Unterschätzt ist auch die Fähigkeit des Unternehmens, Mittelzuflüsse zu generieren. Das Kurs-Cashflow-Verhältnis von 12,6 liegt ebenfalls um die Hälfte niedriger als die historische Norm. Mit einer Cashflow-Rendite von knapp 8 Prozent hat First Solar außerdem rund 30 Prozent mehr zu bieten als seine Mitbewerber

Fazit: Einsteigen, sobald Ruhe herrscht!

Analystinnen und Analysten zeigen sich zwar enttäuscht und senken nach den Zahlen zwar ihre Kursziele, bekräftigen ihre Kaufempfehlungen aber weitestgehend. Dadurch herrscht noch immer ein positiver Konsens mit einer Mehrheit von Kaufempfehlungen vor (27 von 36). Der faire Wert wird im Mittel mit 277,33 US-Dollar veranschlagt. Das entspricht gegenüber dem vorbörslichen Kurs von rund 201 US-Dollar einem Aufwärtspotenzial von fast 40 Prozent. Daher sollten Anlegerinnen und Anleger, sobald sich das Kursgeschehen stabilisiert und eine Bodenbildung stattgefunden hat, ihre Chance auf einen Einstieg wahrnehmen!

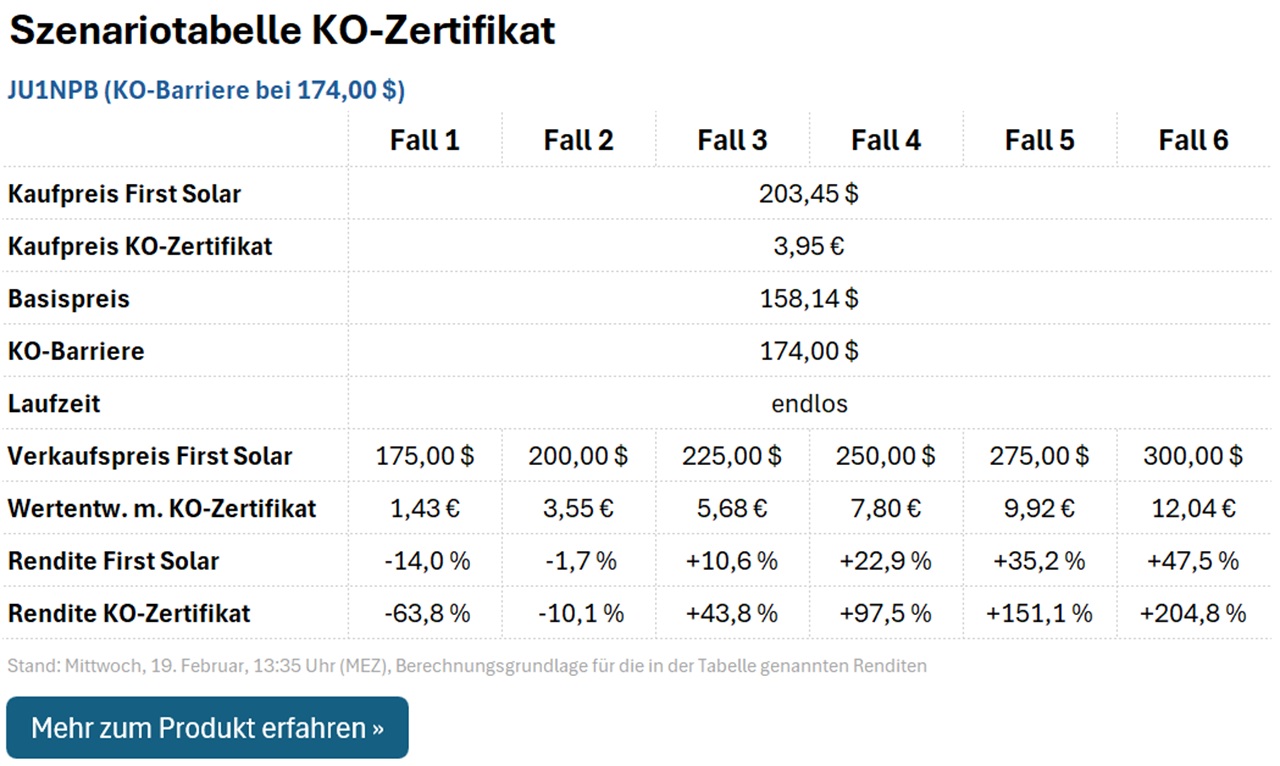

Wer sich dabei überdurchschnittlich hohe Gewinnmöglichkeiten sichern möchte, kann statt der Aktie auch auf das KO-Zertifikat JU1NPB setzen. Dieses ist mit einer KO-Barriere von 174,00 US-Dollar und einem Basispreis von 158,14 US-Dollar ausgestattet.

Sollte die KO-Barriere erreicht werden, verfällt JU1NPB nicht wertlos, sondern bietet einen Restwert von 1,35 Euro (KO-Zertifikat mit Stopp-Loss). Das reduziert die Verlustrisiken. Das Endloszertifikat ist aktuell mit einem Hebel von 4,4 ausgestattet, daraus ergibt sich für einige beispielhafte Fälle folgendes Auszahlungsprofil:

Doch Vorsicht: Sollte die KO-Barriere oder der Basispreis per Kurslücke unterschritten werden, kann der Rückzahlungsbetrag auch geringer ausfallen als 1,35 Euro. Daher sollte die Positionsgröße mit Bedacht und dem individuellen Risikoprofil entsprechend gewählt werden. Der Basispreis von 174,00 US-Dollar liegt knapp unter der Unterstützung von 175,00 US-Dollar, deren Unterschreiten für ein weiteres Verkaufssignal sorgen würde.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.