© Foto: Stephen Phillips auf Unsplash.

Der Zahlungsabwickler Visa hat am Donnerstagabend ein zufriedenstellendes Ergebnis vorgelegt. Die Aktie ist nach der jüngsten Korrektur reif für eine Erholung!

Visa-Aktie: Ein Dauerläufer im Angebot?

Eine der konstantesten Größen am US-Aktienmarkt ist seit vielen Jahren Zahlungsabwickler Visa. Dank der weltweiten Verbreitung seiner Karten profitiert das Unternehmen von stetig steigenden Konsumausgaben und breiten Wachstumstrends. Nicht überraschend übertreffen die Anteile mit einer Gesamtrendite von rund 378 Prozent in 10 Jahren den S&P 500, der es auf ein Plus von 327 Prozent bringt.

In den vergangenen Wochen hatte die Aktie mit einer Korrektur zu kämpfen, nachdem US-Präsident Donald Trump die Deckelung von Kreditkartenzinsen auf 10 Prozent gefordert hat. Zwar warnen viele Branchenvertreter vor einem solchen Schritt, da Verbraucherinnen und Verbraucher mit schlechter Bonität so möglicherweise gar nicht mehr bedient werden könnten. Doch die Sorge genügte für einen empfindlichen Rücksetzer der Visa-Aktie.

Umsatz wächst weiter deutlich zweistellig

Am Donnerstagabend hat das Unternehmen seine Quartalszahlen vorgelegt und unter Beweis gestellt, dass man in einem aufgrund der Lebenshaltungskostenkrise schwierigen Umfeld weiterhin erfolgreich sein kann. Auch der Ausblick gefällt, wenngleich der Markt bislang nicht zu schätzen weiß. Das bietet eine erstklassige Einstiegschance mit der Möglichkeit auf eine Verdopplung des eingesetzten Kapitals!

Gegenüber dem Vorjahresquartal legten die Erlöse um 14,6 Prozent auf 10,9 Milliarden US-Dollar zu. Damit konnten die Erwartungen um 210 Millionen US-Dollar übertroffen werden. Wachstumstreiber war die Datenverarbeitung mit einem Umsatzplus von 16,8 Prozent, während das Geschäft mit internationalen Zahlungsabwicklungen um nur 6,1 Prozent zulegte. Darin spiegelt sich auch die Zurückhaltung gegenüber Reisen in die USA wider.

Starker Gewinnanstieg, solider Geschäftsausblick

Der bereinigte Gewinn pro Aktie landete mit 3,17 US-Dollar um 3 Cent über den Erwartungen. Gegenüber dem Vorjahresquartal steigerte sich Visa hier um 42 Cent beziehungsweise 15,3 Prozent und damit überproportional. Der auf die Anteilseignerinnen und -eigner entfallende Nettogewinn (nach standardisierter Rechnungslegung GAAP) betrug 5,85 Milliarden US-Dollar und damit 14 Prozent mehr als im Jahr zuvor.

Für das Geschäftsjahr 2026 hat Visa die Fortsetzung seines Wachstumskurses in Aussicht gestellt. Sowohl die Erlöse als auch der verwässerte Gewinn pro Aktie sollen im niedrigen zweistelligen Prozentbereich zulegen, unterstützt von robusten Verbraucherausgaben, wie das Management in seiner Pressekonferenz betonte.

Aktie könnte jederzeit eine Gegenbewegung starten

Weder in der Nachbörse noch am Freitagvormittag wollten Händlerinnen und Händler anbeißen. Im Unterschied zu Mitbewerber Mastercard, dessen Aktie am Donnerstag nach nicht minder starken Zahlen um 4,3 Prozent geklettert war, verlor Visa knapp 2 Prozent.

Nichtsdestotrotz stehen die Chancen auf eine kurz- und mittelfristige Erholung der Aktie gut. Im Bereich von 320 US-Dollar trifft Visa auf eine bewährte Unterstützungszone. Außerdem liegen in den technischen Indikatoren RSI und MACD Bodenbildungen und erste positive Trends vor. Der RSI hat sich aus dem überverkauften Bereich befreien können und liefert wieder Rückenwind, während sich im MACD ein Überschreiten der Signallinie abzeichnet und damit eine Entspannung im jüngsten Abwärtstrend.

Solange der Doppel- beziehungsweise Mehrfachboden bei 320 US-Dollar Bestand hat, dürfte sich die Aktie unterstützt vom soliden Abschneiden rasch in Richtung der Durchschnittslinien und schließlich über 350 US-Dollar erholen.

Fazit: Korrektur der Aktie und starke Zahlen jetzt kaufen!

Unterstützt wird die These steigender Kurse durch eine moderate Unternehmensbewertung. Aktuell steht ein KGVe 2026 von 25,9 zu Buche. Das liegt deutlich unter dem 5-Jahres-Mittel von 29,8 sowie unter dem Gewinnvielfachen von Mitbewerber Mastercard (28,2). Auch bei vielen anderen Kennziffern notiert Visa rund 10 Prozent unter der historischen Norm, was auf eine Unterbewertung hindeutet.

Unter Analystinnen und Analysten gilt die Aktie weiterhin als klarer Kauf. Von insgesamt 41 Einschätzungen raten 29 zum Kaufen und weitere 6 zum Übergewichten der Aktie mit einem mittleren Kursziel von 399,30 US-Dollar. Das entspricht gegenüber dem Schlusskurs vom Donnertag einer Upside von mehr als 20 Prozent. Anlegerinnen und Anleger sollten daher die sich auf dem aktuellen Kursniveau bietende Chance nutzen und zugreifen.

So sind jetzt +100 Prozent und mehr drin!

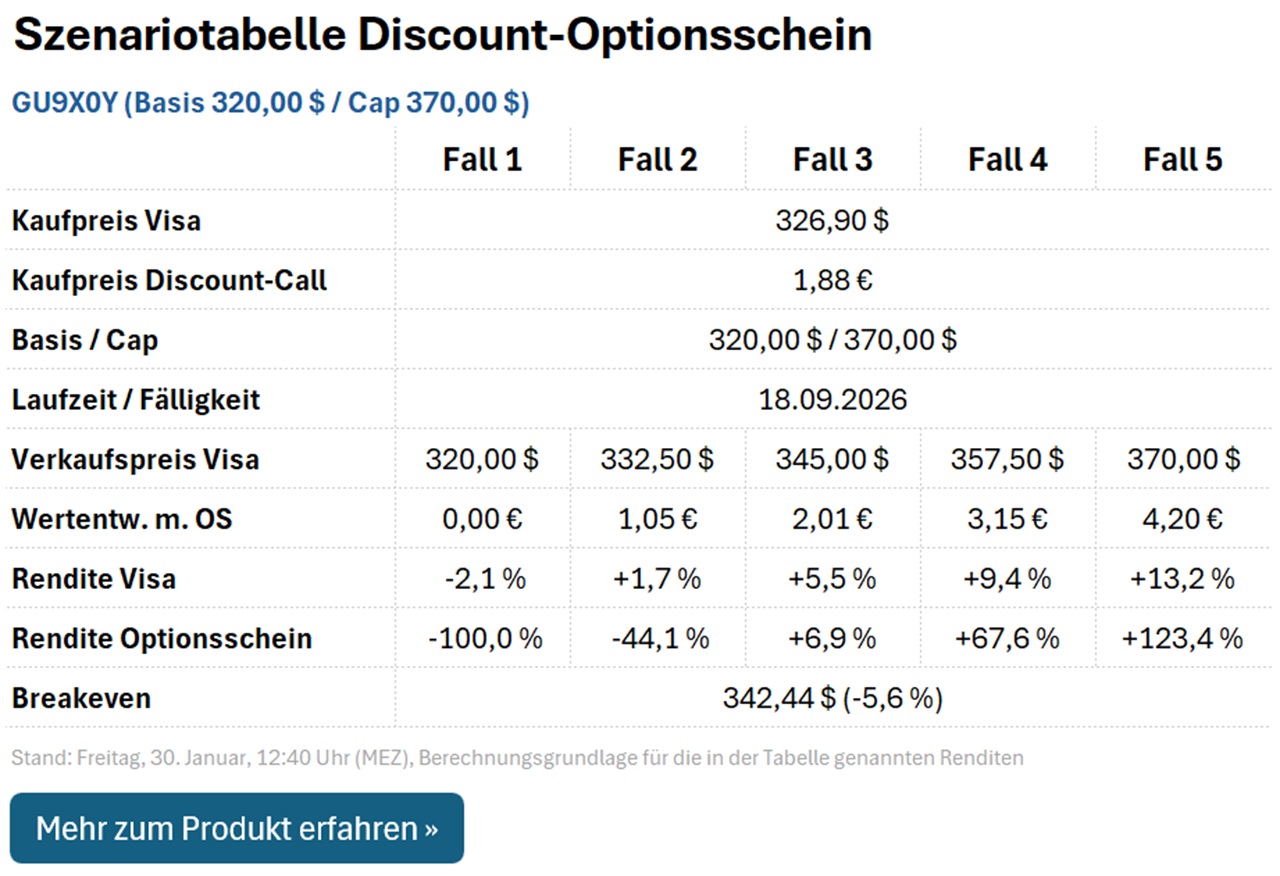

Wer dabei die Chance auf eine Verdopplung seines Einsatzes wahrnehmen möchte, sollte nicht zur Aktie, sondern zum Discount-Call GU9X0Y greifen. Dieser ist mit einem Basispreis von 320 US-Dollar und einer Kappungsgrenze (Cap) von 370 US-Dollar ausgestattet. Daraus ergibt sich ein maximaler Auszahlungsbetrag von 4,25 Euro, wenn Visa bis spätestens zum Laufzeitende im September auf oder über 370 US-Dollar klettert.

Für Kurse zwischen Basispreis und Cap erhalten Anlegerinnen und Anleger eine anteilige Auszahlung. Diese lautet für einige beispielhafte Fälle folgendermaßen:

Doch Vorsicht: Sollte die Aktie zum Laufzeitende unter 320 US-Dollar notieren, verfällt GU9X0Y wertlos. Es besteht also Totalverlustgefahr. Daher sollte die Position vorzeitig verkauft und der Restwert gesichert werden, wenn Visa nachhaltig (also mindestens auf Wochenschlusskursbasis) unter die hier verlaufende Unterstützung fällt.

Gastautor: Max Gross

Haftungsausschluss/Disclaimer

Die hier angebotenen Artikel dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals und - je nach Art des Investments - sogar zu darüber hinausgehenden Verpflichtungen, bspw. Nachschusspflichten, führen können. Die Informationen ersetzen keine auf die individuellen Bedürfnisse ausgerichtete fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen.

Finanznachrichten.de hat auf die veröffentlichten Inhalte keinerlei Einfluss. Finanznachrichten.de hat bis zur Veröffentlichung der Artikel keine Kenntnis über Inhalt und Gegenstand der Artikel. Die Veröffentlichungen erfolgen durch externe Autoren bzw. Datenlieferanten. Infolgedessen können die Inhalte der Artikel auch nicht von Anlageinteressen von Finanznachrichten.de und/oder seinen Mitarbeitern oder Organen bestimmt sein.